赔了装修又折兵

今年十一前后,深圳市布吉片区已有楼盘表示,“对于少数首付资金有困难的客户,可以享受‘特别优待’:首付款可分三年付清,只需一开始支付首付款的33%,剩余首期房款由开发商垫付,此后三年客户按比例付清剩余首付款,而开发商不收取利息。”

这也就是说,三成首付款客户暂时只需支付一成。

如龙岗中心城某楼盘推出优惠:85平方米、95平方米两种户型,可以享受一成首付,限10个名额,活动期间,另两成首付款由开发商先行垫付,购房者需在今年12月1日和明年3月1日前分别付清另外两成。

乍看之下,首付少了,买房人占了便宜。请把眼光放远点,房款总额不变,如果贷款期不变,首付少了,以后还款月供负担就重了。往后,你是否能负担得起月供呢?

因为负担不起月供而导致房屋被收回、支付违约金的例子最近就曾发生。

2014年6月,郑州的李先生与开发商签订合同:李先生只支付首付款的一半,剩下一半首付由开发商垫付,李先生在一年内还给开发商。但在一年后,因为经济困难,李先生无力偿还首付款,被开发商告上法庭。

今年10月,李先生被判支付违约金,并解除原购房协议。也就是说,李先生前前后后看房买房买又装修地折腾了几年的房子,被开发商收回,李先生投进去的装修成本、时间和精力都白搭了。

悲剧啊!

教你科学地占便宜

此种“零首付”、“低首付”方式,本质是由开发商或房产中介通过垫付,或者是虚拟抬高房价,并不能改善购房者资金短缺的现状,反而增加了购房者的贷款利息及按揭月供款的负担。这就跟刷信用卡一样,眼下是不花你的钱,但这个钱你迟早要还呀,还不上就成问题了。买房也是,贪图眼前的便宜,不量力而行,很可能让你日后的生活陷入困顿。

我当然也希望让大家都占便宜。那么问题来了,我们怎么能又占了眼前的便宜又不至于还不上钱呢?

天空飘来四个字:量力而行。

人们在长期的理时规划中总结出一个一般化的规则:4321理财定律——收入40%供房及其他投资,30%生活开支,20%存款,10%保险。

把收入的40%用来供房是一个合理的标准。家庭买房,要根据家庭年收入的40%估算合适的月供。对工薪族来说,每年的工资能涨多少也是可以估算的,进一步就能估算出未来几年内家庭年收入和未来几年家庭可以负担的月供。

如果实在想要更低的首付,那夫妻俩就必须从开源的角度多考虑,努力工作,赚更多的钱,争取获得更大的加薪幅度。实在觉得力量不够,就适当寻求父母以及亲朋好友的经济支援吧。开源的另一个角度,家庭应该更合理地进行利用,学会理财,进行收益更高的投资规划。

节流的角度看,家庭应当尽量少买奢侈品,每年的旅游次数可以减少一些,生活休闲也不一定要去高消费场所。

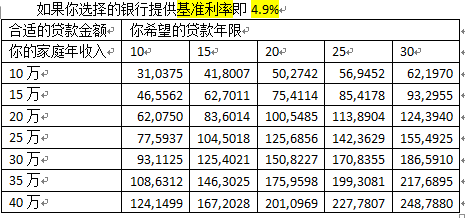

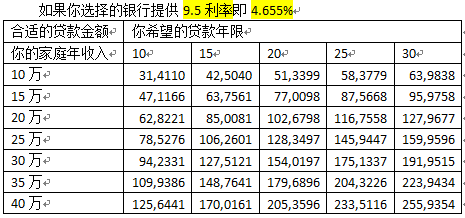

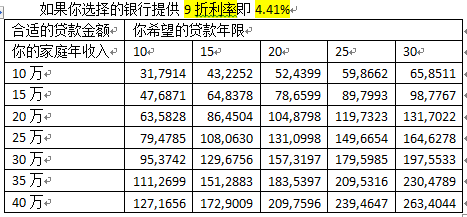

降息后贷款多少合适

央行把5年以上商业贷款基准利率降低到了4.9%。现在,我们不讲道理,直接告诉你,按照你的家庭收入,该贷多少款。