记者 |

白羽鸡龙头圣农发展(002299.SZ)3月27日晚间发布了2019年年度报告。报告显示,公司报告期内实现营收145.58亿元,同比增长26.08%;归属于上市公司股东的净利润40.93亿元,同比增长171.85%;其中熟食板块实现营业收入42.68亿元,归属于上市公司股东净利润2.73亿元,实现连续8年营收复合增长率29.38%。

圣农发展称,2019年公司业务实现渠道、产品、生产三大突破。渠道方面,出口渠道收入逆势增长32.53%,餐饮渠道收入-同比增长40.64%,其中中式餐饮渠道收入同比增长约300%,商超、便利店及电商渠道收入29.49%。产品方面,全年销量占全国禽肉类调理品市场份额超过5%,实现规模超5000万单品13个。生产方面,新建三个食品加工厂,投产后总产能有望超过35万吨。

现阶段圣农发展还在持续规模扩张。2019年,公司完成了对欧圣农牧与欧圣实业的收购,同时加大了对政和生产基地的投资建设;另外,圣农集团、福建融诚德润股权投资管理有限公司等多方设立了产业并购基金德成农牧、收购了甘肃中盛农牧,进一步实现产能扩张。

圣农发展是中国最大的自养自宰白羽肉鸡专业生产企业,是肉鸡饲养及初加工、鸡肉产品深加工,主要产品是分割的冰鲜/冷冻鸡肉及深加工肉制品。目前公司已经与百胜、麦当劳、沃尔玛、永辉等客户建立了长期合作关系,并在天猫、京东等电商平台建立自主的销售渠道。2018年以来,受益于国内肉鸡市场持续复苏,圣农发展多次对公司的业绩预期进行大幅上调。

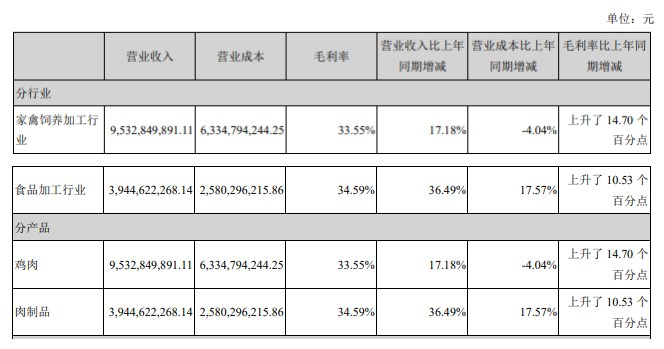

分业务来看,圣农发展的两项主营业务营收、毛利率水平均现增长。其中,鸡肉业务营收较去年同期增长17.18%,毛利率为33.55%,较去年同期上涨14.7%;肉制品业务营收较去年同期增长36.49%,毛利率为34.59%,较去年同期上涨10.53%。

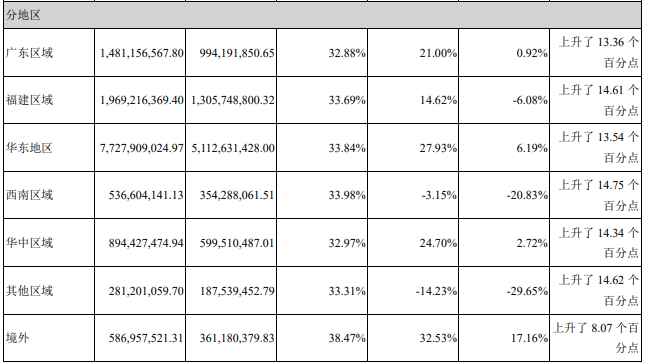

分区域来看,圣农发展在广东、福建、华东、西南包括境外等主要销售区域的毛利率均出现增长。

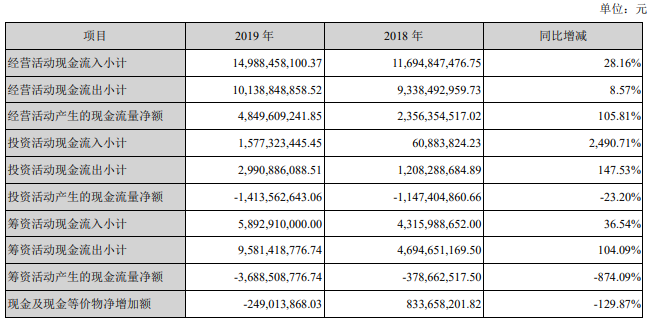

现金流方面,报告期内,经营活动产生的现金流量净额为48.5亿元,同比增幅 105.81%,主要原因是经营活动现金流入较上年增加32.94亿元,增幅28.16%,其中销售商品、提供劳务收到的现金较上年增加33.51亿元,增幅29.06%,系得益于行业景气度持续攀升,鸡肉产品售价明显提高,营收增加30.11亿元。

2019年年底,圣农发展每10股派发现金红利15元的高额分红引发关注,公司此方案共计分配现金红利18.6亿元。此外,公司刚于2019年4月实施完2018年度的现金分红方案,共分配现金12.39亿元,股利支付率达82.33%。

如此快节奏的分红动作下,圣农发展是否存在资金链吃紧的可能?

负债方面,圣农发展资产负债率走出近两年来新低30.9%,2017年至2018年该数值分别为50.45%和44.78%。

负债结构方面也出现优化。截至2019年年底,圣农发展账面有息负债近30亿元,其中短期借款26.56亿元,一年内到期的非流动负债1.18亿元,长期借款2.18亿元,均较同期出现下降。但值得一提的是,公司货币资金余额12亿元,远不能覆盖有息负债,短期面临较大偿债压力。

开源证券3月29日发布研报认为,2020年生猪产能恢复缓慢,预计鸡肉价格略高于2019年。考虑公司新冠疫情期复工率基本正常,维持原有2020-2021年盈利预测,同时考虑2022年行业供给增加价格下行,预计公司2020-2022年归母净利润为46.61/34.39/22.34亿元,维持“买入”评级。

3月23日,投资者在互动平台上提出粮价上涨将对饲料成本上升产生的影响、公司是否有措施应对等问题。对此,圣农发展回应称,公司原材料使用量较大,实际经营过程中主要通过锁定低价原材料来降低风险,