记者 |

编辑 | 陈菲遐

罗牛山(000735.SZ)决定卖掉房地产业务,开始专心养猪了。

这家海南省的生猪养殖企业日前公告,公司拟将房地产业务相关资产转让,并根据转让进度适时取消房地产开发资质,实现公司聚焦畜牧主业,重回畜牧养殖业第一梯队的经营目标。

房地产资产交易对象为公司控股股东罗牛山集团有限公司(下称罗牛山集团),交易对价为15亿元。

聚焦主业无可厚非,但罗牛山这番资本运作则有些匪夷所思。疑点主要集中在这笔剥离房地产业务的交易上。

第一,罗牛山为何剥离自己的利润“金矿”?

第二,罗牛山为何向其大股东定向交易?

第三,这三块房地产开发资产的估值是否公允?

第四,这块资产的开发还未告知关键第三方,此转让行为是否让上市公司卷入纠纷?

第五,大股东钱从何来?这似乎不是上市公司层面所应该关注的事,但可查得罗牛山集团的融资与其控制或参股的多家银行及合作社有关联。

在罗牛山的判断中,海南的房地产开发业务已步入夕阳,食之无味。若真如此,这块“烫手山芋”塞进自家口袋,合理性何在?

剥离高毛利率、最大营收占比业务

方案显示,此次剥离共分两步。第一步,罗牛山拟将持有的罗牛山广场(也称爱华地块)及罗牛山118C项目(也称璞域一期)的全部资产(包括相关的土地使用权及地上建筑物和其他附着物)增资至全资子公司海南锦地房地产有限公司(下称锦地地产)。

第二步,罗牛山向公司控股股东罗牛山集团转让锦地地产100%股权,由锦地地产申请房地产临时开发资质完成上述项目的后续开发。

交易对手为罗牛山集团。截至2019年三季度末,罗牛山集团持有罗牛山17.14%的股份,为后者的控股股东。徐自力为罗牛山集团的实际控制人。

假设不考虑评估基准日至股权转让日的过渡期投入,以评估基准日2020年1月31日的房地产项目成本为前提条件,本次交易总价为15亿元(含税)。

罗牛山称,据初步测算,预计本次交易产生的净利润为3.77亿元(已扣除税款3.54亿元),公司总资产和净资产均相应增加3.77亿元。

在聚焦畜牧主业上也有动作。公司同时披露的修订定增公告中,定增金额由24.84亿元增至27.8亿元,生猪产能扩张项目从5个增至7个。

这对罗牛山来说,是一次主营结构大调整。不过这一舍一增,舍弃的是罗牛山2017年、2018年的第一大主营业务,同样也是近几年的重要利润来源。

从2018年罗牛山的营收表现来看,房地产行业营收占比33.14%,为公司主营业务之首;其次是生猪,占比27.73%;教育占比13.8%;肉制品占比10.73%。2017年,房地产营收占比更是高达47.65%。

房地产也是罗牛山的最高毛利率板块。2014年至2017年,其房地产毛利率均在43%之上,2018年更是上升至48.16%。

剥离房地产业务,原因在于地产政策的变化。3月7日,海南省委办公厅、省政府办公厅印发了《关于建立房地产市场平稳健康发展城市主体责任制的通知》,对在海南省已拥有2套及以上住房的本省户籍和常住居民家庭,停止向其销售安居型商品住房和市场化商品住房,并规定新出让土地建设的商品住房实行现房销售制度。

罗牛山公告称,“受到上述宏观政策对地产行业的消极影响以及资本市场对地产行业的消极预期,房地产业务后续发展空间有限,且会对公司后续资本运作造成障碍。”

倘若真如其所述,那么为何又将这块“后续发展空间有限”的资产装入关联大股东的口袋?

此外,生猪业务方面,猪肉业务存在一个明显的猪周期。当下猪肉价格走高,已进入猪周期顶峰。养猪行业,向来是低谷期扩张,高峰期获利。

罗牛山反其道而行,高峰期扩张,弃地产业务。待猪周期进入低谷时,罗牛山的业绩又如何保障?

关键交易方尚不知情

值得注意的是,此次转让并未告知关键第三方。

在这笔交易中,并非只有罗牛山和罗牛山集团两方,交易标的的转让还须经第三方授权。拟转让标的原为罗牛山与祥源控股的合作开发项目,公告中表述,祥源控股与公司解除合作关系后,其与拟转让标的相关的权利义务由罗牛山集团承接,具体内容由罗牛山集团与祥源控股另行商定,公司将做好协调工作。

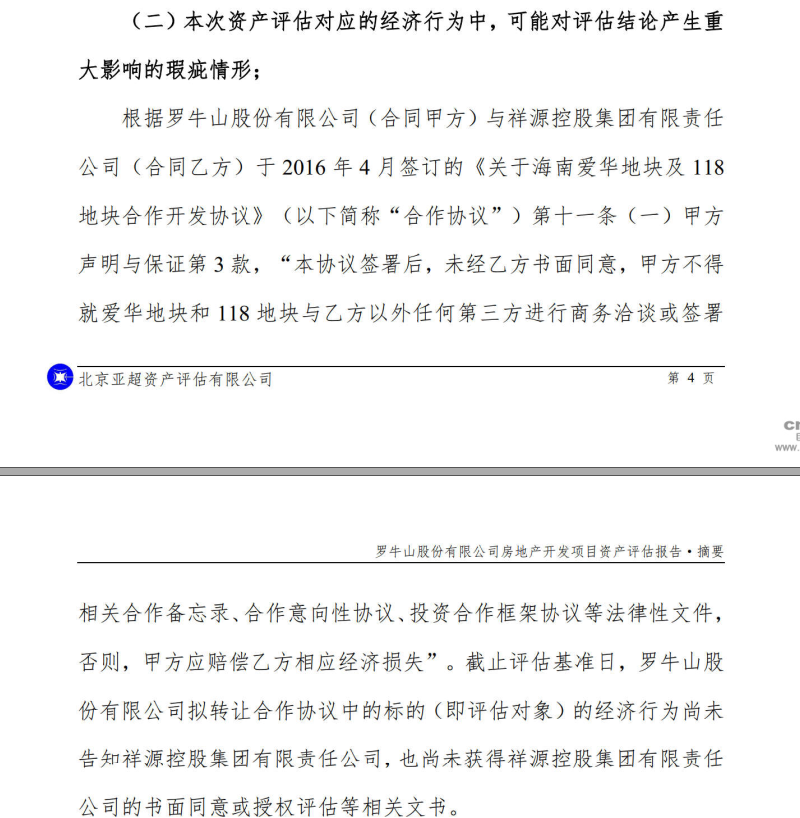

不过,罗牛山披露的由北京亚超资产评估有限公司出具的资产评估报告中所述,罗牛山与祥源控股曾在2016年4月签订了一份合作协议,协议称,未经祥源控股书面同意,罗牛山不得就标的物与任何第三方进行商务洽谈或签署相关合作备忘录、合作意向性协议、投资合作框架协议等法律性文件,否则,罗牛山应赔偿相应经济损失。

然而,截至评估基准日,罗牛山拟转让标的资产的经济行为尚未告知祥源控股,也未获得祥源控股的书面同意或授权评估等相关文书。

应授权而未授权,这也为这笔交易埋下了一个较大的隐患,上市公司也易被牵入纠纷之中。

还有一点需要注意,罗牛山与祥源控股二者在合作之初还曾有过一项保底利润协议,后这项协议不了了之。

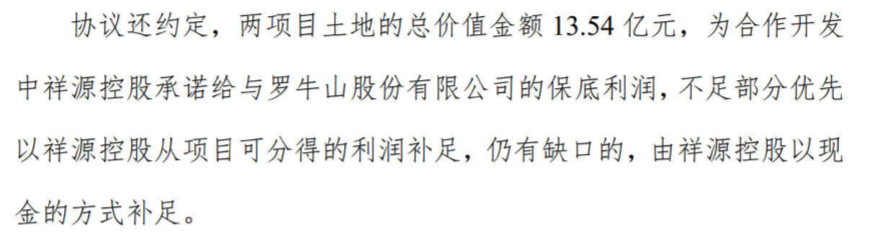

早在2016年5月合作之初,祥源控股向罗牛山承诺了13.54亿元的保底利润,不足部分优先以祥源控股从项目可分得利润补足,若仍有缺口,由祥源控股以现金的方式补足。

这向保底协议对罗牛山上市公司来说十分友好,相当于保证有13.54亿元的利润进账。

且根据计划,罗牛山广场项目开发周期4年,118地块项目开发周期6年。

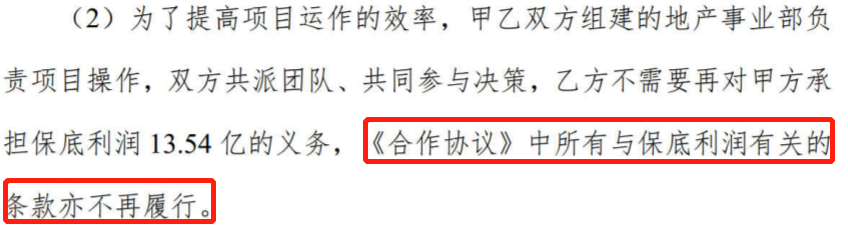

不过直至2019年3月,双方又签署了一项备忘录。备忘录中,将祥源控股承担保底利润13.54亿元的义务抹去,且所有与保底利润有关的条款均不再履行。

同时,项目开发周期则调整为自2019年3月备忘录协议签署之日起,罗牛山广场项目开发周期依然4年,118地块项目开发周期依然是6年。

当时已过去了近3年,按照第一次计划罗牛山广场项目还有一年开发完成,118地块也进展将达半程。

然而,不仅对上市公司有利的保底协议没了,项目周期重头计算,如今还要被剥离出去。

大股东钱从哪来?

罗牛山披露的募资及资产转让两项资本运作中,罗牛山集团共需要拿出近17亿元资金。大股东实力如此雄厚吗?事实上,罗牛山集团并非不差钱。

公告显示,2018年罗牛山集团实现净利润3.81亿元,2019年前三季度盈利缩水至0.11亿元。截至2019年三季度末,罗牛山集团资产总计87.36亿元,负债总计42.81亿元。

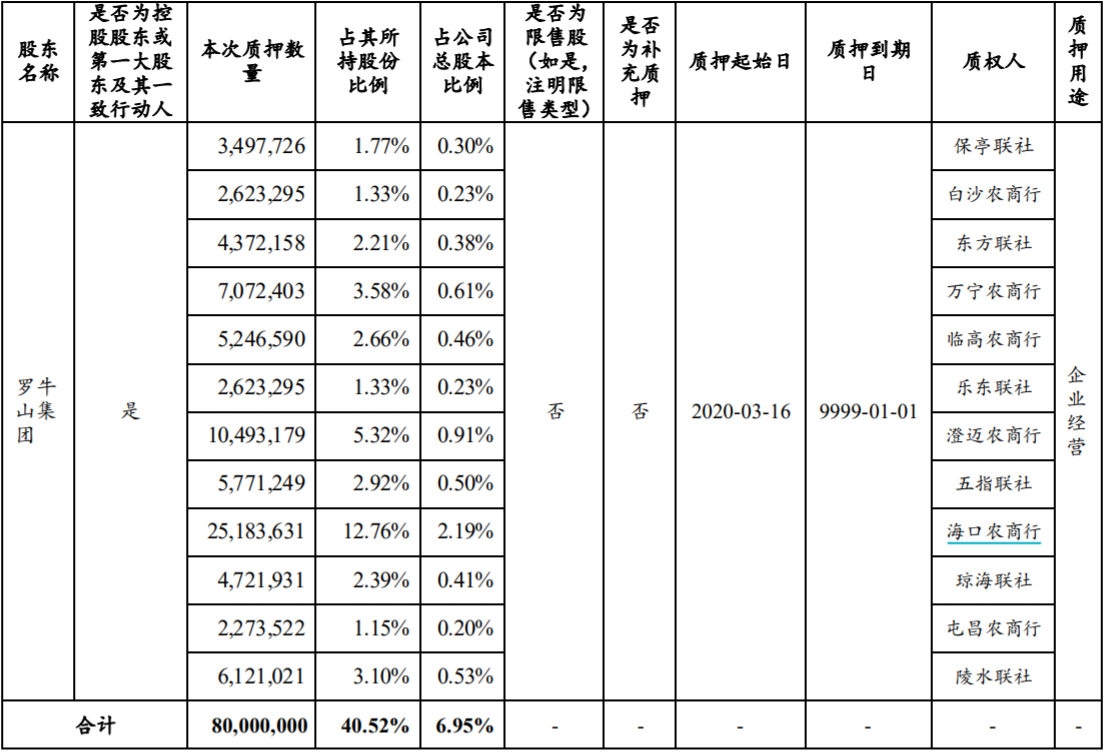

罗牛山集团将手中的股票进行了高比例质押。根据罗牛山3月18日披露的第一大股东所持部分股份解除质押和再质押的公告,公司第一大股东罗牛山集团及其一致行动人共质押了所持超七成的罗牛山股份,累积质押约1.84亿股,占总股本比例15.97%。以罗牛山最新股价10.29元/股来计算,约合市值19亿元。

不过,对罗牛山集团来说,其融资难度并不大。罗牛山集团与质权之间存在着千丝万缕的关系。

从最近一笔再质押情况来看,罗牛山集团质押股份的最大质权人为海口农村商业银行股份有限公司(下称海口农商行),占总股比例的2.19%,占其所持股份比例的12.76%。其余11家分别为保亭联社、白沙农商行、东方联社、万宁农商行、临高农商行、乐东联社、澄迈农商行、五指联社、琼海联社、屯昌农商行和陵水联社。

罗牛山股份有限公司持有海口农商行10%的股份,为后者的第一大股东。海口农商行疑似实际控制人为罗牛山集团实际控制人徐自力。

同时,其余11家中有10家为海口农商行的子公司和孙公司。

罗牛山集团从自己的控股或参股的银行处融资,再从上市公司罗牛山受让三块房地产地块进行开发,这笔买卖不亏。