记者 |

编辑 | 陈菲遐

在剥离了赖以起家的服装业务之后,杉杉股份(600884.SH)专心新能源。但这家入局锂电池材料领域二十年的公司,2019年并没有给投资者交上一份满意的答卷。

杉杉股份预计2019年归母净利润为2.39亿元到2.85亿元,同比减少74%到79%;扣非净利润为1.13亿元到1.63亿元,同比减少46%到63%。

作为对比,高工产业研究院(GGII)发布数据显示,2019年中国动力电池出货量为71GWh,同比增长9.4%;装机量62.38GWh,同比增长9%。

行业的稳步向前并没有帮助杉杉股份提升业绩,“风口上的猪”没有起飞,直接降落了。究其原因,恐怕与公司走“贸工技”路线,一味扩大产能,轻视技术研发密不可分。这种空有销量没有含金量的生意模式,能支撑多久?

背道而驰的扩充产能

杉杉股份锂电池材料业务主要分为三大版块:正极材料、负极材料及电解液。2019年之后,在财报中将这三块业务统称为锂电池业务。2019年中报数据显示,锂电池业务收入占总收入的比例达到78%,另一块服饰产品占比接近10%。在剥离了传统服装企业后,杉杉股份将全面转型成为锂电池业务为主的企业。

但是,锂电池业务的三个版块都有一个通病:产能利用率不足却大幅扩产。

杉杉股份正极材料业务归集于控股子公司湖南杉杉能源科技股份有限公司(下称杉杉能源(835930.OC))旗下,其主要为研发、制造和销售锂电池正极材料,产品应用于高能量密度电池中,主要包括钴酸锂系列及三元材料前驱体等系列。其中钴酸锂主要应用于3C数码类锂电池产品以及航模、无人机等产品所使用的小型锂电池;三元材料主要应用于对高容量及安全性能要求较高的电动汽车用动力电池及储能用锂电池。下游客户为苹果、华为等手机厂商的电池供应链,以及宁德时代(300750.SZ)等动力电池企业。2019年上半年显示,杉杉能源实现主营业务收入19.11亿元,同比下降21.49%;实现归母净利润0.85亿元,同比下滑65.07%。杉杉股份将正极材料业绩下滑归咎于原材料价格下跌带动的产品售价下滑、下游市场需求疲软等原因。

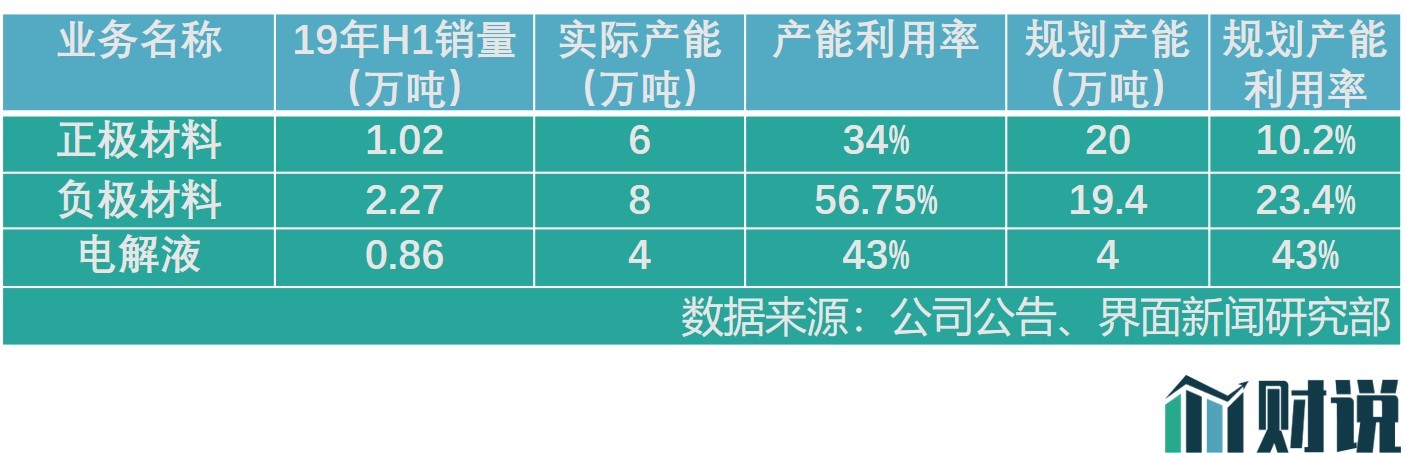

但令人疑惑的是,杉杉能源并没有因为下游市场疲软而控产,反而在产能利用率严重不足情况下,仍然大幅扩产。目前,杉杉能源年产能6万吨,规划年产能20万吨。2019年上半年及2018年,公司正极材料实现销售量分别为1.02万吨及2.01万吨,同比增长1.15%和下滑6%。按2019年上半年产能估算,公司实际产能利用率仅为34%,规划产能利用率更是低至10.2%。于此同时,公司还披露正在加紧产能建设“10万吨高能量密度锂离子电池正极材料项目”。

锂电池业务的第二个板块负极材料业务,主要包括生产人造石墨及硅基负极等锂电池负极材料。其中人造石墨主要应用于高能量密度和高功率密度的3C数码、电动汽车用动力电池和储能领域;硅基负极主要应用于汽车动力电池领域。

与正极业务类似,负极材料产能利用率同样低效却大幅扩产。目前,杉杉股份负极材料年产能8万吨,规划产能19.4万吨。2019年上半年及2018年,公司负极业务分别实现销售量2.27万吨和3.39万吨。以2019年上半年产能估算,公司2019年实际产能利用率仅为56.75%,规划产能利用率为23.4%。于此同时,公司还披露正在加紧产能建设“年产10万吨锂离子电池负极材料项目”。

锂电池业务的第三部分电解液业务也有类似问题。电解液业务主要生产各种规格型号锂电池电解液及其原材料六氟磷酸锂。其中电解液主要应用于3C数码类电池产品以及电动汽车用动力电池及储能锂电池等领域。六氟磷酸锂用于制造电解液,为公司电解液生产配套。

目前,杉杉股份电解液产品年产能4万吨。2019年上半年及2018年,电解液业务分别实现销售量0.86万吨和1.34万吨,同比增长106.45%和109%。以2019年上半年产能估算,公司2019年实际产能利用率为43%。

锂电池的三块业务的产能利用率目前均未超过60%,假设计算上规划的产能,产能利用率将进一步下降。杉杉股份不断投入产能的投资逻辑,令人无法理解。

毛利率行业倒数

对于新材料领域来说,技术应该是其第一生产力。企业往往通过不断研发技术提升产品竞争力以维持高毛利。而杉杉股份却选择了不一样的路线。

在体现产品竞争力的核心指标研发费用占比上,杉杉股份显得平庸。2018年杉杉股份研发费用为3.75亿元,占营收比例的4.24%。即使考虑扣除服装业务收入,其研发费用营收占比为4.79%,处于行业中游,这显然违背了公司“立志成为全球锂电池正极材料技术规模领先者”的夙愿。

研发上的平庸,也导致杉杉股份各业务毛利率全面下滑,产品竞争力与日递减。

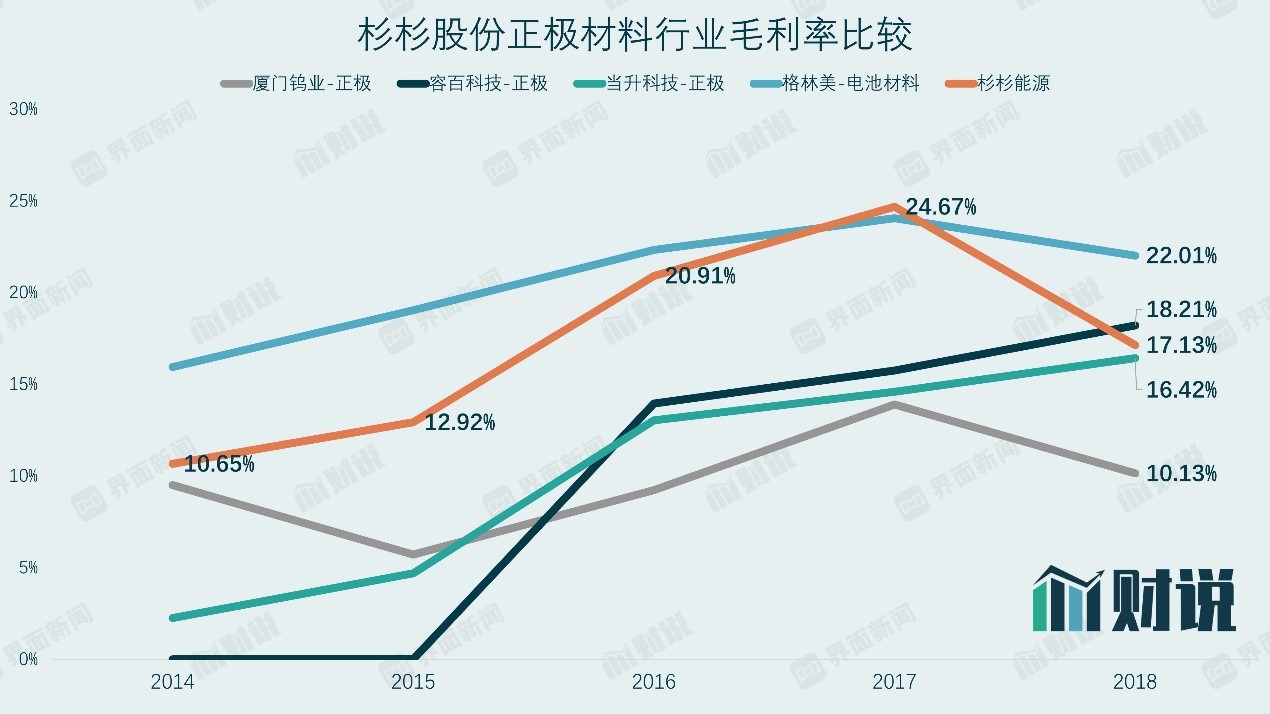

毛利率这一核心指标,可以反应公司产品在产业链上下游中的溢价能力。杉杉能源2018年正极材料毛利率为17.13%,近三年来呈下滑趋势,产品竞争力并不突出。值得注意的是,其主供动力电池正极的三元材料毛利率为16%,低于主供消费电子正极材料的钴酸锂毛利率三个百分点。截至2018年底,其三元材料占正极材料销量中比例为42%,呈现上升趋势。因此,预计未来杉杉能源毛利率可能继续下滑。

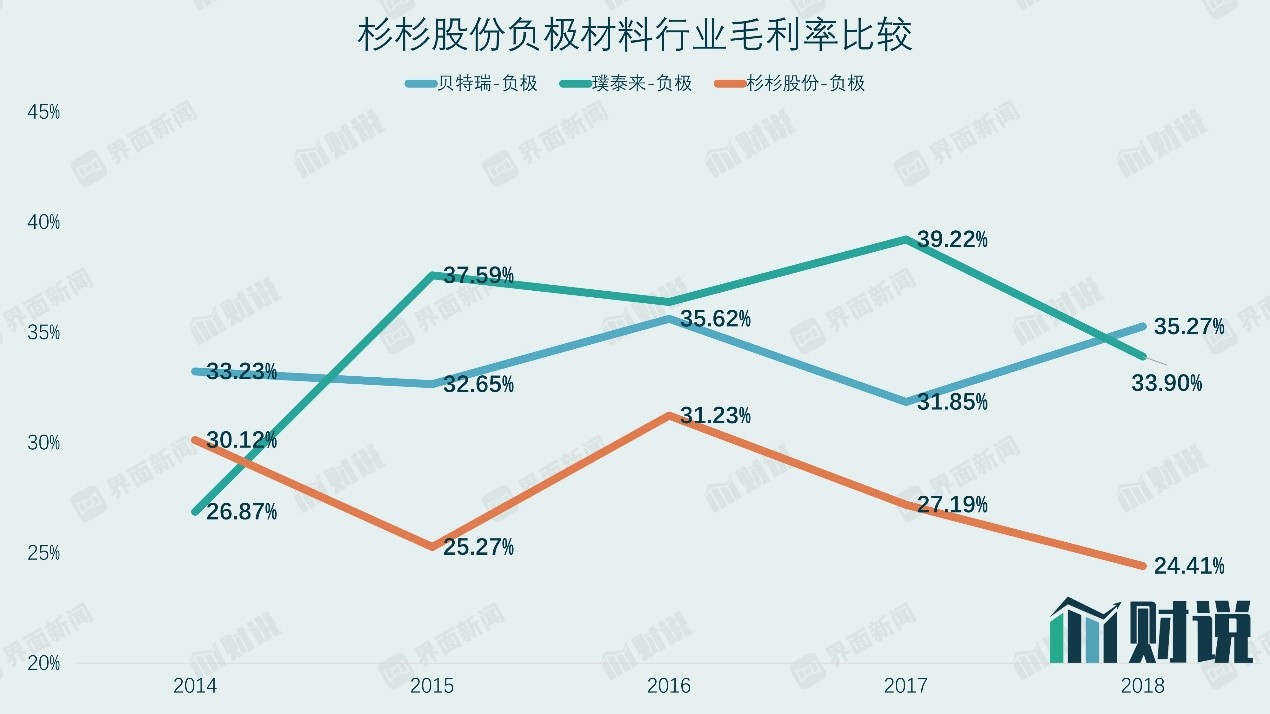

负极材料毛利率则处于行业尾部,产品竞争力越来越弱。2018年,杉杉股份负极业务毛利率为24.41%,相较璞泰来(603659.SH)及贝特瑞的33.9%和35.27%差距较大。值得注意的是,近5年来,杉杉股份与对手的差距已由2014年的相等拉大到如今的十个百分点。

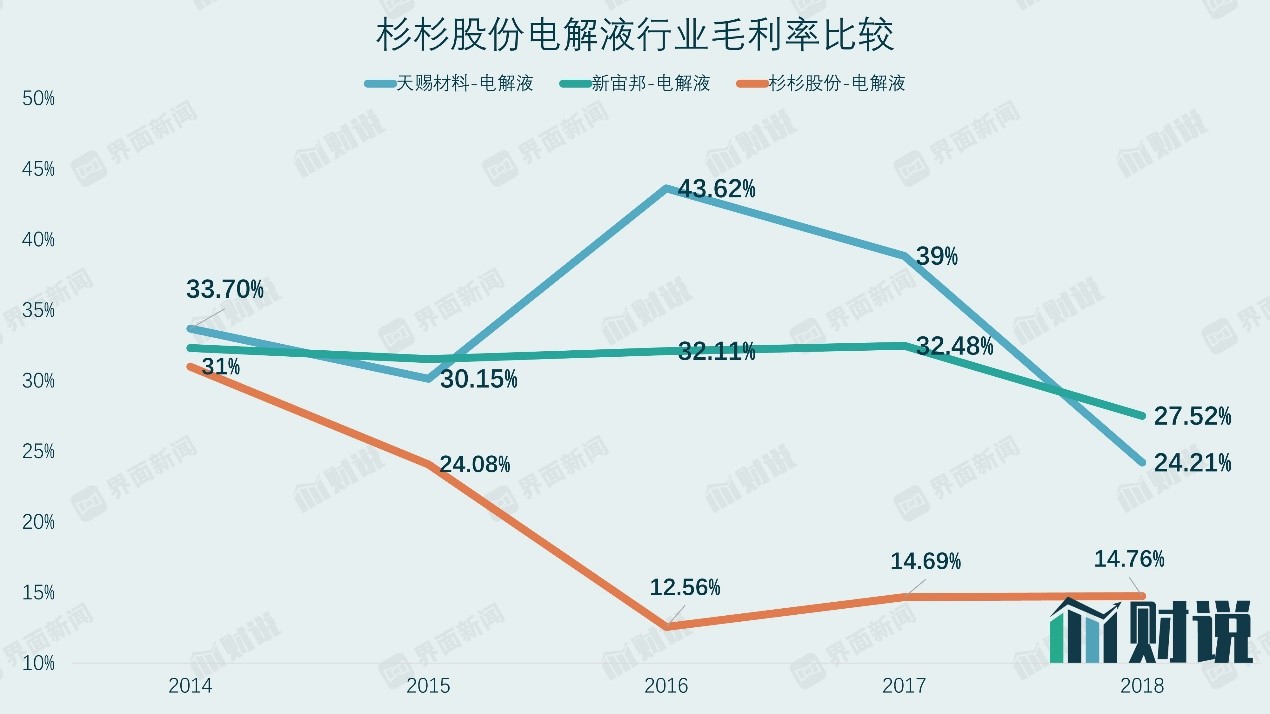

电解液业务毛利率同样处于行业尾端。杉杉股份电解液业务2014以来毛利率便呈现下滑趋势,截至2018年底毛利率为14.76%,与行业竞争对手相差平均十个百分点。

在销售区域上,杉杉股份也并未体现其产品的国际竞争力。公司2018年销售收入88.53亿元,其中海外市场仅有8.41亿元,占比9.5%,国内销售及其他业务占总收入的90.5%。作为“全球规模最大的锂离子电池材料综合供应商”,其产品竞争力并未获得国际认可,含金量有所欠缺。

还有颗“暗雷”尚未引爆

长期以来一味务虚将资金投入到不必要的产能扩张,同时企业核心要素研发费用占比相较行业落后,杉杉股份竞争力下滑的弊端已通过财报显现。

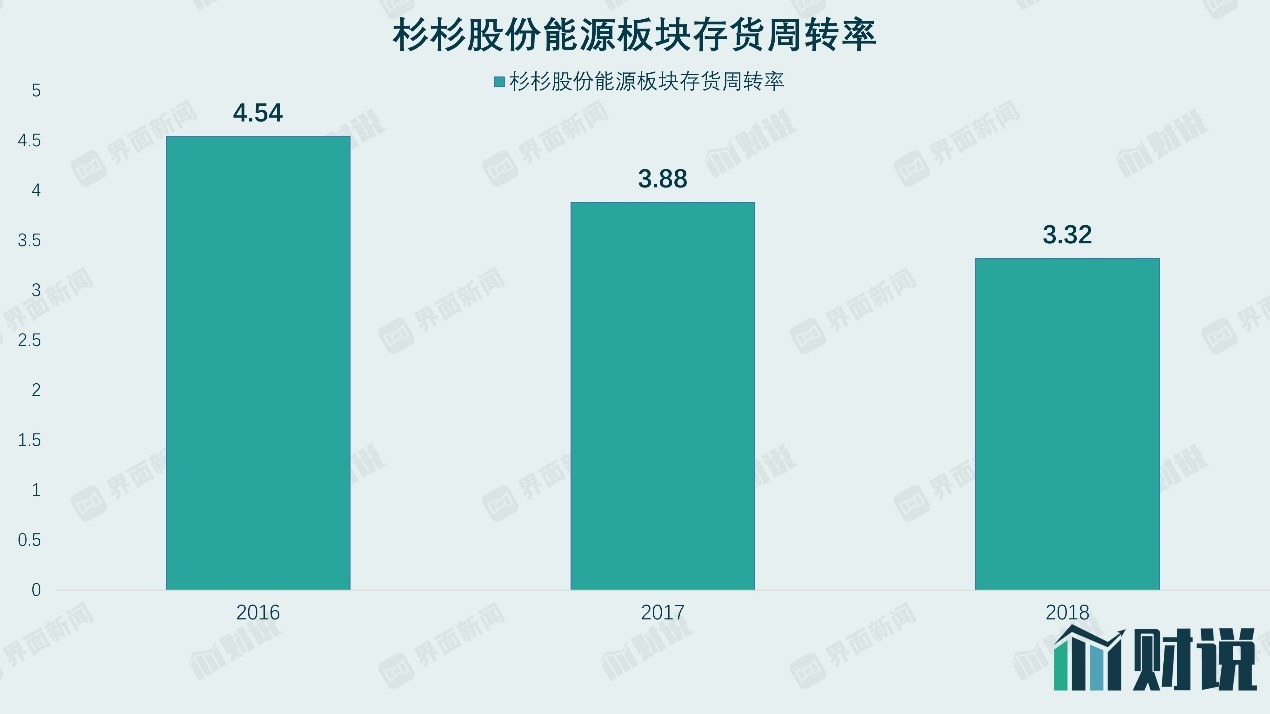

杉杉股份存货周转率近年来呈现下降趋势。2018年,其能源板块存货周转率仅为3.32,创了近3年新低。存货周转率不断下降,会降低企业变现能力,说明了杉杉股份库存商品出现滞销,侧面印证了其产品竞争力下滑。

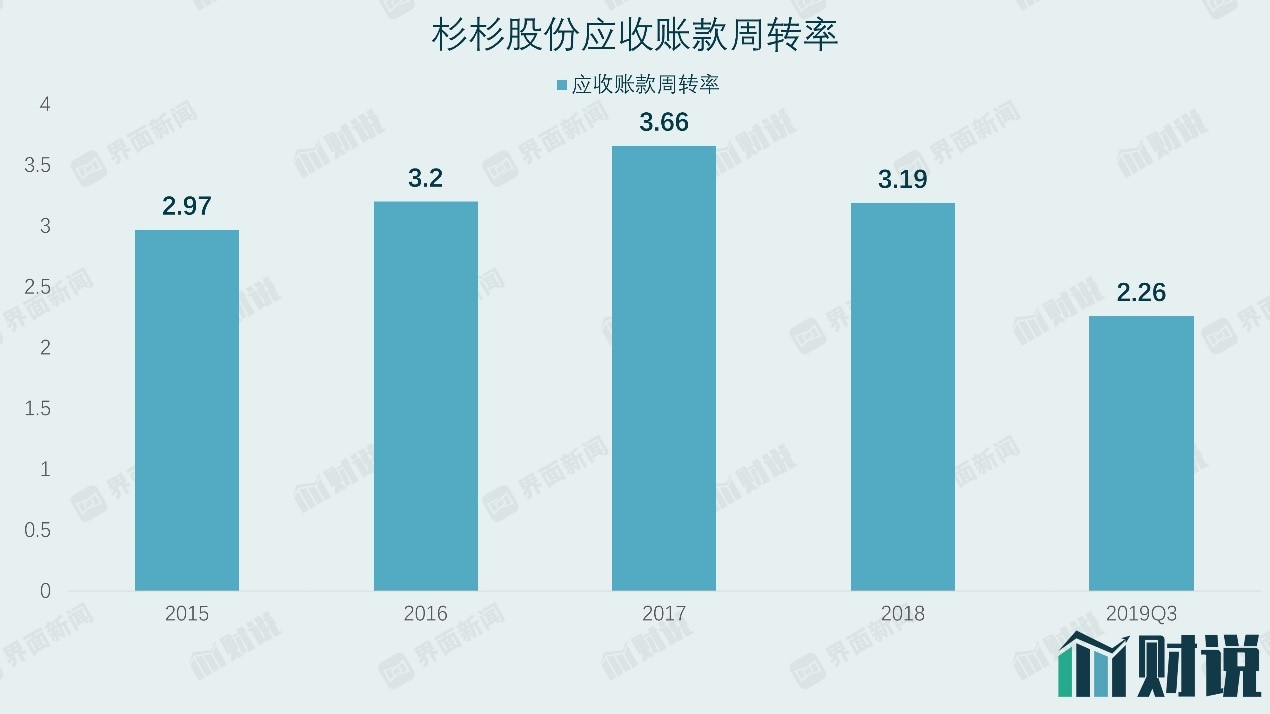

与存货周转率表现相似的是应收账款周转率。截至2019Q3,其应收账款周转率仅为2.26,近年来呈现下降趋势,同样创了近3年新低。应收账款周转率的不断下滑,影响企业资金正常周转,增加了坏账风险,表明杉杉股份对下游客户的话语权及产品竞争力逐渐降低。

杉杉股份应收账款问题还隐藏颗“暗雷”。杉杉股份和深圳市比克动力电池有限公司(下称比克)的账务存在风险。公司曾在2018年年报中透露其电解液业务已供应给比克,而比克近期受困于资金链断裂问题,已先后和容百科技(688005.SH)、当升科技(300073.SZ)、杭可科技(688006.SH)及新宙邦(300037.SZ)等上市公司先后发生应收账款及应收票据发生到期未兑付事件,杉杉股份对此却并未提及相关坏账准备问题。不知道杉杉股份后续将如何处理这笔应收账款。

近五年来,杉杉股份总资产报酬率屡创新低,甚至低于一年期LPR。杉杉股份2019年总资产报酬率(年化)为3.47%,已经低于一年期LPR的4.05%。换而言之,杉杉股份的盈利能力已经不及商业银行贷款利率。总资产报酬率是衡量一家公司盈利水平的重要指标,可以直接反映公司竞争力。该指标的下降表明公司盈利水平及生产效益在不断下降,公司开工不足。

在披着新材料外衣按着“服装批发”运营商业的模式下,杉杉股份的锂电池业务还有多少前景。盲目扩张产能,等来的结果或许并不美好。