3月27日,融创中国(01918.HK)发布了2019年业绩报告。

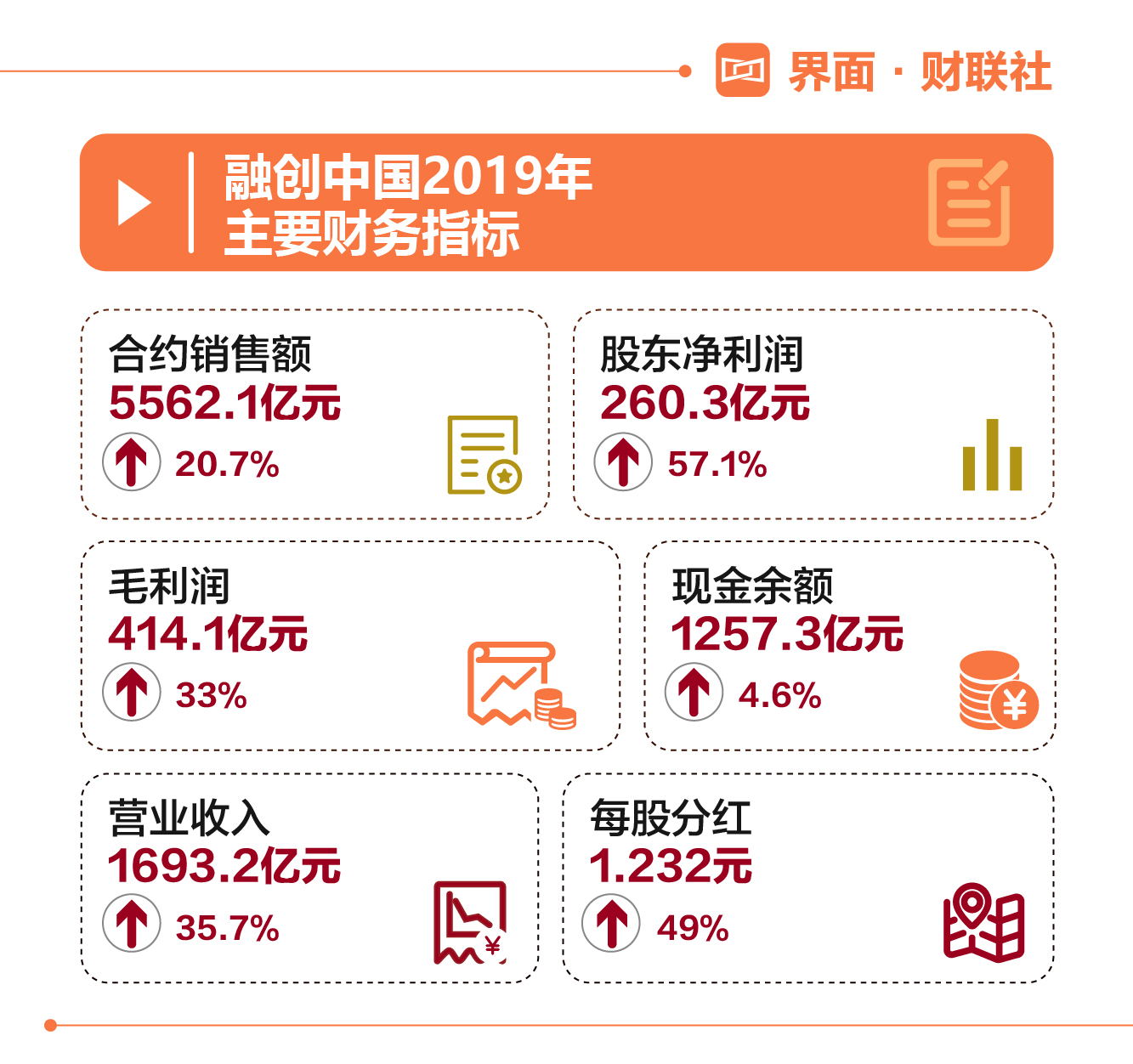

报告期内,融创实现营业收入 1693.2亿元,同比增长35.7%;毛利414.1亿元,同比增长约33%;拥有人应占溢利创历史新高至260.3亿元,同比大幅增长约57.1%;拥有人应占每股基本盈利5.99元,同比增长约58.0%。

2019年,融创全年合同销售金额5562.1亿元,同比增长约 20.7%,保持行业第四名,融创中国董事会主席孙宏斌在线上业绩发布会上表示:“融创保证行业前五的排名就很好了,更希望在利润和市值上能够有很好的排名。”

在土地储备方面,2019年,融创获取了货值约1.34万亿元的新增土储,其中货值超过78%位于一二线城市。

截至本公告日期,确权土地储备货值预计约人民币3.07万亿元,其中超82%位于一二线城市,平均土地成本约4306 元/平方米。

收并购仍旧是融创的杀手锏,超过60%的土储通过收并购方式获取。这其中依旧不缺乏大手笔的操作,比如去年初通过收购泛海资产包,从而获取北京、上海等一线城市优质地块,收购云南城投旗下两公司世纪环球和时代环球51%股权,获得了成都、武汉、长沙、昆明等城市共开发18个项目,总建筑面积约为3071.6万平方米,可售建筑面积约为2771.6万平方米。

而孙宏斌在业绩会上表示:“行业面临新的洗牌,今年的并购肯定要比往年多很多,但是标的质量特别好的并不多。”

向来强调买地不能买错了对孙宏斌去年在土地市场也是风生水起,但他对未来土地市场的看法显得很谨慎,他表示:“企业在一二线城市的风险在于买贵地,三四线城市的风险在于波动大。目前土地市场价格偏高,但各城市供地充分,会有机会。”

这和前两天龙湖业绩会上,龙湖集团CEO邵明晓的判断不谋而合,他认为这两个月土地供应比较充分,是拿地的好时机,但是现在一些城市的地价上涨很快,不过在一些城市还有机会。

近两年力求稳健的融创,在2019年实现了负债率三连降,截至报告期末,融创所有者权益1140.94亿,较上年末增长56%。调整后的资本负债率进一步下降,同时,截至期末的账面现金余额达1257.3亿。

据融创中国行政总裁汪孟德介绍,优化资本结构依旧是融创未来的方向。通过继续坚决销售,释放经营现金流,与对土地投资持谨慎态度,继续保持流动性的充裕,以及负债率长期下降的趋势。

近两年,融创在文旅板块不断扩张,收购的万达文旅资产包已经渐次入市,去年,融创又新进入会展、医养等领域,这些新业务能够帮助融创建立起多渠道扩储备模式。

年报显示,2019年,融创文旅持续调整优化经营策略,年收入大幅提升40%至28.5亿元,融创方面表示,未来,集团将继续坚持地产开发为核心主业,聚焦提升现有资产的运营及盈利能力,并着眼于长期价值,不断积累竞争力,努力将新业务培育成为集团未来新的增长点,同时也将加强发挥与地产开发主业的协同效应,更好的支持主业发展。

汪孟德透露,今年融创的可售货值是8200亿元,这个可售货值是根据疫情之后重新调整节奏定出的,将为销售增长提供强力支撑。

而今年一季度房企的销售情况受到疫情影响比较大,另外,疫情导致竣工入住的推迟,也会让结算延长,进而对房企2020年的利润带来一定压力。

但孙宏斌认为疫情影响是可控的。对地产行业来说,3月份没释放的需求还在;施工也能在疫情过后赶回来大部分。在经济稳定过程中,房地产还是会起到很大的作用。但企业会出现很大分化,“你不会看到大家都特别好,行业不好的时候,有的挺好,有的挺差。”

汪孟德表示,“今年我们的销售特别是3月份这几周恢复的速度还是非常快的,再加上我们的布局和产品的优势在疫情的情况下显得更突出。”

另外,在年报发布的同时,融创还准备发行2020年公司债,发行规模不超过40亿元,票面利率区间为3.7%-4.9%,债券期限为4年期。受多重因素影响,融创中国股价上涨0.4%,每股价格为37.55港币。