记者 黄慧玲

在网络论坛中,常见一些投资者对基金经理批评道“水平还不如散户”。一次做错,也许是运气不好。但是次次都错,真的说不过去了。

格林基金旗下的这只基金,是近一年来投资A股的基金中最糟糕的产品。业绩在同类中垫底,基金经理操作奇葩,值得投资者借鉴反思。

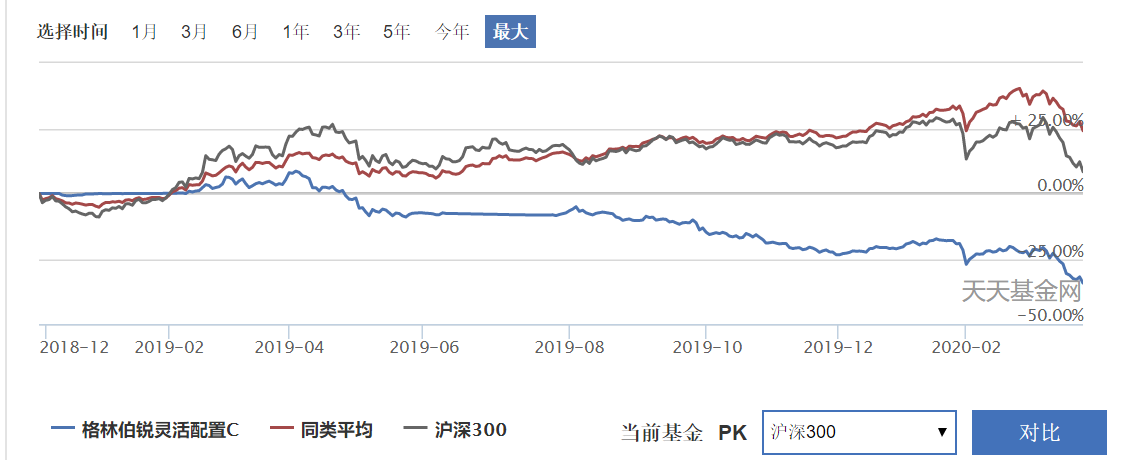

天天基金网数据显示,格林伯锐今年以来亏损17%,近一年亏损36%。

再从季度涨跌幅明细看,这只基金每个季度都很差。

它是怎么做到的?

格林伯锐成立于2018年11月。2019年一季度时,基金刚刚开始建仓,选择了比较保守的策略,故而没赶上该季度的大涨。有点遗憾,但可以理解。

虽然建仓比较慢,不过到一季度末时股票资产也占了一半。从沪深300指数走势可以看到,在4月左右市场达到阶段性高点开始回调。5月底、6月初筑底企稳,随后开始逐步回暖。

这时候基金是怎么操作的呢?4月基金净值出现剧烈波动,6月初底部割肉。季报原话是“出于风险考虑,基金经理在6月份分批卖出股票类资产,将基金资产全部配置至固定收益类资产。”

当时的市场环境是怎样的呢?6月3日至7月31日,沪深300指数上涨5.35%。格林伯锐上涨0.03%。虽然落后了一点,但也不算大幅踏空,只能说基金经理过于谨慎。

但接下来的走势就很奇怪了:7月31日至12月31日,沪深300指数上涨5.85%,基金却继续向下,亏了12%。这又是为啥?

原来,基金三季度配了一点科创板。仓位不高,不到30%。但是“受投资者热情减退、科创板股票逐渐回归价值影响,虽然基金仓位较低,仍出现了一定幅度的回撤。”

不过基金经理很乐观。三季报里写道:“目前科创板整体调整幅度较大,继续下调空间有限,估值也趋近合理,本基金将继续重点配置科创板的标的。”

四季度,这只基金又出现了神操作。

去年四季度市场震荡上扬,科技板块成为市场最强板块。领涨的科技主题基金单季度涨幅超20%。科创主题基金普遍采用的基准——中国战略新兴产业成分指数(000171)也上涨了9%。

如此市场环境下,如果格林伯锐坚持了三季度时的方向,那么四季度的表现不会太差。但格林伯锐却跌了5%。

这又是为什么呢?

原来基金经理又改变了策略,改抱白马股的大腿了。90%的股票仓位,前十大重仓股占了一半,包括格力电器(000651)、中国平安(601318)、贵州茅台(600519)等。基金经理自述道:“2019年第四季度,本基金在股票投资上坚守价值投资为主的策略,消费、金融、周期都有一定的配置,在报告期内实现了稳健增长。”

净值落后基准9%,怎么好意思说“实现了稳健增长”呢?再结合当时的市场环境和上一份季报来看,真的是分分钟打了脸。

接下来看看今年的情况:

今年以来,截止至3月24日收盘,基金跌幅17%,其中近一月跌幅14%。在今年的震荡市中,完美踏错节奏,成为“涨得少,跌得多”的典型。

更奇葩的还在后面。如果仅仅统计前十大重仓股的情况(持仓集中度48%),截至3月24日收盘,理论跌幅仅仅为7%,与实际净值差了10%。这其中的差距,或是非重仓股严重拖了后腿,或是,基金经理又调仓了。

说好的“坚守价值投资”呢?

总结格林伯锐成立至今的表现,基金管理人总是试图自上而下地进行择时,却没有一次成功。在底部割肉,又在节节上涨中踏空。好不容易鼓起勇气重仓大白马,却又买在了阶段性高位,导致损失惨重。结合种种表现可推测,基金管理人既缺乏对宏观和产业趋势的清晰判断,也缺乏对个股的深入研究。

该基金由两位基金经理共同管理,一位是张兴,经济学博士。曾任国家信息中心中经网金融研究中心负责人,主要从事宏观经济研究、指数化策略、量化对冲投资策略研究工作。另一位是宋绍峰。清华大学工学硕士,康奈尔大学约翰逊商学院MBA,持有CFA、FRM、CIIA等证书。

两位基金经理履历都很光鲜,不过对于做基金经理这件事,两位都是新手。

格林基金于2016年成立,由河南省安融房地产开发有限公司100%持股,是国内首家地产背景的基金公司。目前有基金经理四人,基金产品14只。资产管理规模17亿元,其中13亿为固收类产品。也就是说,权益类资产的规模仅四亿元,非常惨淡。