记者 |

“疫情让所有行业经受了一场特殊的压力测试,让产业结构调整的阵痛加深,但也带来了新的机遇。”在3月23日召开的年度业绩发布会上,招商银行董事长李建红坦言。

3月20日晚间,招商银行(600036.SH;3968.HK)交出了一份颇为靓丽的年度业绩报告。该行2019年实现营业收入2697.03亿元,同比增长8.51%;归属于本行股东净利润928.67亿元,同比增长15.28%,增速创2013年以来新高。其中,净利息收入达到1730.90亿元,同比增长7.92%;非利息净收入达到966.13亿元,同比增长9.57%。

与此同时,招行将分红率从30%提至33%,也让投资者们感到振奋。

在今日的业绩发布会上,以董事长李建红、行长田惠宇领衔的公司管理层开诚布公,谈论了关于招行和银行业的多个关键问题:

比如零售占比是不是越高越好?零售和对公如何配比才是合适的?在业内有“零售之王”之称的招行在疫情期间的特殊时刻进行了深刻思考。

又如,招行年报数据中所透露出负债端成本提升、息差面临下行压力的隐忧。招行行长田惠宇告诫大家不要对净息差抱有幻想。

此外,市场普遍关心疫情对银行信贷投放、资产质量等产生哪些影响,招行会否因此调整全年的经营策略。管理层也都一一进行解答。

“商业银行需要危中寻机”

2020年内外部环境变动加剧,商业银行如何在风雨中前行、危中寻机。作为国内最具标杆意义的股份行,招商银行的思考对银行业具有极大参考意义。

招行董事长李建红在发布会上指出,银行业目前主要面临四方面的压力:

一世界经济增长持续放缓,我国正处在转换增长动力的攻关期,结构性、体制性、周期性问题相互交织。中美虽然达成了第一阶段经贸协议,在两国经贸摩擦仍将长期存在,内外部双重影响将使我国经济承受下行压力。

二是疫情给中国经济和居民生活带来了巨大冲击。全社会的生产消费和出口明显下滑,打破了经济企稳回升的节奏,银行业不可避免受到一定影响。今年的客群拓展、业务增长、资产质量和经营效益均将面临较大压力。

三是风险点显著增加。随着经济下行压力的加大,除了传统风险之外,各类新的风险点也越来越多,p2p不断暴雷、高杠杆经营企业风险上升,因生意风险、合作机构风险等各类非金融风险造成的资金损失事件频发,这些都对银行风险管控增加了新的考验。

四是在数字化时代银行不断加大资源投入力度,围绕不同场景打造业务生态圈,以满足客户对极致体验越来越高的要求。科技颠覆性创新正在改变金融服务生态,给商业银行带来挑战。

“我们需要危中寻机,积极抢占疫情冲击下的结构性机会。疫情让所有行业经受了一场特殊的压力测试,让产业结构调整的阵痛加深,但也带来了新的机遇。” 李建红说道。

李建红认为,机遇主要体现在三方面:

一是政策性机会,新基建、老基建等基建项目融资需求明显增多,政府采购和电子政务等合作机会不断增加;

二是恢复性机会,直接的恢复性机会来自于零售业务,间接的恢复性机会主要来自经营受短暂影响、疫情后很快恢复正常的企业客户。

三是产业性机会,医疗卫生主线中阶段性机会及业务融合发展机遇,以及线上化主线中信息技术产业链机会及新经济布局机遇等。

“招商银行做了乐观状态、正常状态、悲观状态下三种场景的预测和应对。强烈的风险意识、危机意识,可以使危机造成的损失降到最低。招行要做最坏的准备、最大的努力,争取最好的结果。”李建红强调。

信用卡业务受疫情冲击最大

市场普遍关心疫情对银行信贷投放、资产质量等产生哪些影响,招行会否因此调整全年的经营策略。

招行行长田惠宇坦言,疫情对银行业务的5个方面产生影响。

首先是获客方面,第一季度特别是2月份,零售借记卡、信用卡获客数量同比大幅度减少,小企业方面也是如此;

第二是对存贷款方面的影响。零售里面的信用卡、房贷、小微业务贷款规模增长受到影响;

第三是净息收入下降。一方面信贷结构发生了变化,2月份零售业务信贷的投放速度下降,相对高收益资产占比下降,另一方面市场利率下行,两个因素共同作用导致净息收入受到一定的影响。

第四是对中间业务收入的影响。首先是两卡(信用卡和借记卡)结算交易量下行带来结算收入的下降。同时复杂产品销售以及发债资管项目的投放,都因为尽调难以进行,后续一系列工作的节奏都往后移。

第五也是最直接的影响在于资产质量,信用卡和个贷业务首当其冲。

田惠宇表示,信用卡和个贷客户还款能力、还款意愿都在下降,2月份信用卡、房贷、小微的入催率和一个月逾期率较去年同期大幅度提升。

相比其他银行,招行信用卡还存在一个特殊风险因素,其信用卡40%的催收产能在武汉,因为疫情无法正常展业。

“2月份信用卡业务受到的影响最大,体现在资产质量、交易量、信用卡透支三大方面。但从3月份开始情况有所好转,目前催收的产能基本上恢复,系统反映的交易量数字也基本上达到了正常水平。“田惠宇补充道。

危机中也蕴藏着机遇,田惠宇也介绍了招行业务在疫情期间所展现出的亮点:

一是线上优势和财富管理优势在疫情期间得到充分发挥,理财和基金销售同比大幅度增加,支撑了零售AUM的平稳增长。

二是金融市场类业务没有受到境外市场大幅度波动的影响,反而部分受益。招行在2019年下半年开始加大债券投资力度,拉长了久期,所以债券组合的差价和浮盈都有大幅度提升;外汇和贵金属方面,由于采取了严格控制敞口和期权组合两个策略,在市场大幅波动中不仅没有损失,反而还小有斩获。

三是招银避险工具在这轮波动中发挥了很好的作用,同比交易量大幅度提升。

四是理财的净值基本保持稳定。

“零售占比不是越高越好”

招行是银行业当之无愧的“零售之王”。2019年集团零售金融业务税前利润664.17亿元,占本集团税前利润比例达56.70%;营业收入达1447.22亿元,占集团营收比例达53.66%。

2019年零售金融业务对营收和利润的贡献持续加大——零售盈利占比同比上升1.99个百分点,营收占比同比上升3.03个百分点。

零售占比是不是越高越好?零售和对公如何配比才是合适的?这是招行乃至所有发力零售业务的银行都在思考的问题。

相较于对公业务,零售资产质量和贷款增速受本次疫情冲击更甚,零售业务在这个特殊时期受到更大挑战。

“这次疫情让我们清楚‘一体两翼’对招商银行的重要性,更加充分地认识到‘一体两翼’成为有机整体的重要。我们做了很多压力测试,每年都做压力测试,唯独没有做疫情下的压力测试,而这次疫情让我们看到,‘一体两翼’的两翼有可能成为平衡我们财务表现的重要因素。同时,我们也在思考一个问题,零售的占比是不是越高越好。”田惠宇坦言。

他指出,这几年银行业普遍看好零售,认为零售占比高的银行抗风险能力强、波动小,但这并不意味着零售的占比越高越好。目前招行零售占比超过55%,五年规划大概在60%左右。

“我认为这个规划是合适的,特别是这次疫情让我们重新思考战略定位和规划的适当性。零售业务如果没有特色、强劲的‘两翼’,‘一体’也走不远。”田惠宇强调。

田惠宇的这一判断来自于三个方面:

一是存款的支持,去年招商银行客户存款日均数不到4.7万亿,其中将近3万亿是“两翼”客户提供的,因此“两翼”客户对存款,尤其是低成本的存款支持特别明显;

二是产品支持,零售大量产品是“两翼”提供的,资产组织也是“两翼”;

三是互联网、大数据的时代,零售业务的客户数字化入口很多就在 “两翼”。

田惠宇表示,今年开始,招行将在打造“一体两翼”有机体方面投入更多精力。

2020年的资产投放策略

疫情冲击了零售资产质量和贷款增速,零售业务在这个特殊时期反而受到更大挑战。

“就对公和零售两大条线的影响而言,目前来看,对公资产业务整体的资产质量保持比较稳定的水平,零售信贷资产受到的相对影响更大一些。”招行副行长王良直言。

田惠宇指出,资产质量上短期受冲击比较大的是零售,零售冲击比较大的是信用卡业务。但该行自2017年开始已经关注到信用卡共债风险,并采取了一些措施,比如打造数字化的客户信息共享平台,在业务增速、新户拓展和风险控制策略上逐步微调等。

在他看来,招行过去几年对信用卡业务所采取的策略是有效的,目前信用卡的风险和收益平衡比较好。疫情对信用卡业务短期内会产生一些影响,随着复产、复工、经济形势的平稳,相信还会恢复。

但另一方面,住房按揭贷款和小微贷款风险仍然较小。王良指出,该行住房按揭贷款整体的加权平均资产抵押率(贷款金额/抵押物市值)水平才不到40%,2019年底为39.18%,抵押是足够的;小微贷款基本上是以房产抵押、实物抵押为主,虽然风险有所上升,损失是很小的。

公司贷款尽管资产质量比较稳定,但招行仍然采取非常审慎的态度,特别对于风险高发的行业或地区。

具体来看,对公主要的风险高发行业是制造业、批发和零售业;区域上,长三角地区的风险情况好转,东北和中西部地区的风险有所上升;还有一些风险大户爆雷,过去杠杆过高导致债券违约,也引起信贷风险的爆发等。

基于对风险和收益的考量,2020年招行的资产投放策略是,一零售贷款方面,信用卡贷款增速会比去年低、房贷仍保持较快增长;二是小微贷款保持合意增长,合意增长是指符合各方面政策要求并保持商业可持续;三是批发业务围绕新动能、基建补短板、新基建、国企混改等领域,区域上主要围绕粤港澳大湾区和长三角一体化,进行项目储备,目前储备比较充足。

“不要对息差抱太多幻想”

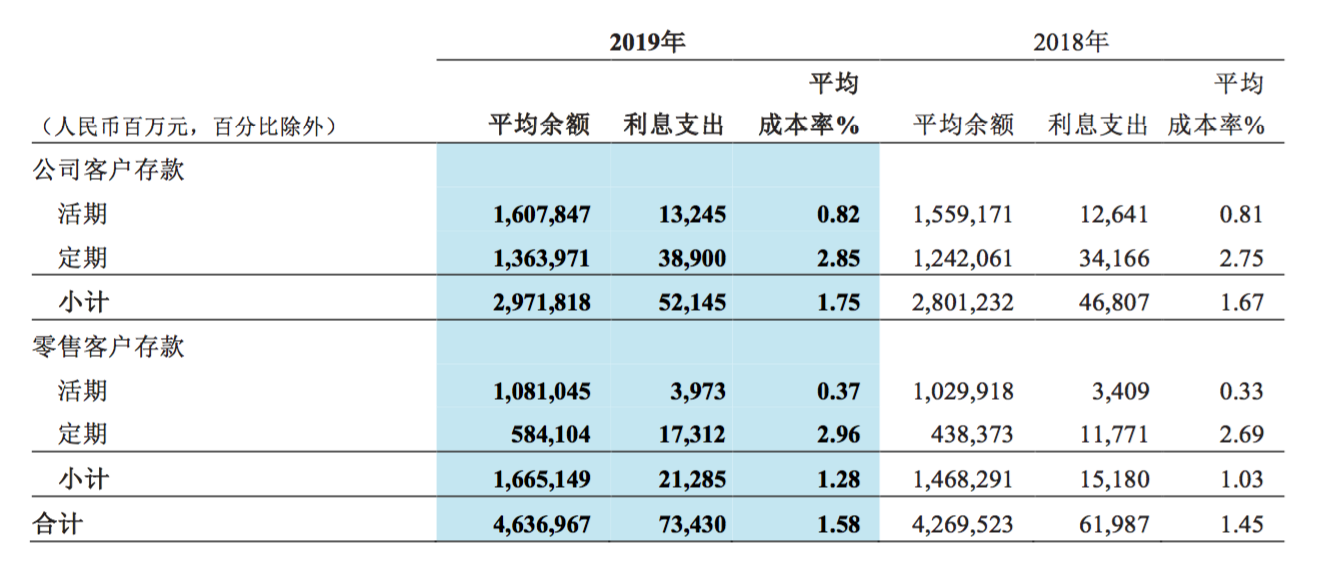

在招行发布的年报数据中,透露出负债端成本提升、息差面临下行压力的隐忧。对此,田惠宇非常坦诚地表示:“大家对我们的NIM(净息差)不要抱有幻想,我们不可能逆势而行,能做的是继续保持NIM的行业领先优势。”

财报显示,2019 年招行存款成本率达 1.58%,同比上升 13BP,其低存款成本“护城河”优势有所减弱,主要原因是加大结构性存款、大额存单等成本相对较高的存款产品的供应。

具体来看,存款成本率较低的活期存款,占比较2018年有所下降;2019年对公定期存款成本率 2.85%,同比上升 10BP;2019年个人定期存款成本率 2.96%,同比上升 27BP。

存款成本的刚性和资产端定价下行导致净息差逐步收窄。

存款成本的刚性和资产端定价下行导致净息差逐步收窄。

田惠宇解释道,招行去年净息差逐季下降是主动资产负债管理、平衡当期财务表现和客户需求的结果。2019年一季度招行NIM较高,其策略是保持净息差领先优势就可以了,因为净息差太高也会面临各方面的压力。特别是资管新规之后,零售客户对银行资产收益提出了一定要求,招行就有意安排了一些结构化存款、大额存单来满足这部分客户。

资产投放的节奏上,2019年一季度该行零售资产的投放比重高一些,但在四季度大量的零售资产、信用卡和房贷资产证券化转出,导致去年四季度净息差降幅比较大。

谈及对于2020年净息差的管理策略,田惠宇表示,资产端从去年下半年就已经采取措施:

一是在利率下行趋势背景下,去年下半年开始加大了项目融资和中长期贷款的投放,目前此类贷款占比已经提升到55.4%,使得整个贷款期限结构进一步优化;

二是拉长久期,拉长重新定价的周期;

三是对1到3年的贷款采取固定策略的措施,并陆续见到一些效果。

负债端的调整措施包括,一是今年开始对结构性存款、大额存单等高成本的负债来源,无论是比例还是总额都进行严格控制;二是同业负债规模在1.6万亿左右,在当前的市场环境下,同业负债成本有望得到比较好的控制。

2020年理财收入将有所增长

财报显示,2019年大口径资产管理业务带来的中间业务收入是65.58亿元,同比下降14.18%,招行资管业务收入的下滑引发市场关注。

招行行长助理刘辉解释道,下降的主要原因是高收益资产(主要是非标资产)投放收缩。2018年资管新规出台后,大量非标资产到期,新投放的资产补足不了资产缺口,导致整体收益率大幅度下行。

她指出,资管业务的核心目标是理财子公司的战略转型。去年11月份理财子公司成立以后,目前符合新规的新产品去年末余额达到了6851.96亿元,在全行业排名第二;整体非保本的理财产品规模达2.19万亿,在整个行业里排第二。

“我们2020年的受托理财收入会比2019年有增长。我们现在思考更多的是尽可能提高风险管理能力,以及相关的系统能力,做大我们的理财产品规模。有了规模,手续费收入和中间业务收入是水到渠成的过程。”她表示。