文|胡言

3月19日晚间,德信中国控股有限公司发布2019年年度业绩。

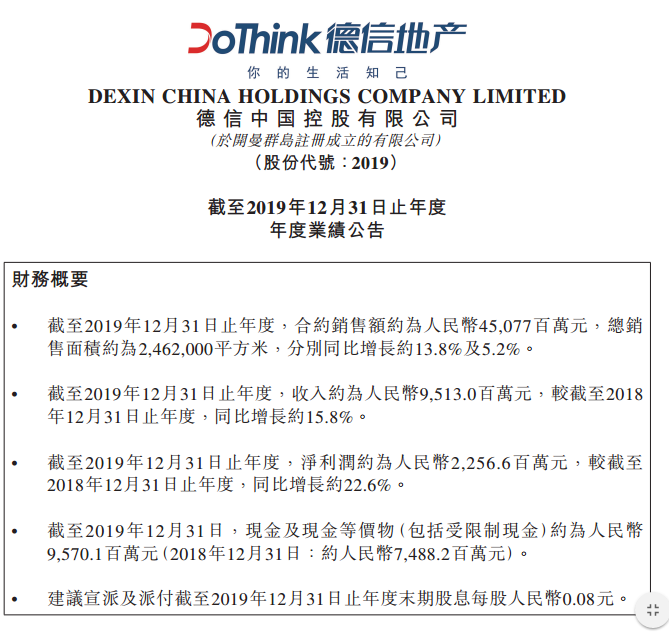

公告显示,截至2019年12月31日止年度,德信中国合约销售额约为人民币450.77亿元,同比增长约13.8%;总销售面积约为246.2万平方米,同比增长约5.2%;合约销售之平均售价约为18308.5元,同比增长约8.2%。

此外,德信中国称,于2019年2月在港交所上市一年以来实现了增长。录得收入约为95.13亿元,同比增长约15.8%;净利润约为22.57亿元,同比增长约22.6%。

据了解,德信中国录得收入主要来自物业销售,其次来自物业建筑及项目管理服务、商业物业租赁及酒店运营。其中,物业销售收入同比增长约16.0%至94.33亿元,占德信中国收入的99.2%;物业建筑及项目管理服务收入同比减少约68.1%至约1310万元,占总收入的约0.1%;租金收入同比增加约102.5%至约5470万元,占总收入约0.6%;酒店运营收入同比减少约13.1%至约1210万元,占总收入约0.1%。

公告显示,物业建筑及项目管理服务收入同比减少主要由于德信中国建设及项目管理服务数量减少所致。

2019年度,德信中国已确认总建筑面积约70.77万平方米,较2018年度增长约42.2%。确认为物业销售的物业之平均售价约为每平方米13328元,同比减少约18.4%。

据悉,平均售价降低主要是由于宁波及衢州平均售价较低的已确认建筑面积大幅上升所导致。而平均售价降低,直接影响到德信中国的整体毛利率。于2019年,德信中国录得毛利为约30.59亿元,同比下降约2.1%;毛利率由截至2018年12月31日止年度的约38%减至截至2019年12月31日止年度的32.2%。

现金流方面,截至2019年12月31日,德信中国现金及现金等价物(包括受限制现金)约为95.7亿元,较2018年度的74.88亿元增加20.82亿元。拟宣派每股人民币0.08元股息。

土储方面,截至2019年12月31日,德信中国(连同合营企业及联营公司)拥有133个项目,土地储备为13,419,267平方米,其中124个项目位于长三角地区的16座城市。此外,德信中国已进入粤港澳大湾区及成渝城市群,截至2019年12月31日透过附属公司及联营公司成功取得广州及成都的优质项目。