记者 |

编辑 | 彭洁云

2019年是中国期货市场当之无愧的“大年”,14个期货期权新品种的上线交易创下历年之最,期货公司A股上市也实现了“零的突破”。

8月30日和9月5日,在业内处在头部位置的南华期货(603093.SH)和瑞达期货(002961.SZ)成为首批在A股上市的期货公司。在这两家公司成功打开期货业IPO大门后,也促使更多同行跃跃欲试。截至目前,还有弘业期货、永安期货、中期期货等公司在冲刺上市。

资本助力踏上新征途后,期货公司发展的新动能和新赛道会在哪里?期货行业一直以来面临的“大市场小行业”的矛盾能否获得有效解决?今年开始期货公司已取消外资股比限制,本土期货公司要如何面对全新的竞争格局?

这两家公司上市后首度发布的年报或成为最佳的观察窗口。

从新近发布的年报数据来看,南华期货和瑞达期货虽然获得了资本支持,但难逃“增收不增利”的怪圈。

财报数据显示,瑞达期货实现营收9.51亿元,同比大增101.93%,净利润1.21亿元,同比微增5.3%。南华期货当期营收同比大涨107.91%至95.38亿元,但净利润却仅有0.79亿元,同比下跌35.84%。

而从各项主营业务上来看,有业内资深人士一言以蔽之:“期货经纪业务是基石,风险管理业务是突破,资管业务短期难见效益。”两大创新业务利润难增,让A股上市期货公司“瘸腿”前行。

经纪“基石”松动,资本助力下瞄准新赛道

“如果得不到母公司的资金支持,那上市直接融资就是期货公司做大做强的唯一手段了”。北京某券商系期货公司部门负责人向界面新闻表示。

随着行业内同质化竞争加剧,传统的经纪业务要为期货公司带来可观收益可谓越来越难。以南华期货为例,公司在境内的综合手续费率水平已从2017年的近0.4‱腰斩,滑落至2019年0.2‱的水平。2019年全年南华期货经纪业务的营业收入同比下滑了25%左右。瑞达期货也同比下降了7.5%。

“经纪业务是基石,但期货公司想突破,还是要靠创新业务。”上述券商系期货人士表示。

北京工商大学证券期货研究所所长胡俞越告诉界面新闻,过去期货公司是“期货经纪公司”,作为只做经纪业务的轻资产公司并不需要上市。但在期货公司增加资产管理、风险管理业务等创新型业务后,开始慢慢转变为重资产公司。

另一方面,2017年,证监会下发了《期货公司风险监管指标管理办法》及其配套文件,新增“提高期货公司最低净资本要求至3000万元”的要求。

“只是从事经纪业务是不能够大幅度提高净资本的,开展创新业务成为期货公司上市的主要驱动因素。”胡俞越称。

实际上,除了南华与瑞达这两家首批实现A股上市的期货公司,国内券商系期货公司也在通过母公司增资扩大资本实力。据界面新闻记者不完全统计,近年来已有中信期货、东证期货、国信期货、兴证期货等期货公司获得“输血”,资本实力扩充后的期货公司也均瞄上了创新业务的拓展。

已上市的南华期货与瑞达期货也在争抢这条赛道。在上市募集资金的使用方面,瑞达期货表示将用于补充风险管理服务子公司的资本金、加大资产管理业务投入。

南华期货则将募集资金用在开展创新业务、补充公司及子公司资本金。据界面新闻记者了解,南华期货已向旗下风险管理子公司增资1亿,另外还计划向海外子公司横华国际增资1亿。

风险管理能做大公司流水,却难增厚利润

从南华期货公布的信息来看,此次上市公司募得的3.38亿元资金,扣除发行费用后仅余2.82亿元。这2.82亿元中,1亿元投向公司海外业务的跳板——横华国际,1亿投向期货风险管理业务平台——风险管理子公司南华资本。

值得一提的是,上市仅半年后,南华期货又急切抛出了一份募集资金不超过15亿的定增预案。其中,不超过10亿将用在提升风险管理服务能力,包括对风险管理子公司南华资本增资。

如此大比例的资金投入均围绕风险管理业务展开,南华期货对该项业务的重视程度可见一斑。不过从最新发布的2019年年报数据来看,风险管理业务虽极大拉动了南华期货营收,但同时也带来了高昂的成本负担,“增收不增利”的局面未见改善。

南华期货2019年年报显示,公司当期营收同比大涨107.91%至95.38亿元,但归母净利润却仅有0.79亿元,同比下跌35.84%。

营收与净利润增速出现巨大鸿沟,问题正是出在风险管理业务上。

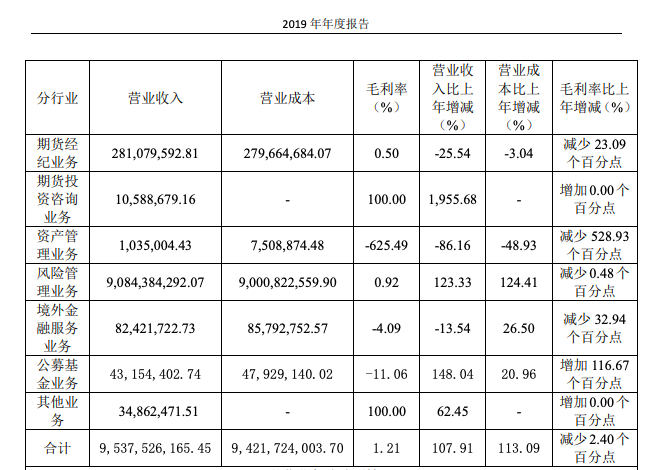

目前,南华的风险管理业务由风险管理子公司南华资本承担。财报显示,2019年南华期货仅风险管理业务就贡献了90.84亿元的营收,同比增长123.33%,占总营收的95%以上。但该业务成本也出现暴增,同比增长124.41%,增幅甚至超过营收,营业成本达到90亿元。

瑞达期货也面临同样的境况,公司风险管理业务实现营收6.36亿元,同比增长354%,占公司总营收的66.88%。与之相对,瑞达期货风险管理子公司瑞达新控产生的与贸易收入相关的库存商品成本支出就达到了6.26亿元,将风险管理业务带来的营收“碾平”。

北京某券商系期货公司人士表示,期货公司增收不增利的根源在于风险管理业务下的配套贸易。期货风险管理业务分为场外衍生品、基差贸易及做市业务三部分,配套贸易属于基差贸易范畴。

“产业链上下游的贸易商缺少流动性,就由期货风险管理子公司先行垫付货款,子公司收取相应的保证金和利息。这个贸易商再继续往下游去做,期货公司就可以再做一次这个生意。”上述期货公司人士表示,配套贸易即是期货公司为贸易商提供服务,不牵扯其中的货物,但又全程参与。这其中垫付货款产生了大量的成本,交付货物又带来了大量的营收。

“货物运载的过程中,贸易商担心商品价格波动,这时候风险管理子公司还可以做场外期权,做期货保值业务,产生更多的收益。”该期货人士称,但这部分收入与配套贸易产生的流水无法相提并论。

值得注意的是,虽然由配套贸易收入引发“增收不增利”问题是期货行业通病,但作为首家A股上市期货公司,南华期货的配套贸易收入及增速则显著高于行业内其他企业。上述期货公司人士表示,这一表现不排除有上市前“做靓”业绩的考虑。

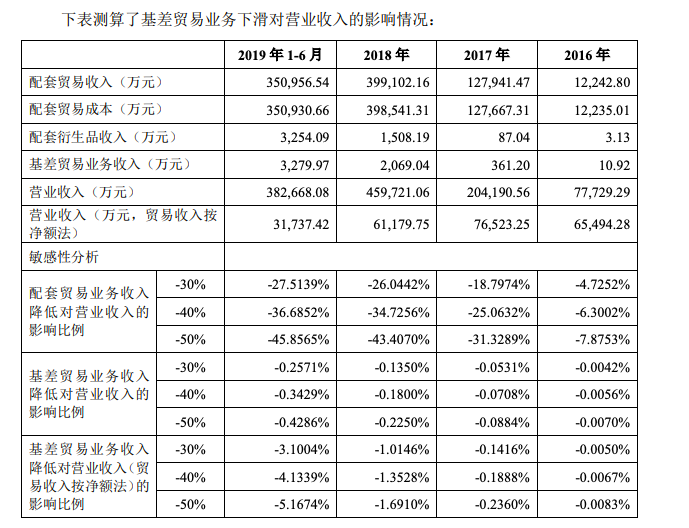

以南华期货为例,公司配套贸易收入从2016年的1.22亿元直线攀升至2018年的39.91亿元。2019年包含配套贸易在内的基差贸易收入更达到89.63亿元。

从配套贸易收入降低对公司营收的影响来看,2016年配套贸易收入减少50%,公司总营收会因此减少不到8%。2019年上半年,配套贸易收入减少50%的话,则会令公司营收下滑超45%。而当期去除配套贸易的基差贸易收入下跌50%,则只会令公司营收下降不到0.5%。

风险管理业务中的其他两项营收构成——场外衍生品和做市业务收入在2019年上半年减少50%,也只能对公司总营收分别造成0.9%和0.01%的下滑。配套贸易收入俨然已成为南华期货的支柱。

而与处在行业龙头地位其他期货公司相比,南华期货的配套贸易收入及增速确实有些过快。

中信证券发布的2019年年报中,以中信期货主做的大宗商品贸易收入为55.16亿元,较南华期货少去35亿元左右。另一家行业龙头永安期货,2018年其他业务收入同比增长80.85%,主要系永安资本等子公司现货业务规模扩大导致,而同期南华期货配套贸易收入的增幅则达到了211.94%。

不过永安期货配套贸易占大头的其他业务收入规模也十分惊人,仅在2019年上半年就突破百亿营收。“现货贸易做的越多,越了解相应品种的库存情况,永安其实在通过做大配套贸易,树立在部分大宗商品上的价格话语权。”有了解永安期货的业内人士称。

“期货公司风险管理业务表面看上去流水很大,但实际上不挣钱。”另一位期货业内人士称,除了配套贸易成本的制约,期货风险管理业务也要兼顾社会利益。“去年业内风险管理业务还出现了一些风险事件,不少期货公司卷入,风险管理业务盈利水平又打了一定折扣。”

期货资管盈利微薄,道阻且长

与受配套贸易业务影响成本与收入齐升的风险管理业务不同,期货公司的另一项创新业务——资产管理业务则在2019年表现相对稳健。

据基金业协会统计数据显示,2019年期货公司私募资管业务规模1433亿元,较去年全年增加了157亿元,同比增长12.3%。

“资管新规发布后,期货资管规模受到了很大影响,规模最少时就在1200亿左右,19年已经触底反弹。”华东某券商系期货公司资管负责人表示。

不过具体到南华期货与瑞达期货在内的期货公司营收构成上,资管仍是收入相对微薄的业务部门。

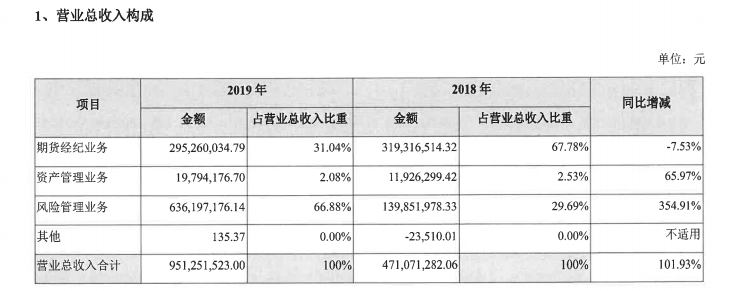

2019年年报数据显示,截至报告期末,南华期货资管业务管理规模仅为1亿元,该项业务营收103.5万元,同比大减86.16%,在公司总营收中更是仅占到1.08%,贡献低微。

瑞达期货资管业务则相对表现不错,2019年受托资管规模同比增长111.1%达到3.23亿元,营收同比增长65.97%达到1979万元。上述期货资管业务负责人表示,近2000万的资管营收已实属不易。但即便如此,整个资管业务的收入在瑞达期货总营收中也仅占到2.08%。

更值得一提的是,两家上市期货公司资管规模近年来已是逐年大幅下跌。瑞达期货从2015年的逾25亿元下降到去年的3.23亿元。南华期货下降速度更是惊人,从2016年的160亿下降到去年的1亿元。

对此,上述期货资管业务负责人解释称,资管新规发布后,期货资管回归主动管理是主流。“瑞达原来也做结构化产品,现在没有了,但公司主动管理能力还是比较强,所以受影响有限。”

“南华就不一样了,南华原先通道业务管理资金规模业内排在前三,现在通道业务都压缩了,受影响自然更大。”该负责人还猜测,由于期货资管通道业务风控压力更大,风险因素较高,不排除南华出于合规考虑,为实现上市主动压缩通道业务规模,导致了资管规模整体大幅下滑。

管理规模和营业收入提升困难已是整个期货行业资管业务面临的问题。另一家华东地区期货资管业务负责人将这一困境归咎于期货资管获客困难和专业人才稀少。

“资管行业靠规模吃饭,以管理费收入为主,管理规模上去了收入也就上去了。”该负责人表示,专业人才充裕也意味着整体可管理规模及管理精细化程度的上升,现在期货资管人员流动依然很大,被资本实力更雄厚的券商、基金资管挖角严重。“像瑞达资管业务多的时候有七八十个交易员,少的时候也有二十多人,人均创利推高整体营收。”

从此前瑞达期货招股书中也可发现,公司上市募集资金中也留出了一部分用于加大资产管理业务投入。

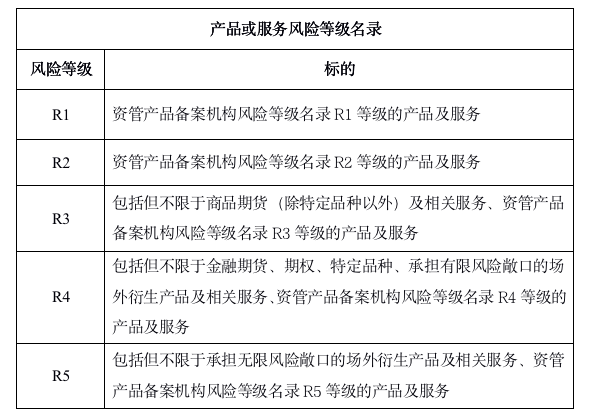

获客问题上,期货资管产品风险等级较高是主要制约因素。按照期货业协会发布的指引,涉及期货的资管产品风险等级均在R3以上。想要从事股指期货、期权,已经新进对外开放的原油期货、铁矿石期货品种,必须具备R4级风险相匹配的投资者适当性。

“实际做期货资管不可能只用R3风险的品种,最终配置出的能赚钱的资管产品基本上是R4-R5级别的。”上述期货资管负责人表示,期货资管面向的投资者本身就比较小众,商品期货规模很难做起来,再加上较高的风险等级,可收获的客源更窄了。

“就拿最近的新冠肺炎疫情来说,R4等级以上的产品要求现场临柜开户并做客户适当性,R4等级以下就可以网络开户。期货资管近期开户受影响严重。而同样涉及衍生品,银行做场外期权挂钩的产品只是R2级,哪怕纯做股票也只是R3等级。”该资管负责人称。

目前,除期货资管外,券商、银行、保险、基金、信托均有资管牌照,市场相对饱和。资管新规发布后,公募受到更多重视。以南华期货旗下公募子公司南华基金为例,截至2019年末工资管理规模就有85亿元,同比增长14.75%。

“期货资管在这种错位竞争当中,处境尴尬。”上述券商系期货资管负责人称,期货资管最终投向其他资管计划的不在少数,真正投向期货品种的较低,主动管理能力尚未形成。