作者:建信信托

众所周知,美国是一个税负很高的国家。尤其对于高净值人士来说,除了高达37%的联邦个人所得税外,财富传承时还面临高达40%的赠与税、遗产税,即使财产远在中国。

在境外,通过离岸信托架构筹划相关税务问题已很常见,但许多高净值人士的多数资产仍在境内,无法装入离岸信托。而在境内,如何合法合规地运用家族信托的税收筹划功能仍处于理论探讨的阶段。

近日,建信信托推出针对美籍受益人(包括持有美国国籍、美国绿卡或因其他原因成为美国税务居民的受益人)的家族信托服务,为高净值人士向美籍子女传承境内资产提供新思路。

财富传承面临花式征税困局

多年前,受到“出国热”的影响,刘先生举家移民美国。近期,已到花甲之年的他开始考虑财富传承安排,却因美国的“花式征税”左右为难。

「花式征税一:赠与税(Gift Tax)」

刘先生名下资产大约价值2亿美金,他打算陆续将这些财产赠与儿子,却了解到自己每年仅有15,000美金的免税额。刘先生算了笔账,如果每年赠与儿子15,000美金,未来20年共计赠予30万美金,与刘先生2亿身家的赠与目标相去甚远。如果某年的赠与金额超过免税额,则需占用其终身免税额(2020年为1,158万美金,预计2025年后降回约600万美金)。

「花式征税二:遗产税(Estate Tax)」

刘先生百年后,名下财产由儿子继承,超过其终身免税额的部分需缴纳高达40%的遗产税。并且,遗产税和赠与税下的终身免税额共同计算,如刘先生在世时的赠与已占用其额度,计算遗产税时的免税额则会相应减少。

「花式征税三:跨代传承税(Generation Skipping Tax)」

刘先生已有两名可爱的孙子。他了解到,美国遗产税并不是一次性征收,而是在每次传承时均需缴纳。这便意味着,家族财富在经历两代传承后将所剩无几。刘先生认为,既然很难彻底规避遗产税的问题,不如将名下财产直接传承给孙辈,以节省将来儿子向孙辈传承时还需再次缴纳的遗产税。但会计师很快否定了刘先生的想法,告知他美国对此专门出台了跨代传承税。如果刘先生直接传承给孙辈,被征收遗产税的同时,还会被征收高达40%的跨代传承税,与刘先生传给儿子,再由儿子传给孙辈的结果相差无几。

「花式征税四:弃籍税和适用弃籍者(Expatriation Tax & Covered Expatriate)」

多类别征税的压力下,刘先生产生了放弃美国身份的想法。不过,由于已移民多年,刘先生将会被认定为适用弃籍者,放弃美国身份则需缴纳另外一种税——弃籍税。不仅如此,刘先生将来以任何方式(包括赠与或被继承)将财产传承给仍具有美国身份的儿子时,儿子仍需缴纳高达40%的美国税。

刘先生了解到传承将面临如此多类征税的情况后表示非常后悔,在不清楚美国税制的情况下就盲目移民,导致现在进退两难。

由此可见,在美国较为完善的税制下,一旦财产落入“美国人之手”,则很难逃离美国的征税“魔掌”。近年来,许多高净值人士的子女移民美国,父母如果将财产直接转到美籍子女名下,无异于使财产落入“美国人之手”,将来子女很可能会面临案例中刘先生的困境。

为什么需要家族信托?

由于刘先生的资产已落入“美国人之手”,最善于筹划的税务师也仅能帮他在有限的范围内减少美国赠与税、遗产税,无法完全规避。假如时光能回到刘先生移民美国前,税收筹划会有很大的空间。

「避免成为美国税务居民」

作为家庭主要收入来源的创造者,刘先生的事业重心仍在境内,大部分家族财富也在境内。刘先生可以仅让妻子、儿子移民美国,自己则保留中国身份。同时,刘先生在美国与家人团聚时,需密切关注其在美国停留的天数,避免成为美国税务居民。如此一来,刘先生名下的境内资产不会受到美国税的影响。

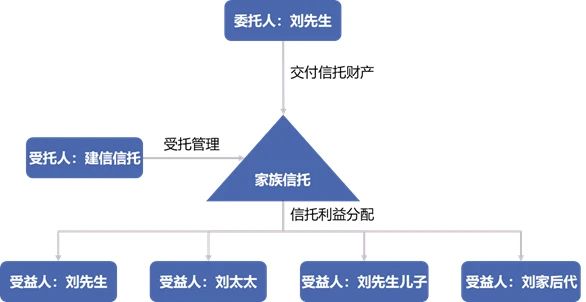

「设立境内家族信托」

刘先生作为委托人,将其名下的境内财产“装入”境内家族信托,设定妻子、儿子及孙辈作为受益人。由于儿子收到的信托分配均属免税受赠财产,刘先生既可通过家族信托向儿子进行生活、事业等多方面的支持,也无需担心赠与税、遗产税的问题。

「设计酌情信托」

设立信托后,刘先生将本来会落入“美国人之手”的家族财富变成由信托架构持有。如果信托设计为“酌情信托”,未分配的信托财产便不会被认定为儿子的遗产。在此架构下,既可将家族财富灵活地向后代永续传承,亦不会面临美国遗产税、跨代传承税的问题。

「设计非美委托人信托」

合理设计的信托架构还能解决美国个人所得税的问题。如果设立的家族信托满足美国税法下定义的“非美委托人信托”(Foreign Grantor Trust, “FGT”),刘先生在世期间,其设立的信托项下美籍受益人收到的任何分配均无需缴纳个人所得税。

「选择专业受托人」

刘先生的家族信托需要专业受托人来搭建和管理。如果信托设置不当,不仅无法实现上述税务筹划目的,还可能受到美国反递延纳税条款的影响,面临额外的税负。此外,信托具有配合美籍受益人申报的义务,还可能会面对美国税务局的询问和挑战,因此受托人的后期管理能否匹配也十分重要。