作者:研究中心

美联储当地时间3月15日17:00(北京时间3月16日凌晨5:00)再度紧急降息,将基准利率调降至0-0.25%的目标区间。而美联储已于上周3月3日紧急会议上降息50个基点,当时也是2008年金融危机以来首度紧急降息。连续两次紧急降息,且直接降至零利率,可以说是史无前例。

美联储连续降息并启动7000亿美元QE,终于博得特朗普开心,收获“大统领”推特一赞。但如此“突然的”、“大幅度的”救市,让本来就很慌的市场变得更慌了,美国市场像是愈发明白新冠疫情的严重性一样,美股期指随着降息应声倒在跌停板上。

说明在新冠疫情全球快速蔓延之际,欧美市场当前不仅因为连续暴跌而缺乏流动性,更缺少的是对政府抗疫和经济增长的信心。

近期,欧美各国政府在连续数周的不作为之后,大多数政府终于开始采取各项举措。欧美的普通民众也开始逐渐认识到新冠疫情的严重性。虽然很多人嘴上还是硬,但欧美超市都出现了抢购潮,大家都开始抓紧囤货。

而金融市场更不会骗人,因全球应对疫情不理想导致病毒快速扩散,外围股市连续大跌,海外各国股市纷纷进入技术性熊市,短短三周内,很多国家便蒸发了三分之一左右的股市财富。

我们认为,新冠疫情发展到现今这个格局,对我们的影响已经不止是短期。而由疫情带来的全球零利率时代,更是对我们未来几年的资产配置产生深远影响。

从历史经验看,能熬过全球性金融危机的人,在未来几年同样会迎来资产倍增的机会。我们认为那些被错杀的那些优质资产,将是未来数年升值潜力最高的。

在本轮新冠疫情危机下,国内外下跌最惨的都是股市。但国内A股因为价格和估值都处于历史底部、中国政府应对疫情得力,相对而言A股受疫情影响较轻。但外围股市短期下跌幅度巨大,港股恒生指数市盈率最低跌到8倍多,全球价值洼地的估值比以往更低;而美股道琼斯指数市盈率最低也跌到17倍多,虽然价格比特朗普上台时要高几千点,但估值却更便宜了。

国外本来对疫情不太重视,但在国外政府开始重视后显得疫情爆发的很突然,外围市场恐慌导致流动性短期内大幅收紧。我们认为,此时市场会变卖一切好卖的东西,比如流行性好、当前还浮盈的产品,而把卖出来的这部分钱去加到他们已经大幅亏损的资产中去,以保证自己不会爆仓。

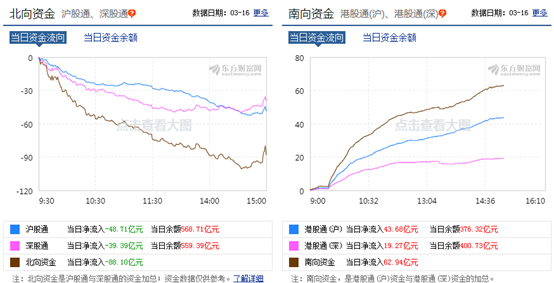

所以就会出现避险资产黄金在危机开始时被大卖的情形,而被同样对待的也有A股,这两个品种,外围机构大多都是浮盈的,也好卖出。比如3月16日,A股的北向资金盘中流出最多达100多亿,而港股的南向资金全天净流入约63亿。但同期中国抗疫已基本成功,上证指数基本企稳,而恒生指数随着国际市场依然跌跌不休。

但外资此时仍更倾向于回国添加自己的保证金,但外围市场当下缺的不仅是流动性,更多的是缺乏对欧美政府抗疫能力和未来经济增长的信心。外资如此操作下去,可是要把这几年在A股赚的钱,都要回本国给亏光了。

我们认为,全球股市当下都到了中期底部,但是国外股市短期下跌风险仍然巨大,导致A股短期结束上涨进入宽幅震荡。本轮疫情引发的全球危机,更多的是全球市场对经济增长的担忧,而不是由金融杠杆和投资过热导致,所以继续断崖式下跌的概率已经不大。当前国外市场担心的点,主要是疫情会什么时候结束,以及经济会牺牲多少。

参考中韩的抗疫经验,如果一个国家全力防控疫情,差不多花费全年10%的时间——一个多月,就能遏制病毒的扩散,而之后各项经济活动便可以逐步恢复。但欧美政府的拖延,导致市场不知疫情何时才能结束,亦不知最终会对经济造成多大伤害。而市场最恐惧的就是未知的、不可预测的事物。既然无法预测,那么先退出这个市场就是最优选择,这就导致了近期外围股市踩踏式的卖出。

但好在本轮本轮疫情危机之前,欧美国家的金融杠杆并不高,因此多杀多、爆仓自动卖出导致的连环下跌等情形少了很多。我们认为,虽然美联储连续降息不能在短期挽救股市,但这部分流入市场的巨额资金早晚会起到作用,有助于全球股市形成一个中期大底。但这个底部的确立,还依赖各国抗疫的成果和市场信心的逐步恢复。

疫情对其它类型资产影响也非常大。对于黄金资产,我们认为短期内依然会被变卖换取流动性,这个趋势将延续到4月份。届时如果全球疫情好在恶化,那么黄金将开始发挥其避险作用,将止跌上涨迎来牛市。

对于房地产,本次疫情中国内外的情况类似,都是因为房地产流动性较差,市场根本来不及卖出。中国的情况是,疫情爆发后市场同时对股市和地产悲观,春节后股市率先兑现这部分下跌预期。但是还没有轮到房市下跌,中国已经把疫情控制住了,我们认为后期房市也不会有大跌风险。

而全球央行紧急向市场增加了大量流动性,即使未来疫情对经济影响还不明朗,但房市大幅下跌的流动性基础已不存在。但疫情危机后,被砸出黄金坑的资产会更有成长前景,我们认为未来几年全球房产的投资价值横向而言,投资性价比并不会太大。

对于固定收益产品,我们认为非标产品与银行理财、债券、收益凭证等标准固收的相对价值将继续提升。非标产品底层资产常见的有地产、基金、政信等项目,投资期限数月至数年不等,收益比同期限债券高但增值的不确定性也更高。

在未来的项目期限内,市场流行性有望继续维持宽松状态,因此各非标项目不能兑付的概率会大大降低,配置的性价比上升。而全球流动性宽裕会导致全球债市利息降低,标准固收产品的收益未来很可能连通货膨胀都跑不过。两者相较,我们认为应该加配非标产品、减配固定收益产品。

对于保险,我们认为投资者需要增加配置。因为不是每次遭到危机,国家都会完全兜底。参考现在国外没有保险的人,连做个检测都费劲,而治疗费用也不是每个国家都能全包。未来是充满不确定性的,我们需要一定比例的保险来对冲潜在风险,这样我们不至于遇到一次意外就被打倒。

我们认为,每次全球性的危机会让各类资产价格全面下跌,其中有被错杀的优质资产。当危机结束,这些被错杀的资产均会慢慢恢复应有的价格。但投资者不应盲目加仓抄底,因为底部确立需要一定的时间和明确的市场信号,不宜操之过急。