作者:宫彦甲

一提到《资本论》我就头疼。尤其是当它令我回想起大学时,所学的《马克思主义政治经济学》时。

然而,随着时间的推移以及对投资的强烈兴趣,有一个问题始终萦绕在我的心头:在一个理想的社会中,资本收入和劳动收入之间应该如何分配?或者说,在国民全部收入中,资本家/企业家/投资人应该拿多少?无产阶级/劳动者/打工的应该拿多少?是什么样的神秘力量决定其分配比例?

有趣的是,《21世纪资本论》正是围绕这个问题展开的。读完这本[近十年来最重要的经济学著作]之后,我发现这本书竟然如此简洁(全书只有三个公式),逻辑如此清晰,通过数据统计建立几十张图表,向人们解释几百年来,经济领域最深刻的变革。

读完以后,我试图在网上寻找一些介绍这本书的优秀的书评,令人遗憾的是,虽然这个本书的所有数据和图表都可以在作者的网站上找到,但是没有找到任何附对实质内容的介绍。这可能正是网络时代人们吸收信息的一个弊端,扯淡的东西多,有用的东西少。

让我门直接进入正题,本文将向你呈现《21世纪资本论》这本书中最核心,最重要的几十张图表,并用简单的语言和逻辑将其串联起来。鉴于我的书评专栏已经终止,我可以不再受制于1200字的篇幅了,噢耶!

1. 资本主义第一定律

为了回答上面提出的问题,作者首先介绍了一个重要的概念:资本/收入比(β)。[简单来说,无论是公司账户、国家账户还是全球经济,相应的产出和收入都可以分解为,资本收入和劳动收入]。

国民收入=资本收入+劳动收入

收入是流量,他与某段时间内生产和分配的产品数量相关;资本是存量,是某个时点上的财富总额。收入与资本两个变量都是可以测得的。因此,我们可以通过数据统计得到资本收入的比值(β)。随后,作者介绍了资本主义第一定律:

α = r × β

α是资本收入在国民收入中所占的比例;r 是资本的年收益率,这个数据同样是可以测得的。各位读者请注意,全书一共就只有三个公式,而我只准备介绍两个,恭喜各位,你们已经了解到了全书33%,本文50%的公式。

2. 工业革命以来,收入(或产出)在全球的分布趋势

在工业革命以前,亚洲在世界的收入和人口都占到60%以上。随着工业革命时代的到来,[欧美开始主导世界],人均产出的水平分化,[其近两百年来的产出比重是其人口占世界比重的2~3倍。而从20世界80年代之后这种人均产出分化的阶段结束了,随之而来进入一个趋同的时期。但是,分化导致的“追赶”效应还没有结束。]

也就是说,在近30年以及未来几十年的时间里,随着知识和技术的传播与扩散,不发达国家对发达国家的“追赶”效应将成为一个很重要的主题。可以肯定的是,这个趋同的进程还远没有结束。未来,我们还将看到更多不发到国家经济崛起的情况。

3. 全球经济产出的增长趋势:双重钟形曲线

首先,经济增长总是包含了两个部分,一是纯人口增长导致的,另一部分是纯经济增长。比如2014年全球经济增长率突破3%,而全球人口增长率接近1%,则全球人均产出值增长率略高于2%。因此,作者首先要统计全球人口的增长速度,然后将其从实际的经济增长率中扣除,得到纯经济增长的速度。

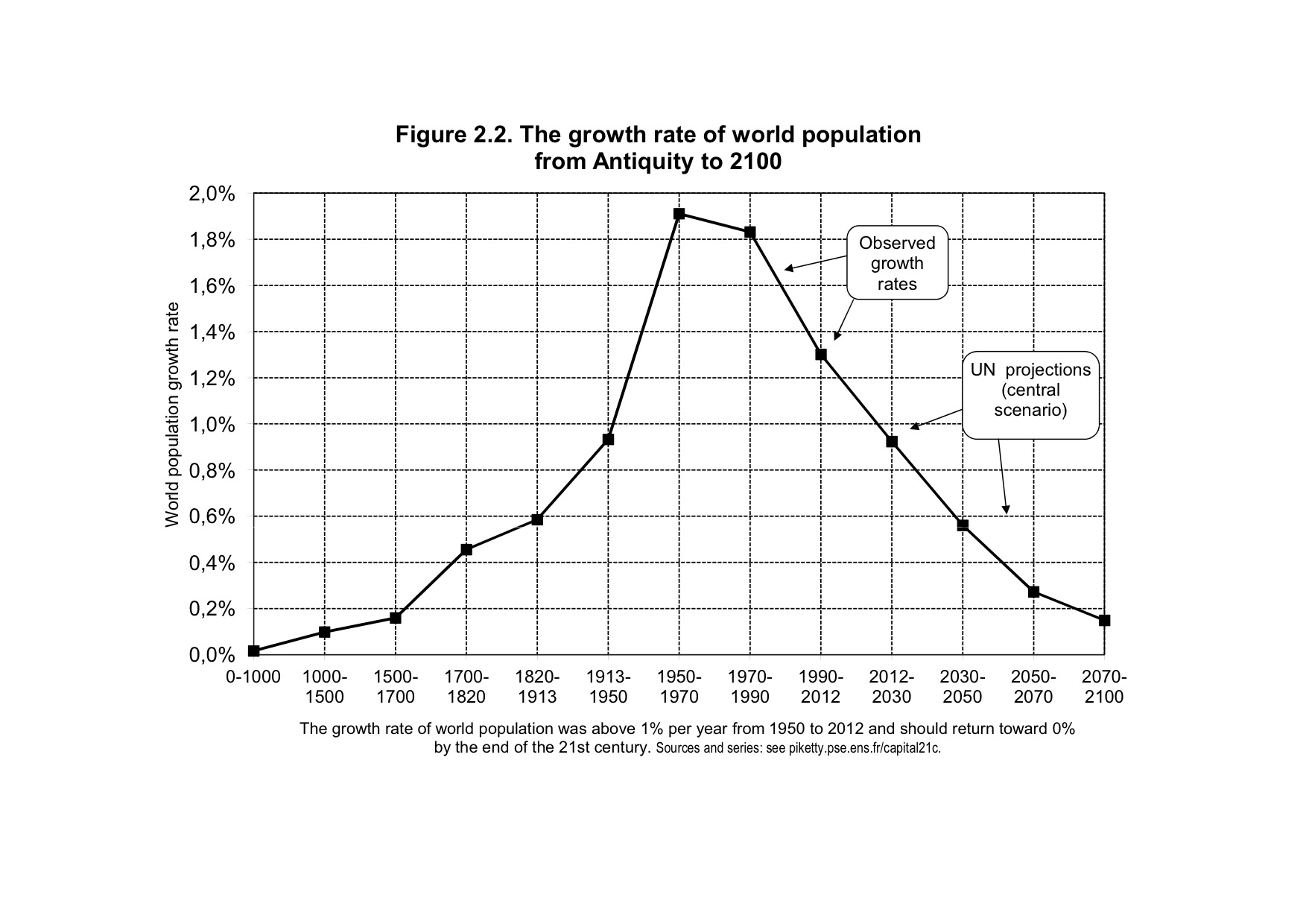

公元元年,全球人口总是超过2亿,1700年全球人口总是为6亿,而2012年全球人口超过70%。作者有把握的说,从耶稣诞生时到1700年,全球的人口增长率低于0.1%(用计算器算得为0.06%)。从1700年开始,人口增长率开始显著提高,18世纪为0.4%,19世纪为0.6%,20世纪达到[令人眩晕的]1.4%。

照这个速度发展下去,2300年人口将突破700亿!这肯定是不行的,难道让要大家向旅鼠一样跟着某个傻蛋跳海吗?当然不会,根据联合国的预测(好像很权威的样子),人口增长率将在21世纪30年代降至0.4%,70年代稳定在0.1%左右。如图2.2,这下可以放心啦。

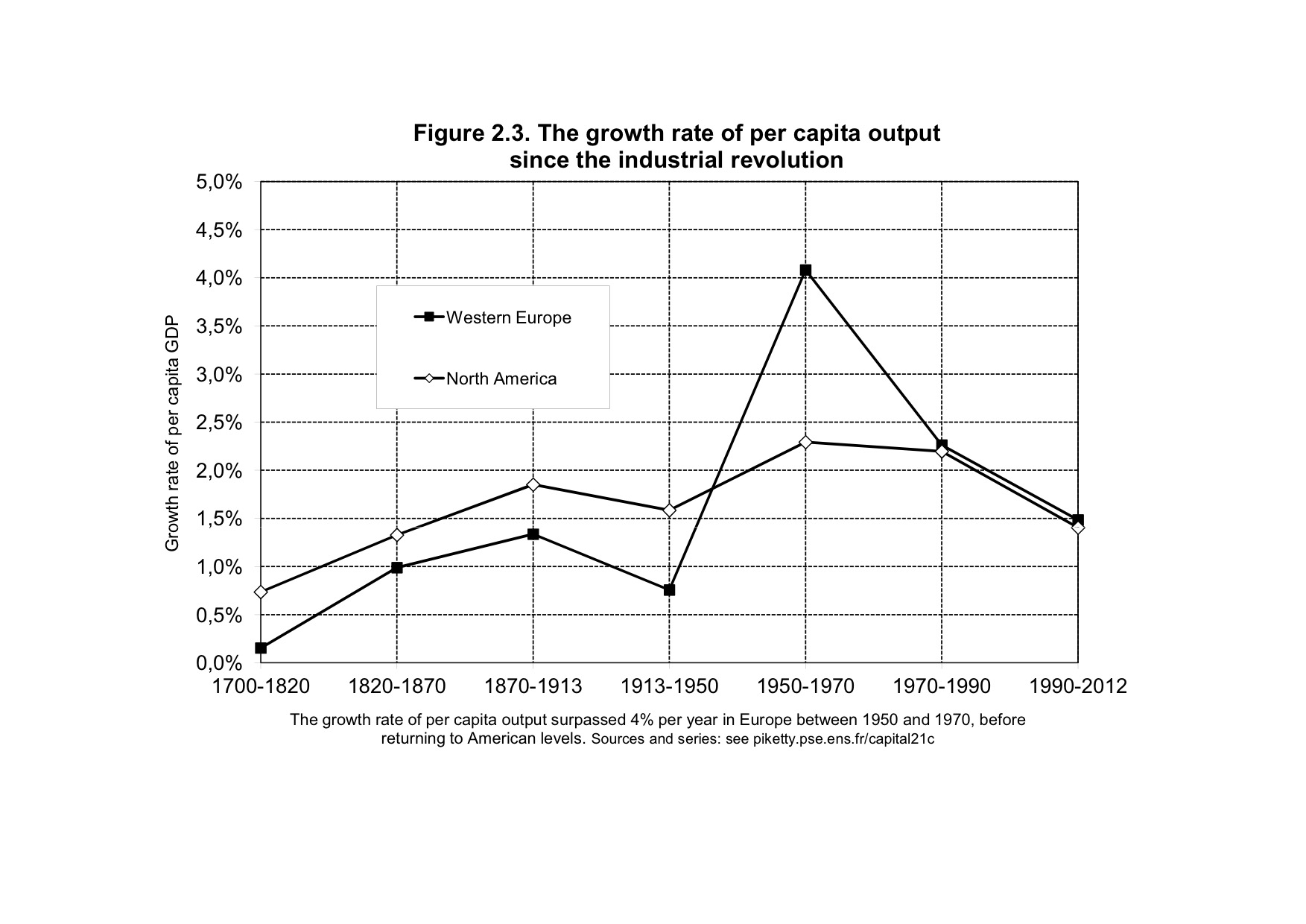

再来说经济产出的增长率。1700年到1820年,全球人均产值的年平均增长率为0.1%;1820年到1913年为0.9%;1913年到2012年为1.6%。许多人以为,正常的增长率应该是每年至少3%~4%,而历史和逻辑都表明那只是人们的幻觉。每年1%的增长意味着,一代人(30年)的时间人均产值增长35%~50%,上一代人与下一代人的生活方式有显著不同,这意味着重大的社会变革。而过去两个世纪的历史表明,发达国家的人均产值很难以高于每年1.5%的速度保持增长,作者在后面的预测中,假设[发达国家的长期人均产值增长率为每年1.2%]。感觉作者很像郭德纲相声中说的那个开车的,车速开到3迈,他都觉得很刺激。

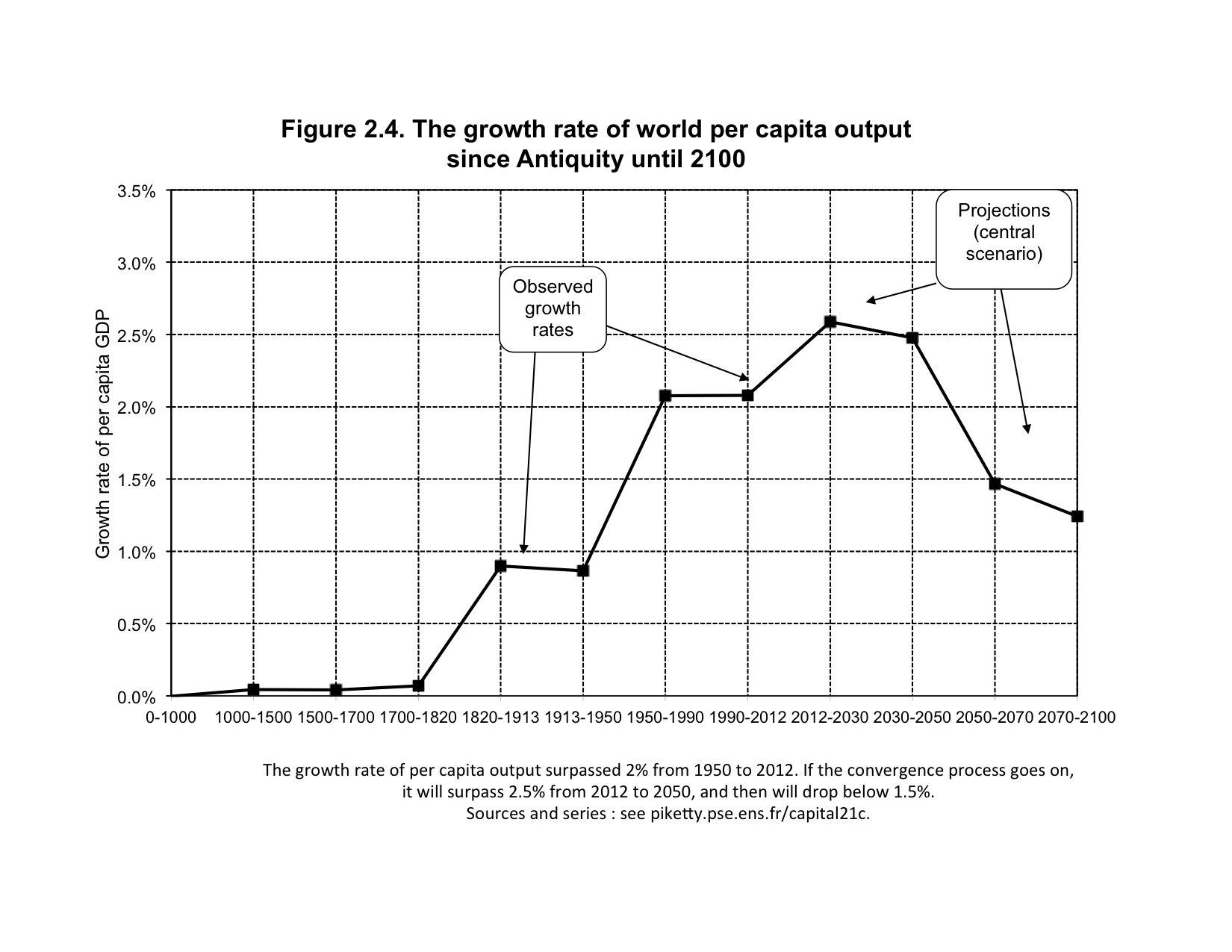

介绍完人口增长和经济增长总的情况之后,终于可以放大招了。2012年之后,全球人均产值的增长率将出现什么样的情况呢?见图2.3,2.4:

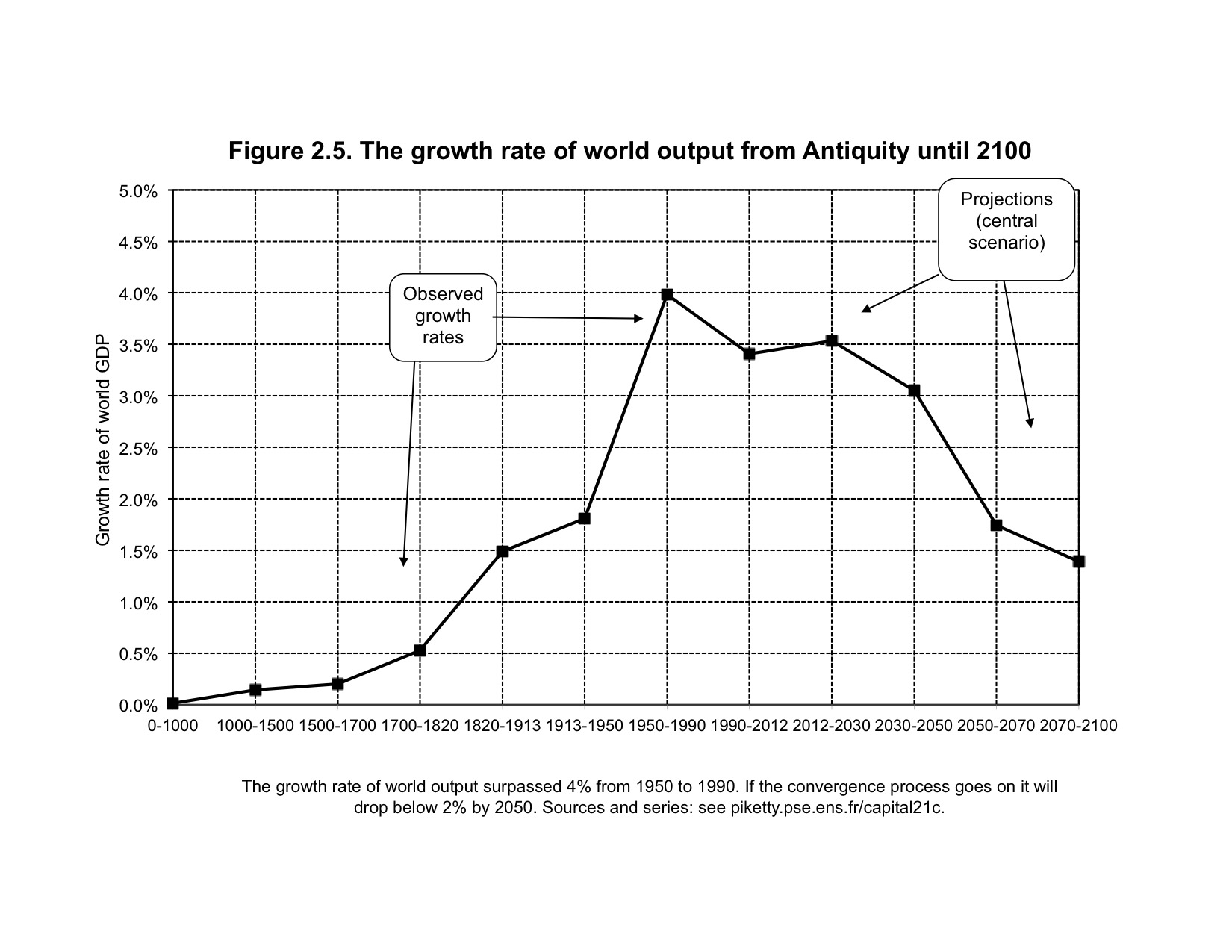

图2.4中,最后面4个点,就是作者经过大量数据统计分析后,给出的人均产值增长率的预测值。未来20~40年,全球经济增长将达到新的高峰,年人均产值增长率接近前所未有的2.5%左右。与人口增长率(图2.2)相比,人均产值增长率的峰值出现时间几乎晚了一个世纪。作者没有解释这是为什么,但我们可以很自然的猜测,这是因为工业革命带来的好处,首先反应在粮食和卫生领域的进步,而科学技术的发展则需要更长时间的积累。将图2.2和图2.4相加,可以得到反映全球总产值的图2.5:

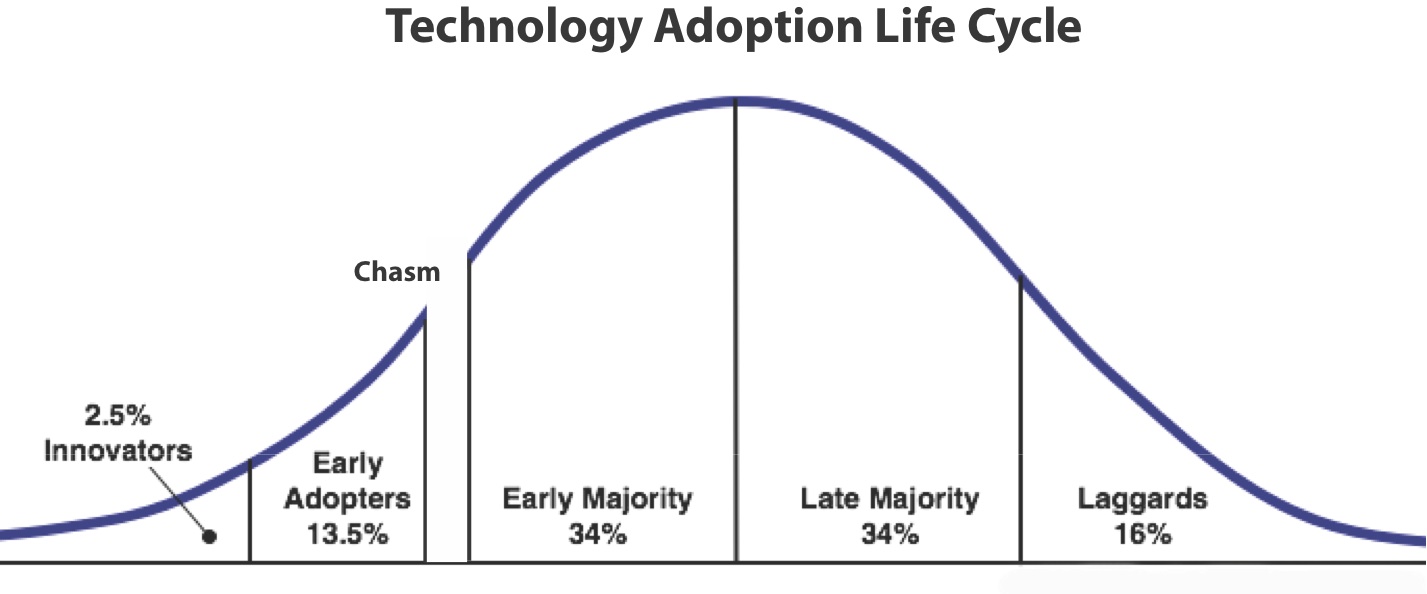

如图所示,全球经济总产值的增长率在1950年~1990年达到了峰值,4%。而30年以后,这个增长率很有可能下降到1.8%左右。并最终稳定在1.5%左右。这也意味着到那时,全球化基本结束。这让我联想到摩尔的书《跨越鸿沟》,以及他对一项技术的生命周期概括的一张图,所不同的是,当我们放宽时间的尺度,从宏观的角度去审视我们这个时代时,我给图2.5起一个更好的名字,就叫做[全球化的生命周期]。两次世界大战所处的时间,就像那个鸿沟Chsem,一旦跨过去,后面迎来的是半的多世纪和平与高速增长。

4. 资本(存在形式)的变化,及资本/收入比的变化

由于篇幅有限,作者关于公共资本与公共债务方面的讨论,这里全部省去。我们只将焦点集中于主线上。

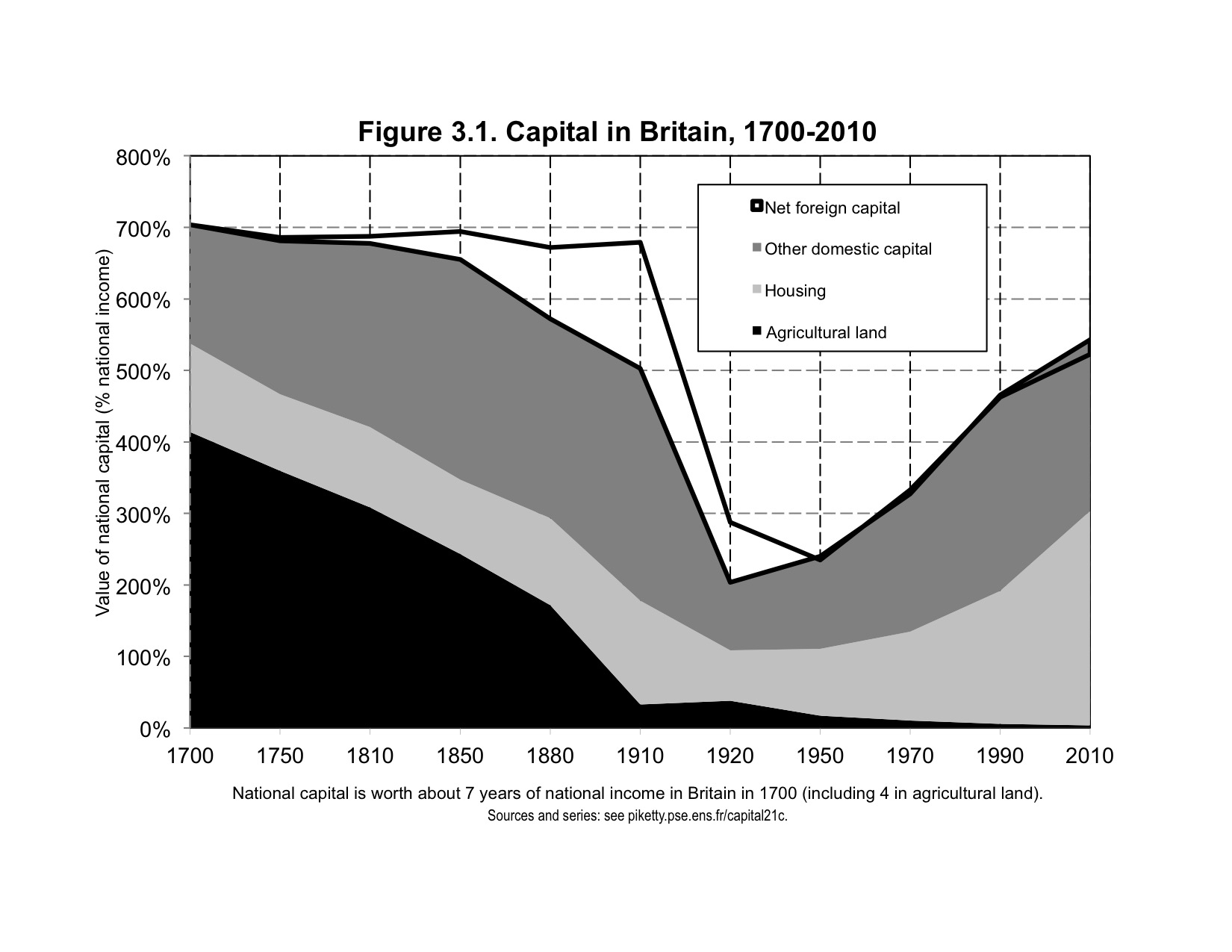

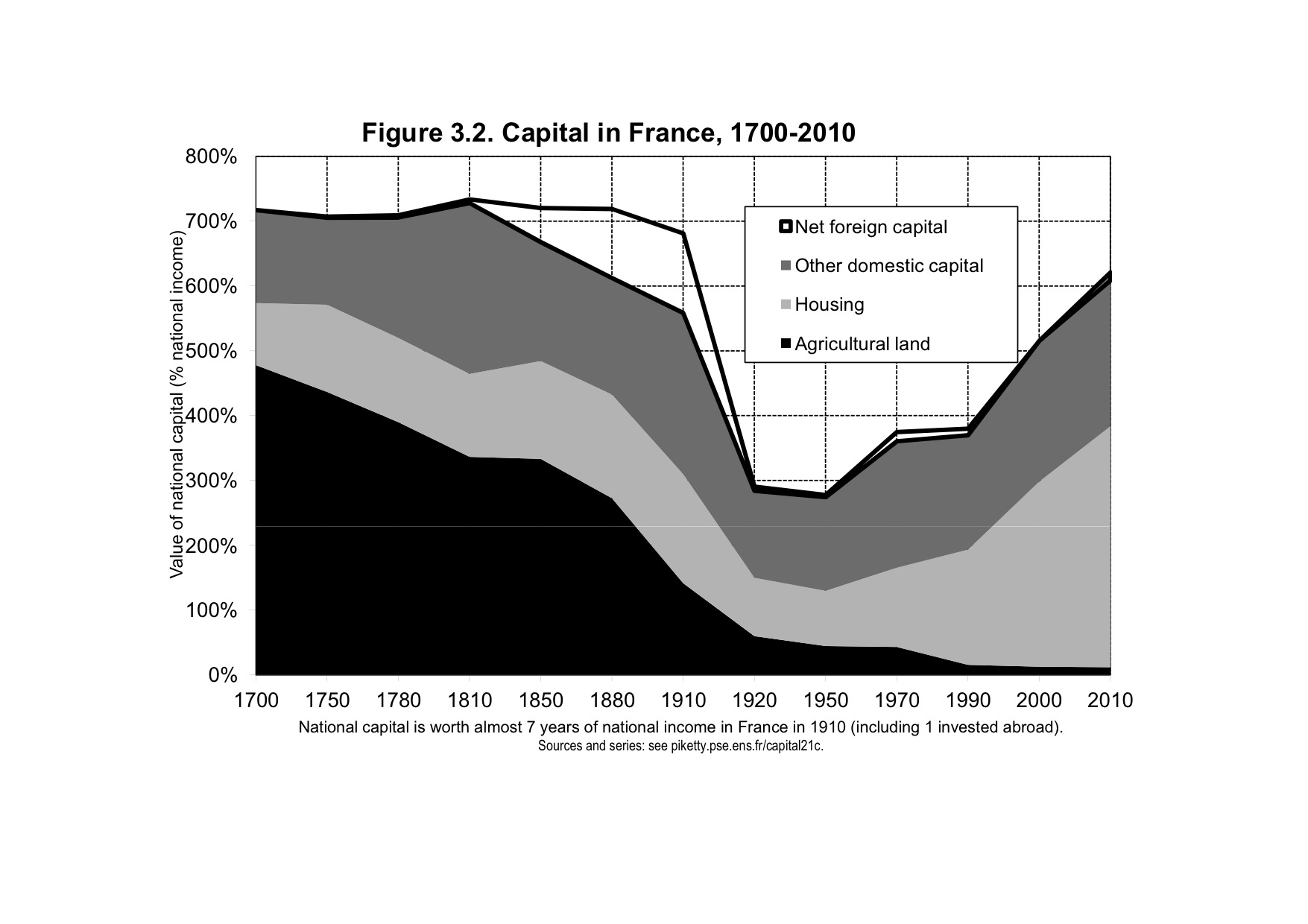

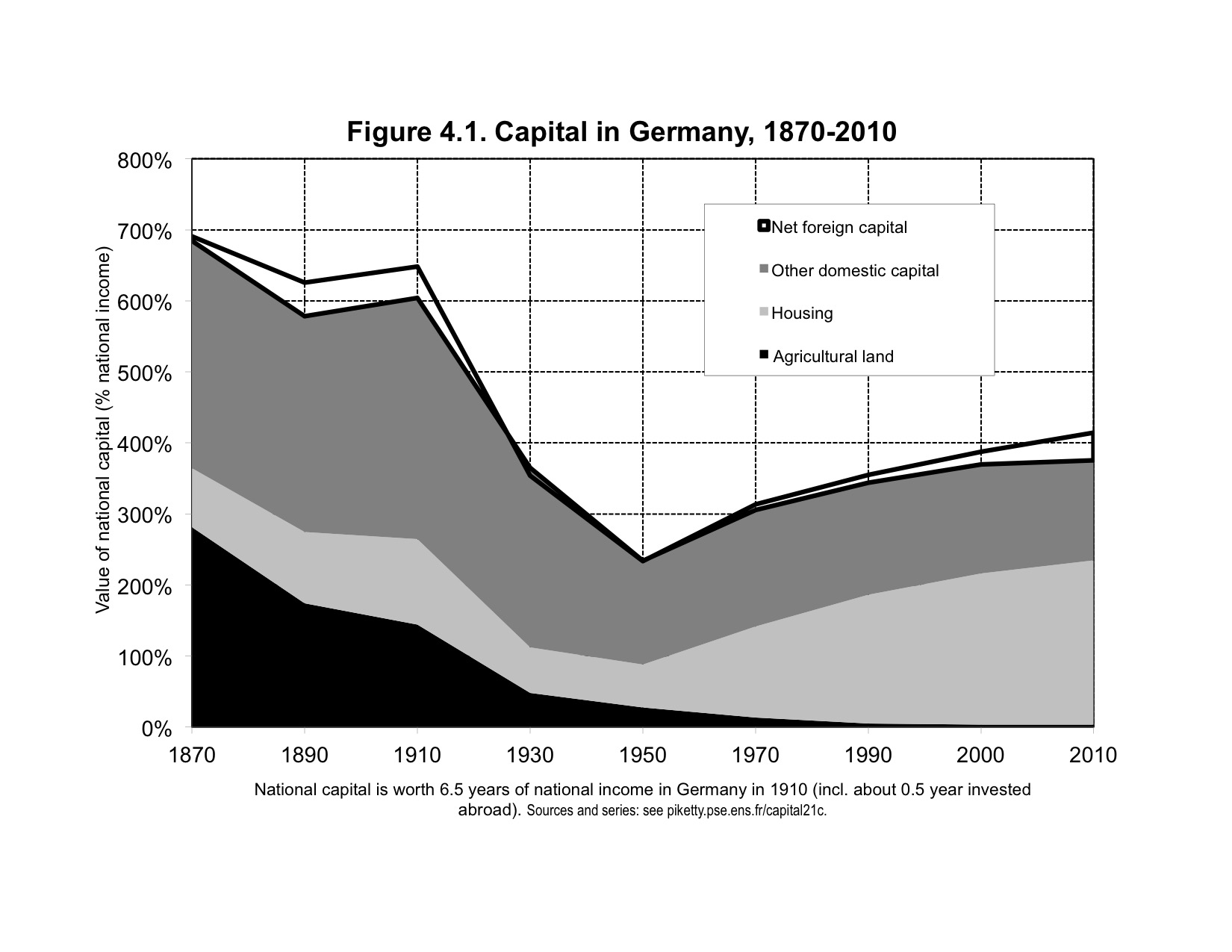

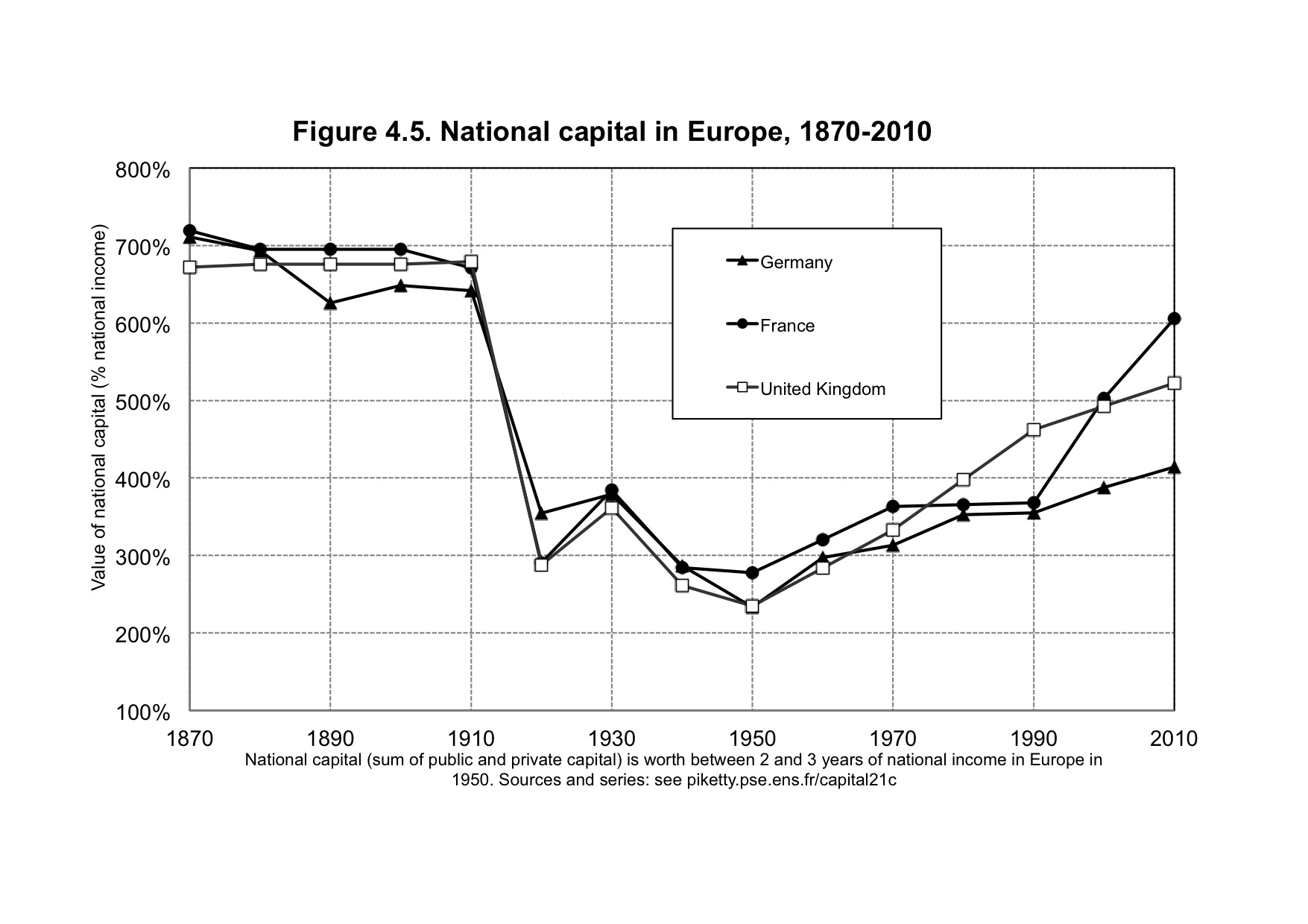

我们来看一下,发达国家资本(存在形式)的变化,及资本/收入比的变化(两个问题在同一张图中展现)。首先作者考察了资料最全的英国和法国,然后将目光转向德国、美国和加拿大。

考察英、法、德三国的资本可以看到以下一些情况:

a,英法在两次世界大战以前,积累了大量的外国净资产,显示出两国拥有大量外国殖民地。而两次世界大战及此后的民主化浪潮,让他们的国外净资产消失殆尽;

b,20世纪以前,资本存在的主要形式是农地,占到一半以上;随着工业革命的到来,农地的价值开始下降,今天已经可以忽略不计,取而代之的是住宅资产;

c, 工业革命以前,三国的国民资产是每年国民收入的7倍,并且相当稳定,两次世界大战打破了这个格局,国民资产与国民收入下降到2.5倍左右,这表明战争破坏了大量资产;

d,1950年之后,随着战争的结束,百废待兴,资本/收入比都在迅速回升;

e,英法两国近几十年,资本/收入比已经接近于“一战”前的水平;

f,德国的资本/收入比偏低,这可能是东西德国合并的时间较晚,资本积累尚需时间;另一方面,德国积累了可观的外国净资产,这反映出德国优秀的制造业给德国带来了可观的贸易盈余。

总的来看,趋势是比较明显的,各国的资本/收入比将进一步上升,最终稳定在7倍左右。农地被住房取代。

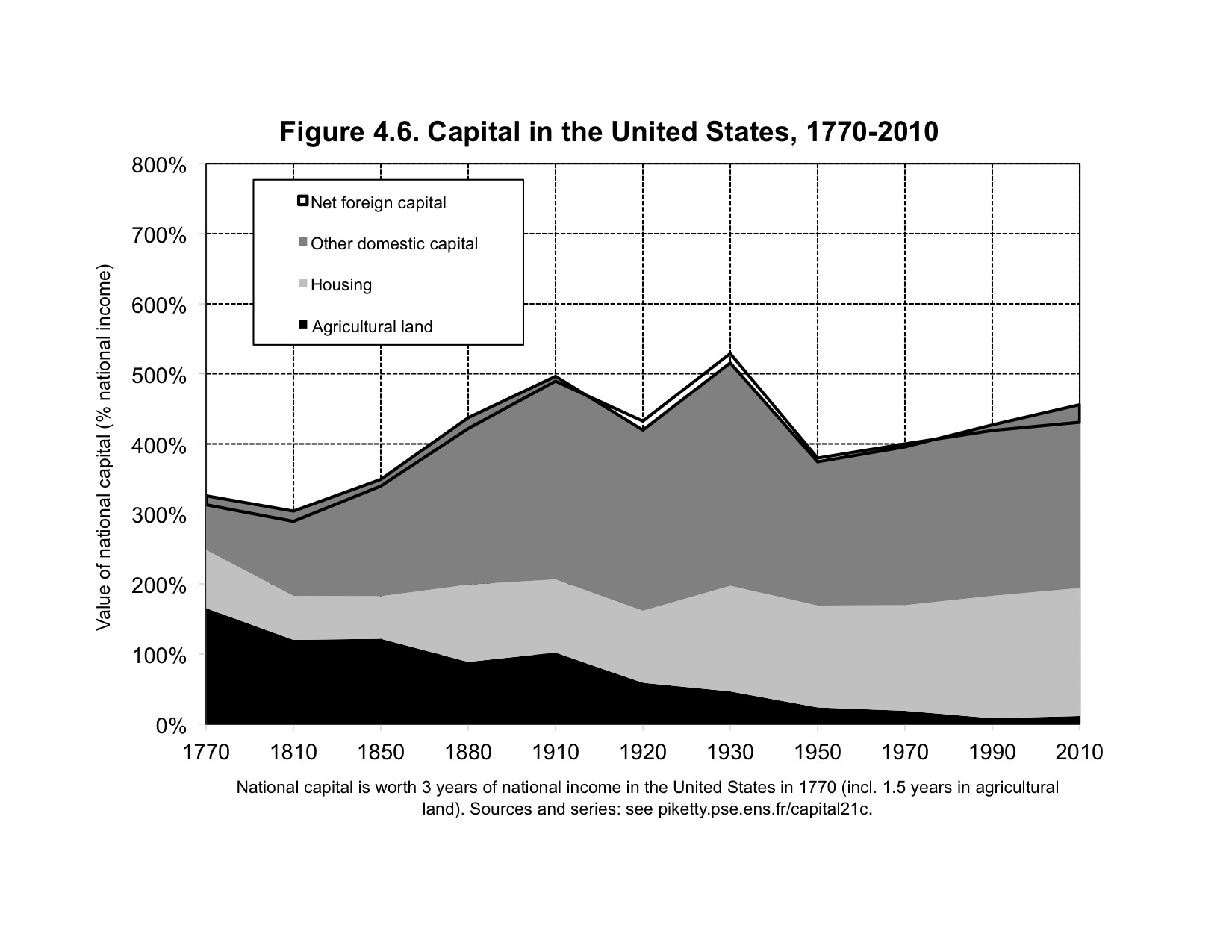

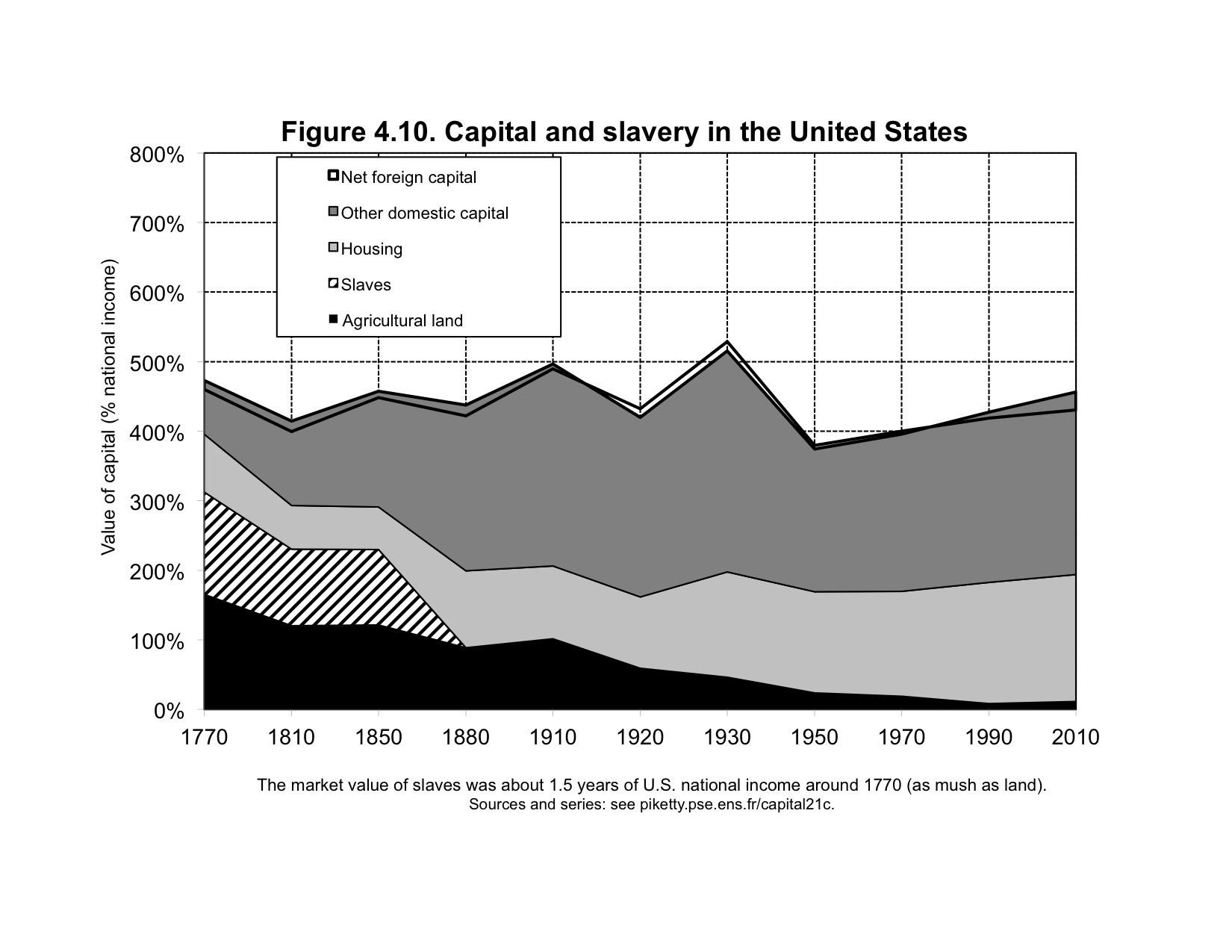

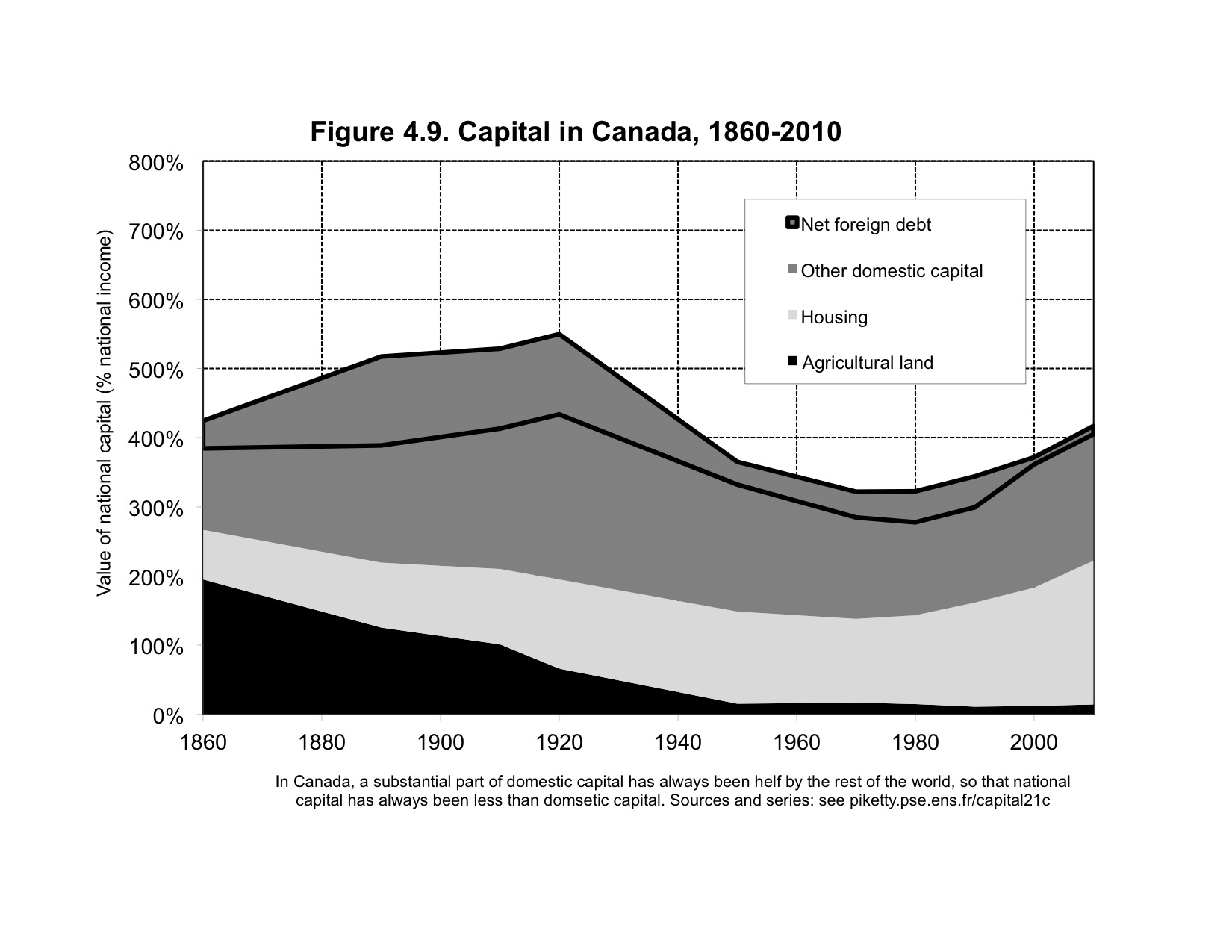

再来看看美洲的情况。

美国和加拿大的情况跟欧洲有很大不同:

a,两国没有直接遭受战争的打击,因此,资本/收入比长期看比较稳定;

b,如果将美国奴隶资产计算在内(图4.10),[奴隶的市场价格通常等于自由劳动者年工资的10~12倍],美国的资本/收入比几个世纪来稳定在4~5倍左右;

c,加拿大的资产,几个世纪以来,一直由英国王室持有,而加拿大已渐近的方式从英国的统治下取得独立,大家因此可以看到,净外国资产,在很长时间里逐渐减少,英国人逐渐撤出了资产。

现在我们需要来解释这些图片。为什么欧洲的资本/收入比不回到了历史高点?为什么该比率在欧洲结构性地高于美国?是哪些什么力量导致该比率应该是600%~700%,而非300%~400%?为了解答这些问题,作者放出第二个公式——资本主义第二定律。

5. 资本主义第二定律及 β 值的变化趋势

β=s / g

s代表贮蓄率,g代表增长率。这是一条只有在长期才有效的规律。例如,一国初始资本为零,储蓄率为12%,假设国民收入增长率为零,需要50年才能积累相当于国民收入6倍的资本。考虑大现实中的增长率超过1%,这个过程耗时还要更长,经过一个世纪的时间,才能让第二定律开始生效。这与资本主义第一定律不同,那是一个会计恒等式,而第二定律是一个动态过程,他代表着理论上的均衡状态。

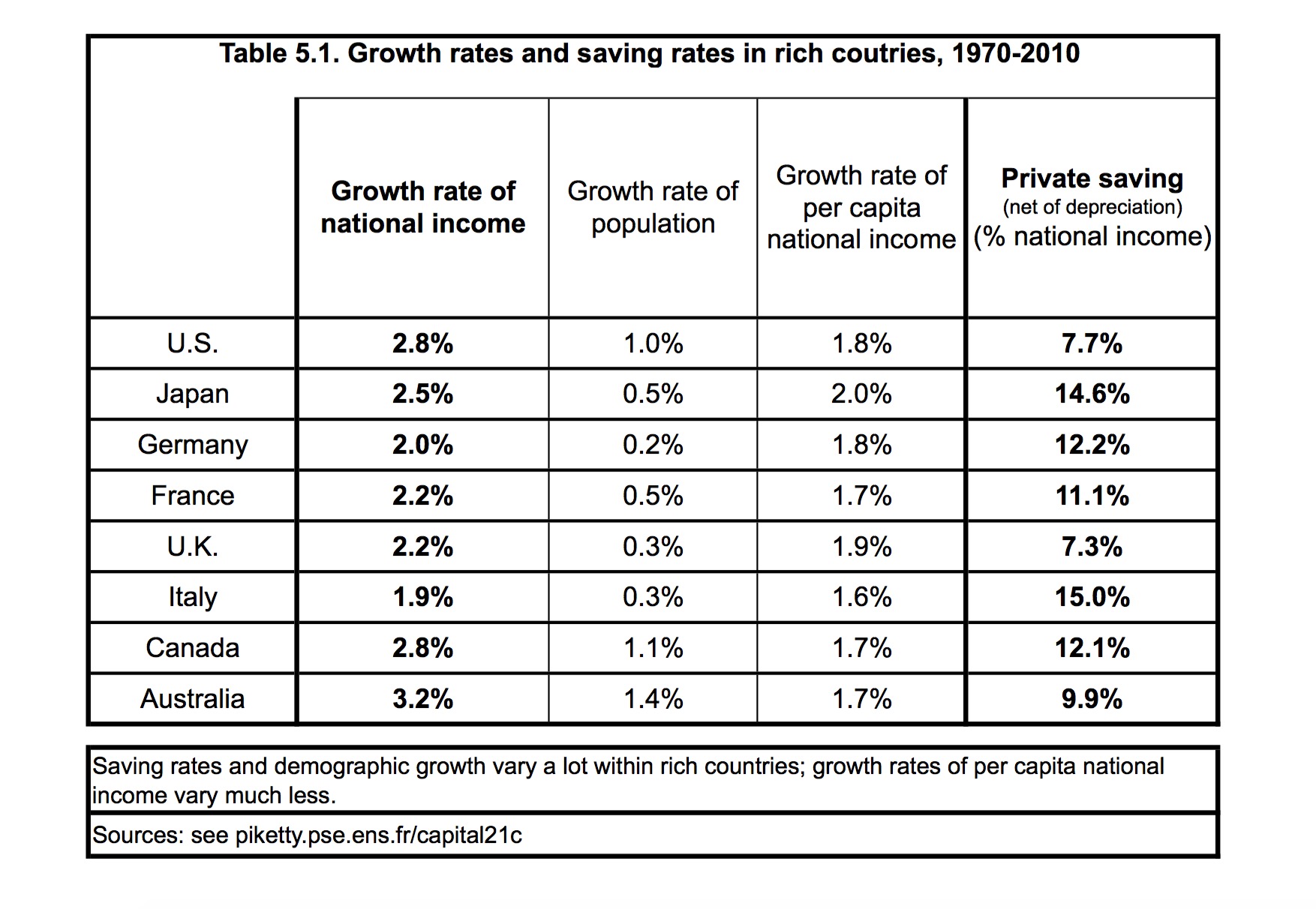

长期来看,可以通过数据统计得到一国的增长率和储蓄率,见表5.1:

从这张表中可以看出,在排除人口因素的影响后,各国的人均国民收入增长率保持在1.6%~2%之间,差距非常的小。而私人储备率则在7%~15%不等(通常为10%~12%,英美仅为7%~8%,而日本意大利高达15%,差距很大),这可以很好的解释为什么美国的 β 值更小,主要因为其储蓄率更“低”(此处中文版的翻译为“高”,是个关键而重大错误)。

而长期来讲,资本/收入比(β 值)应该为600%~700%也可以得到很好的解释,发达国家整体储蓄率约为12%,增长率约为1.8%,相除后得到β=666%。这就是作者经过大量数据统计得到的一个简单而又深刻的结论。

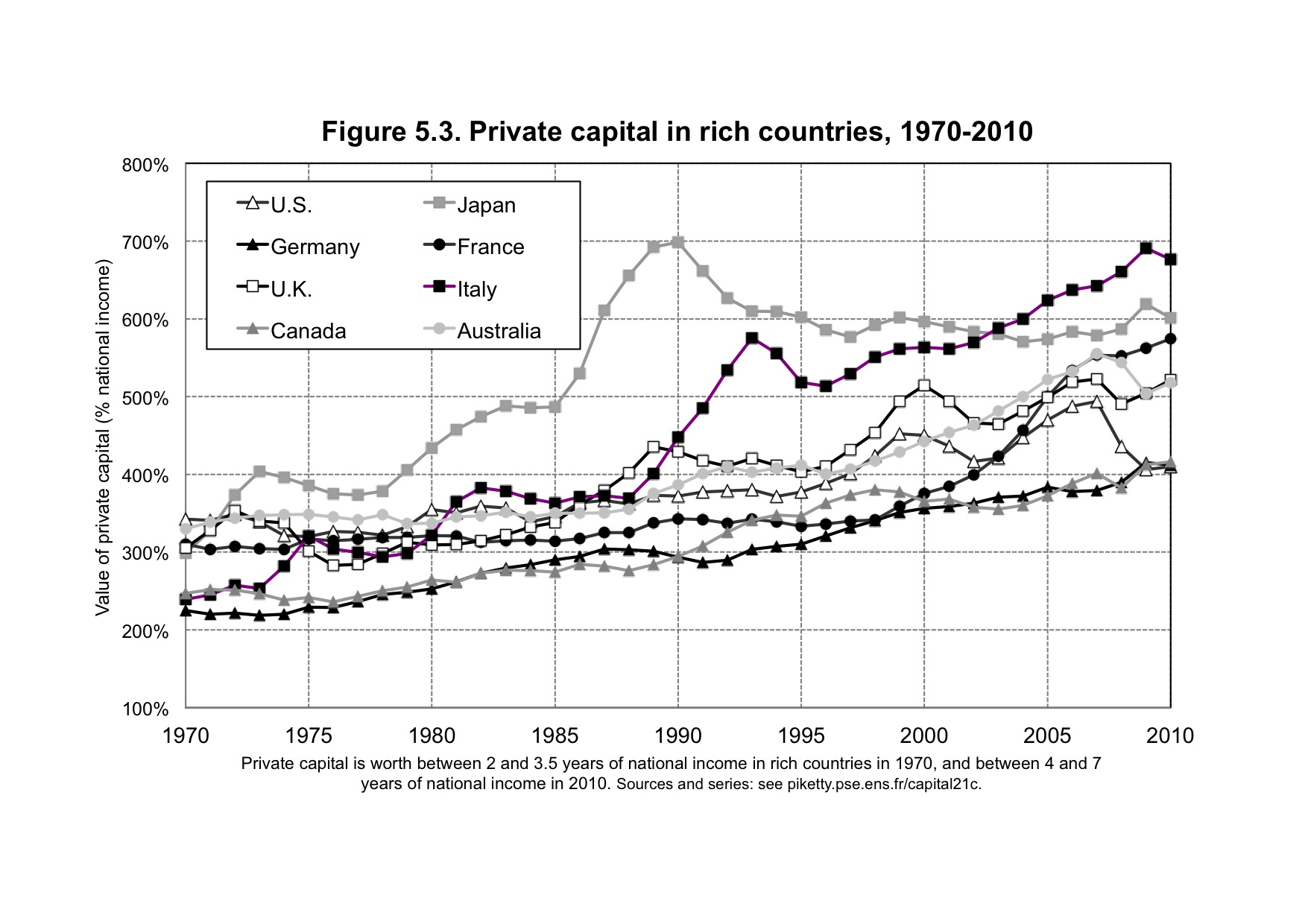

现在我们可以将前面各个国家的资本收入比汇集成一张总图了,见图5.3。一个很明显趋势是上升。

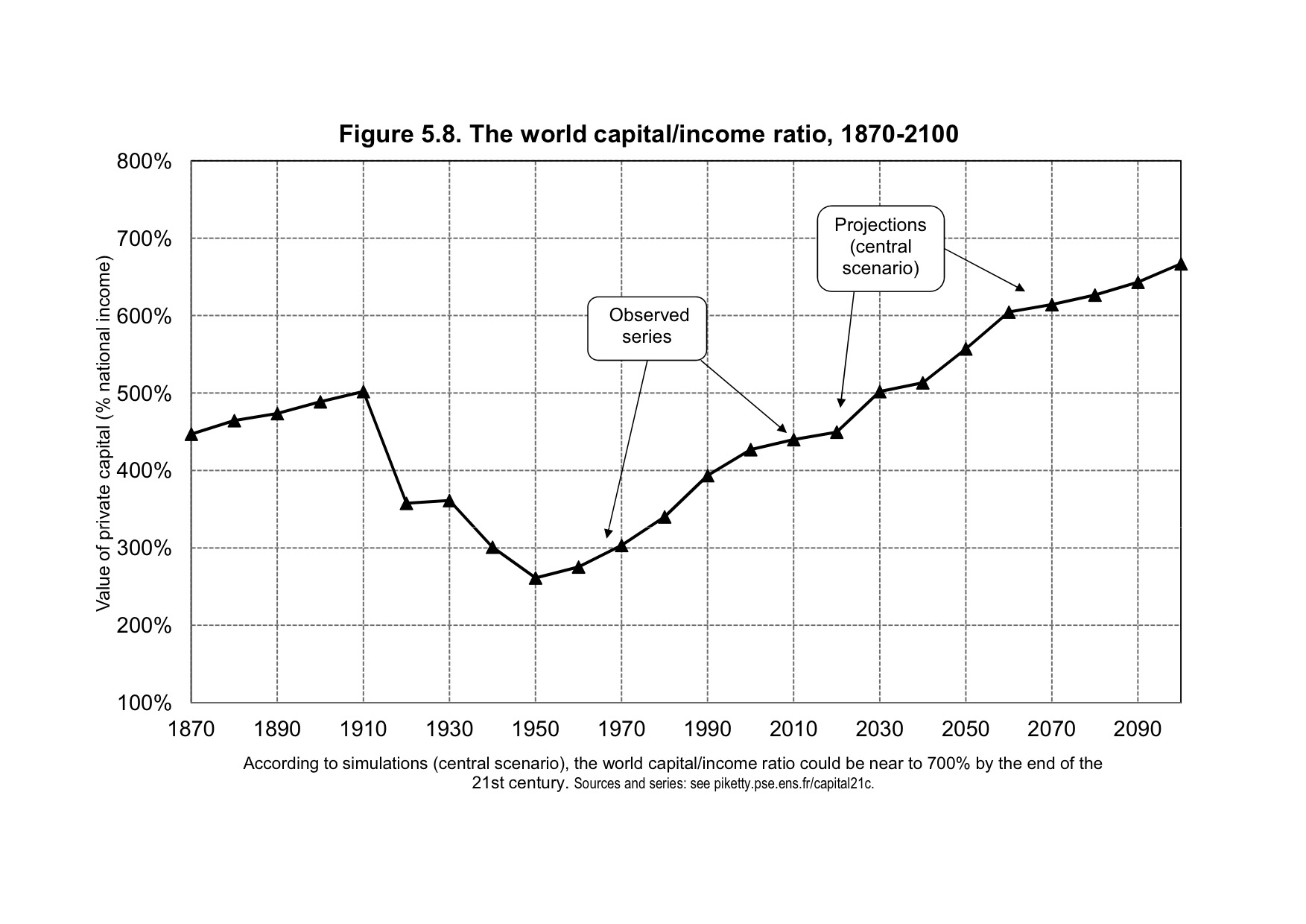

那么在21世纪,资本/收入比将走讲何方呢?作者结合了前面介绍的人口和经济增长的预测值(见图2.5),即全球产出从目前的3%的增速下降到21世纪下半叶的1.5%,储蓄率长期稳定在约10%,得出全球资本/收入比将非常合乎逻辑的继续提高,到21世纪末以前,可能接近700%,见图5.8。

6. 21世界的资本-劳动划分(α)

在得到了资本/收入比的长期变化趋势之后,我们就可以回到本文一开始提出的问题上面——资本收入和劳动收入之间应该如何分配? 根据资本主义第一定律,我们知道:

α=r × β

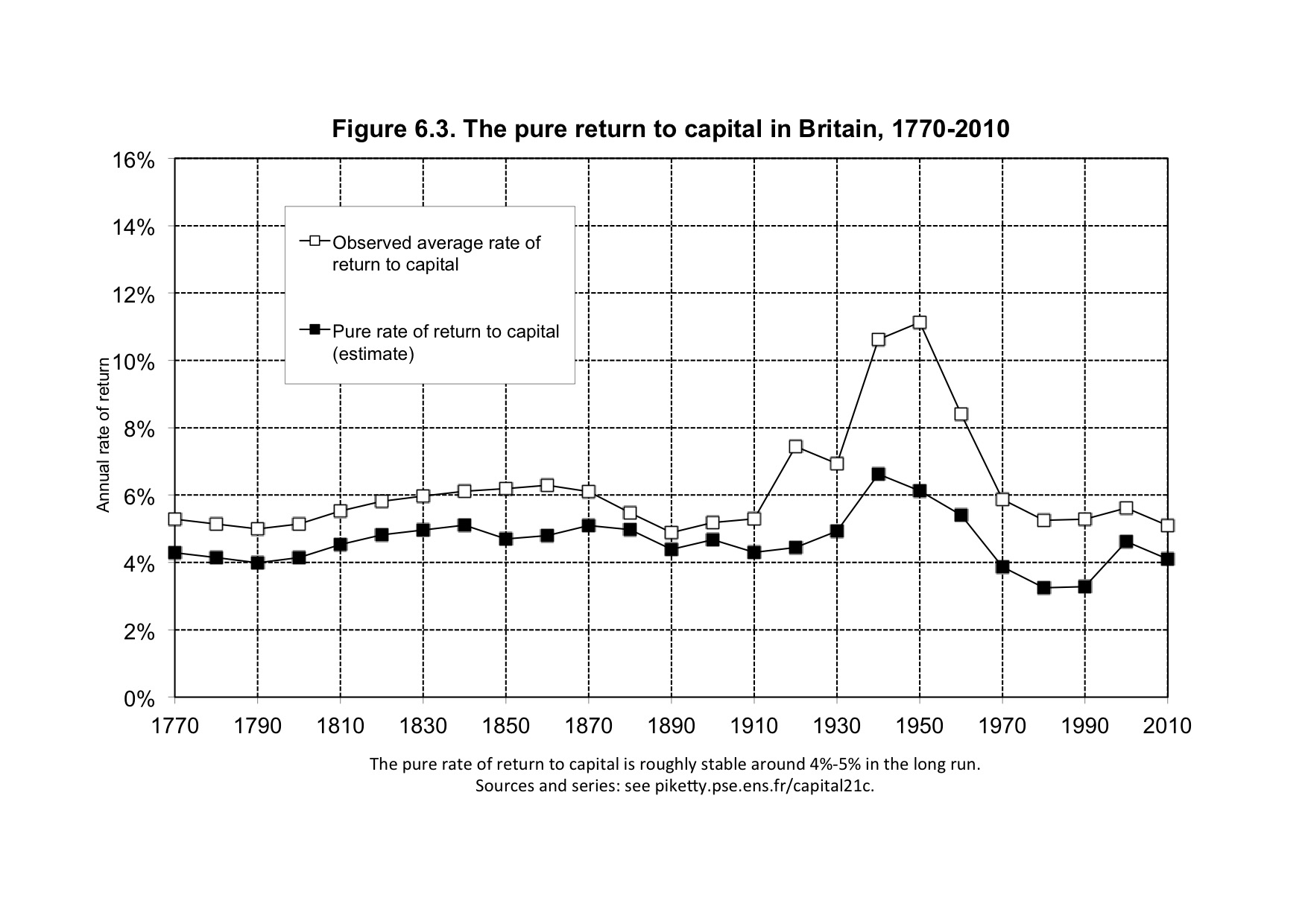

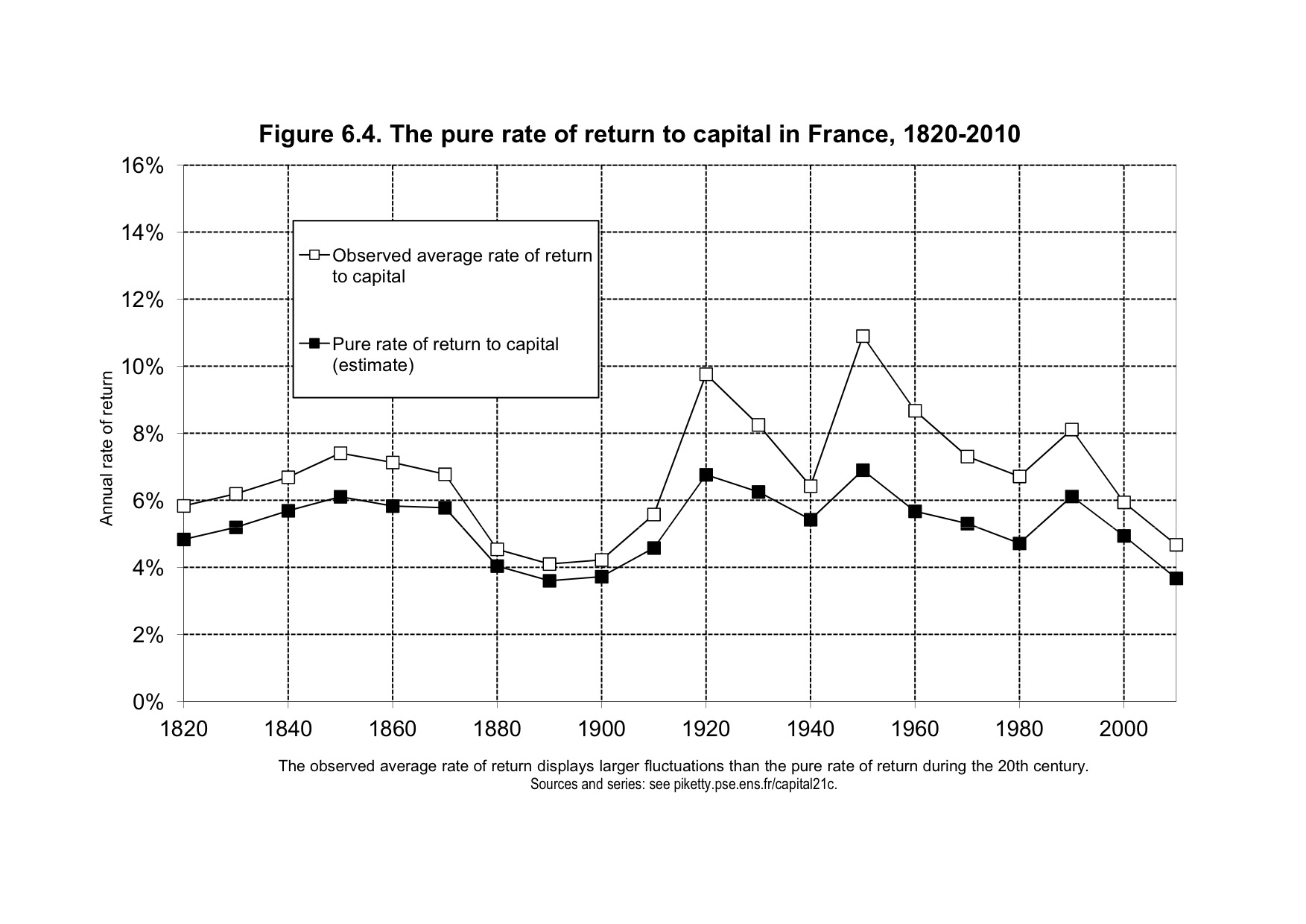

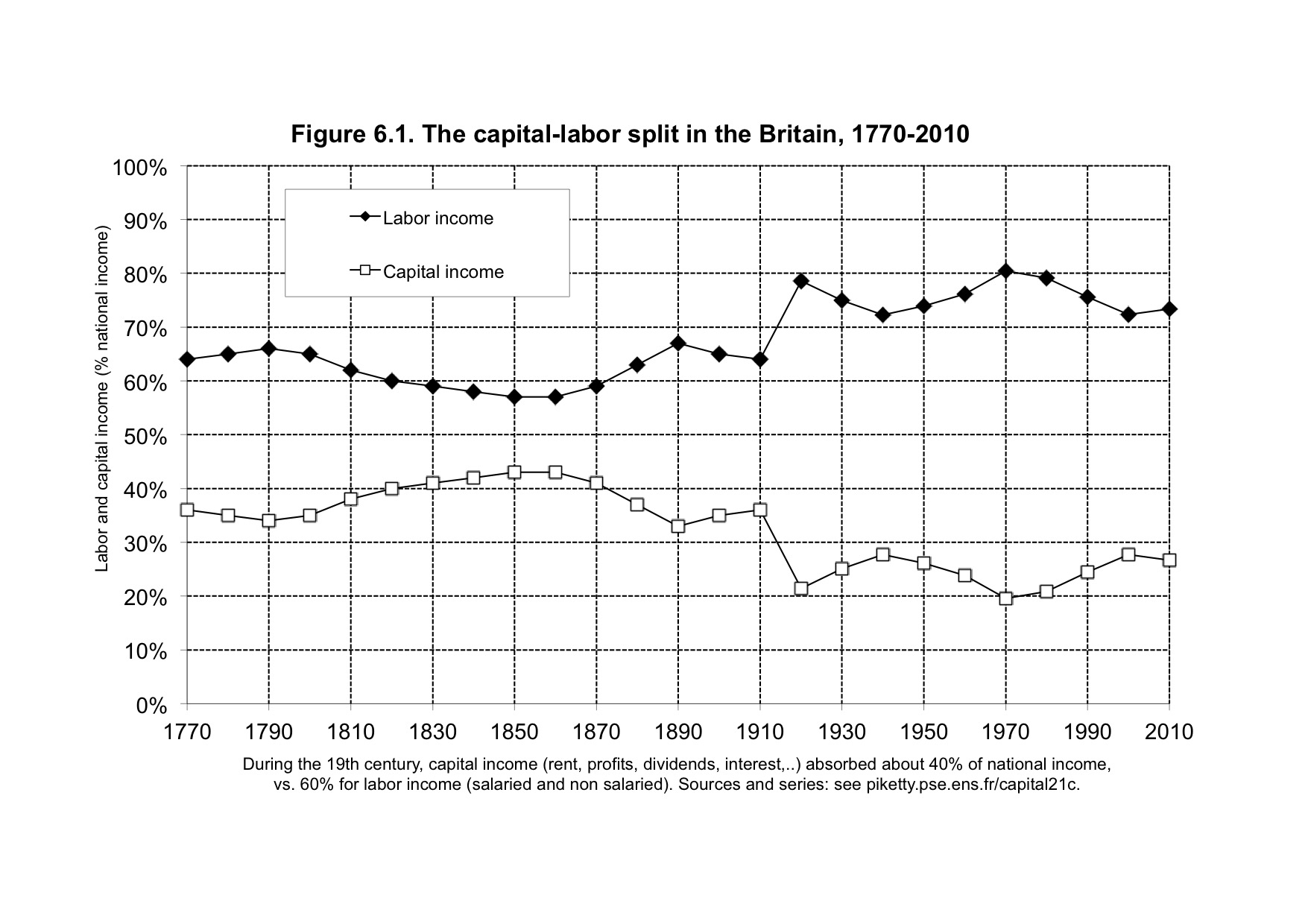

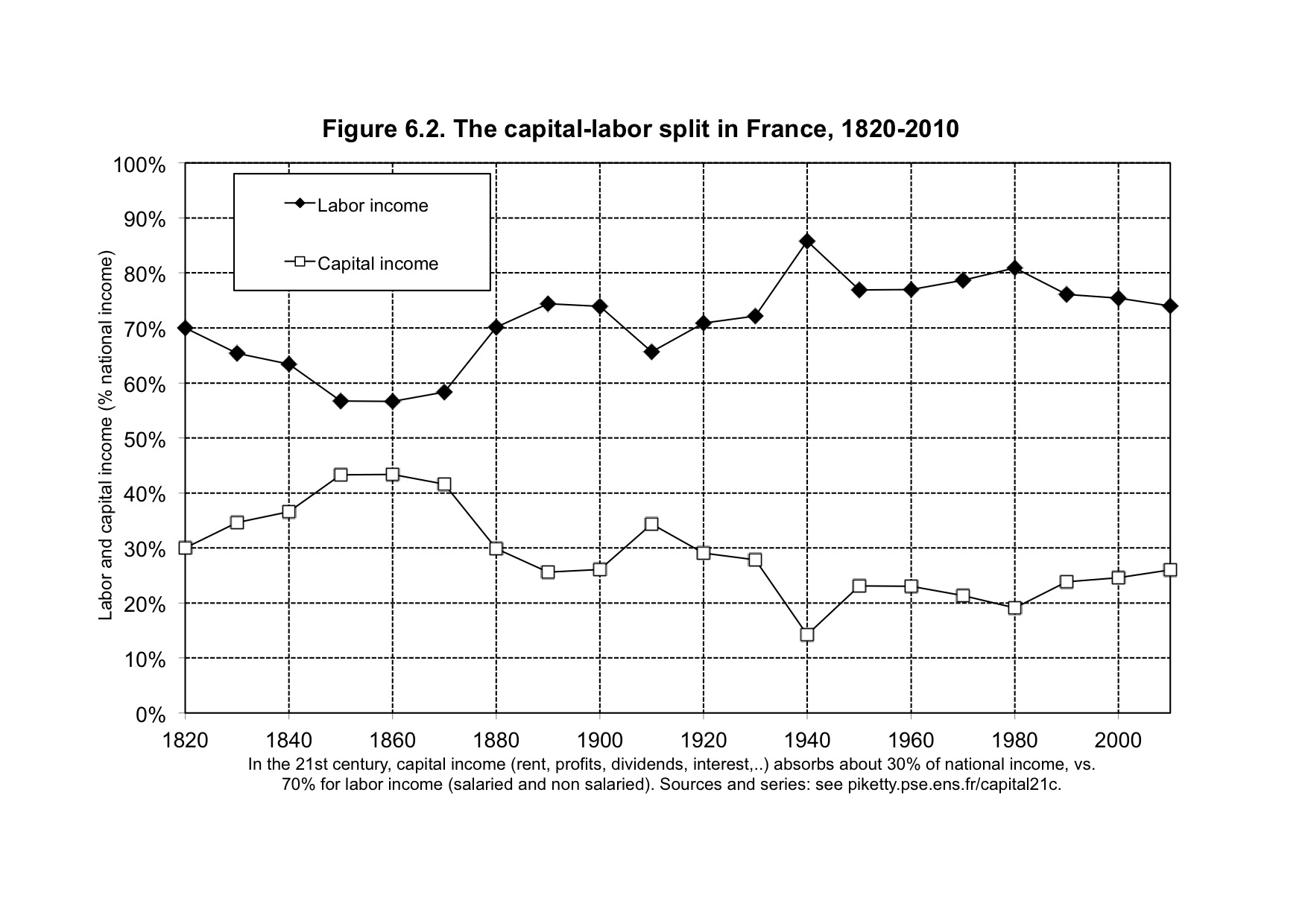

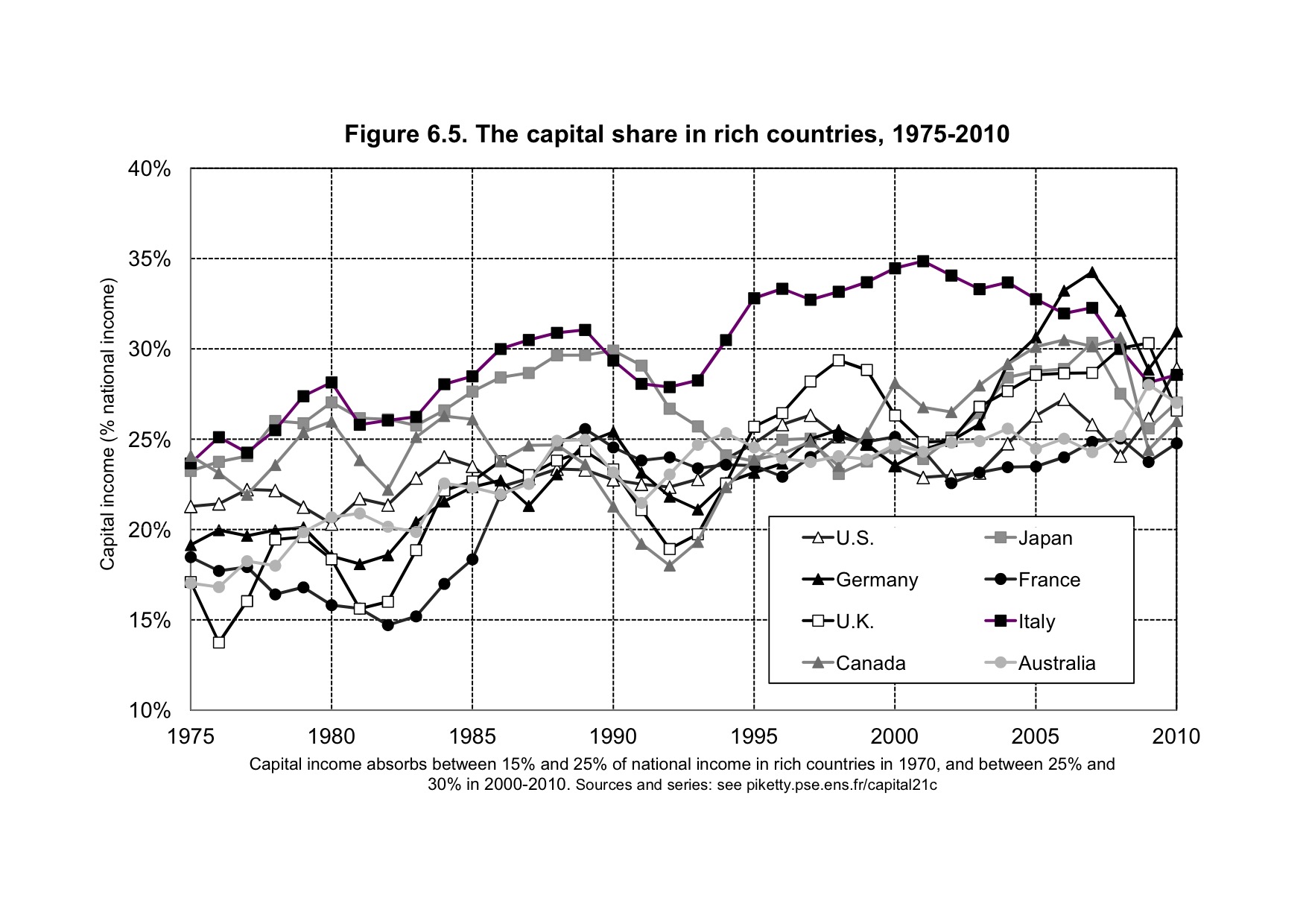

现在我们只需要统计出资本收益率 r 的长期变化即可。然而,要统计几百年来,世界范围内全部资本的收益率,这几乎是不可能完成的。因此作者只统计了英国和法国的长期数据,然后,统计了短期内(1875年以来)的发达国家的数据。

读图可以看出,长期来讲,两国的平均资本收益率(白线)长期在5%~8%左右,除去资金管理成本和金融中介成本后的纯资本收益率(黑线)则稳定在4%~6%之间(平均值,平均值,平均值,重要的事情说三遍),战争年代的资本收益率显然更高一些。将这些数据带入公式以后,统计出来的资本-劳动划分,见图6.1,6.2及6.5:

18,19世纪资本收入占比在大体上都是35%~40%(数据不完善);20世纪上半叶,两次世界大战都显著提升了劳动收入的占比;20世纪下半叶至今,都稳定在20%~30%。未来,随着资本/收入比的提高,资本收入占国民收入比重也很有可能进一步上升。

7. 小结

概括的说,一方面,随着现代化国家的逐步完成,民主法治、医疗保险、义务教育等制度的建立,决定了劳动者在资本创造流量(收入)方面占比将长期保持稳定。

另一方面,我们正处在一个资本积累(存量)的十字路口,向前50年是资本贫乏的年代,向后50年是资本富足的年代,我们的上一代,这一代和下一代的生活方式将有很大的不同,勤劳俭朴可能不再是新时代的道德楷模,取而代之的,很可能是贵族精神与绅士风度,个人努力与传承财富之间的平衡,将向后者倾斜。

然而,资本在存量方面的积累是否会打破在流量方面分配的平衡?宏观层面,是什么原因个人的收入和财富的不平等?这种变化在未来我们活着的年代,有何趋势?这是《21世纪资本论》第二部分的内容,我将在下一篇文章中继续介绍。