文|市值风云 加二

流程编辑|小白

每个传统的中国节日,都有其专属食物CP:清明有青团,端午剥粽子,中秋吃月饼,元宵节舀汤圆……

随着人们生活水平的提高,粽子、汤圆等不再像过去一样,只能在节日吃到。它们已潜入人们餐桌,成为日常的小食。

但这些食物只有在特定的时候、和特定的人一起吃,才有别样的情愫。

新春佳节,一家人团聚,围坐在一起,嗑着瓜子,一边聊天,一边看电视,屋外雪花飘飘,屋内其乐融融。风云君想想就觉得幸福。

民众生活水平越来越好,春节好吃的东西越来越多,但是瓜子却是从物质贫乏时期就陪伴中国人一起过年的零食。

今天我们就来看一家卖瓜子的上市公司——洽洽食品(002557.SH)。

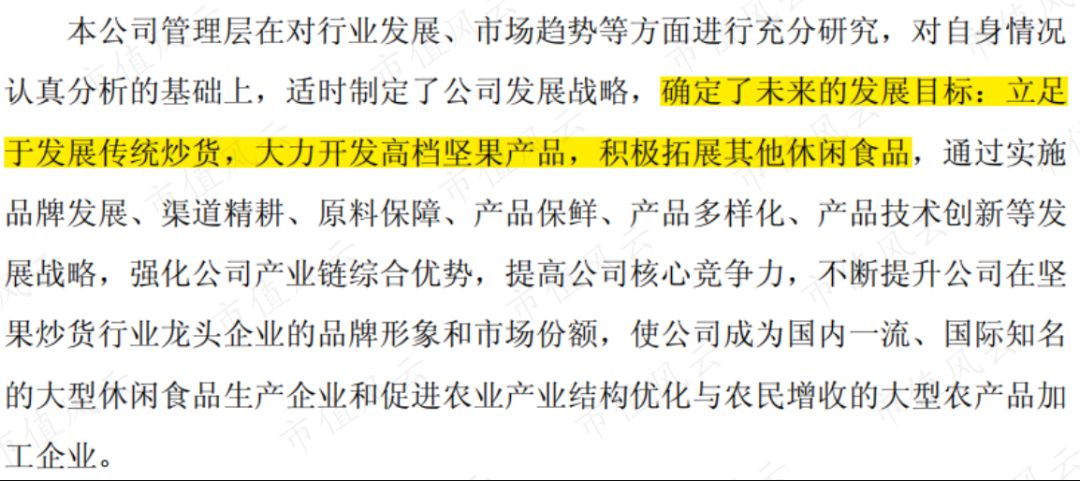

一、瓜子老大遇瓶颈,多元化谋出路成效不佳

洽洽食品的前身安徽洽洽食品有限公司,成立于2001年。

丰子恺写过,“从前听人说,中国人人人具有三种博士的资格:拿筷子博士、吹煤头纸博士、吃瓜子博士。”

中国人吃瓜子的历史悠久。传统的瓜子是手工炒制的,香是香,但是容易脏手、上火。

洽洽食品创新了瓜子制作工艺,率先用“煮”代替“炒”,入味均匀,更干净,口感更酥香,不易上火。

洽洽食品“煮制瓜子”促进了瓜子的工业化、规模化生产加工,在侵蚀传统炒坊瓜子市场份额中实现了成长。

早在2011年上市时,就已经成为我国炒货坚果届老大,年营业收入超过27亿,是行业内唯一一家收入规模过10亿的公司。

但是,瓜子这个零食吧,市场成长空间是不大的。

瓜子的消费场景,一般是节假日聚会消磨时光。现代人生活节奏越来越快,搁在平时,很少人会揣一把瓜子一嗑半个钟头了。

另外,物质生活愈加丰富,人们可选择消遣的休闲食品也多了。

食用葵花子行业的需求多年稳定在90万吨左右,而洽洽食品市占率过半,难有提升空间。

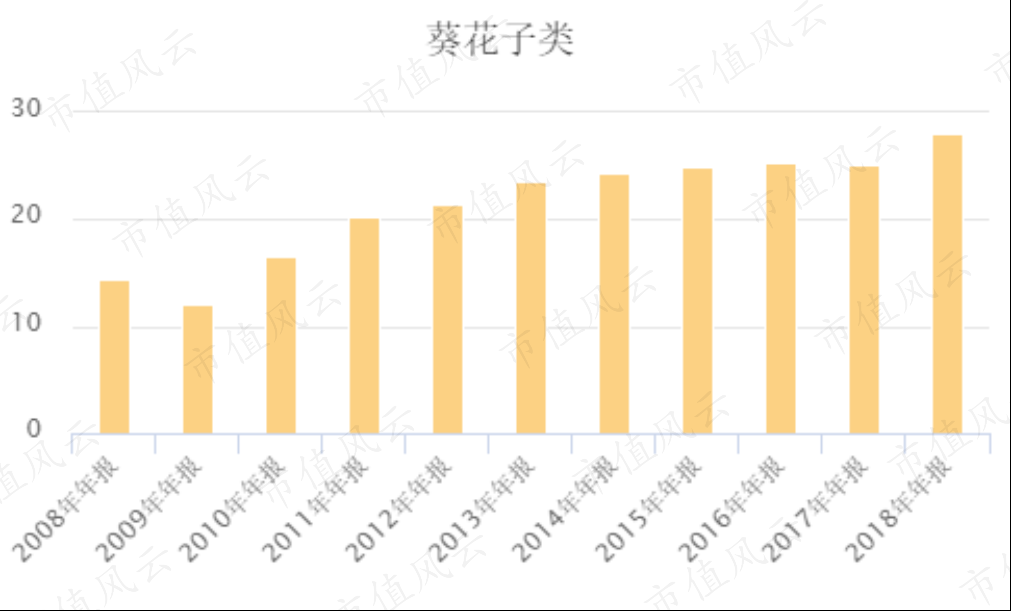

洽洽食品的主力产品葵花子,在2011年销售额就达到了20.35亿。公司在2011年的招股说明书中表示:国内中小城市和农村地区市场是公司下一轮的增长点,将大力推进“渠道精耕”战略,将销售网络延伸到县乡(镇)。

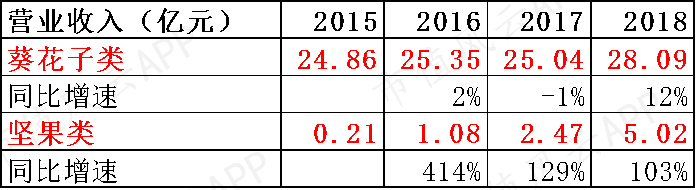

但渠道下沉促进销售的策略成效有限:在此后6年的时间里,葵花子的销售遇到了瓶颈,虽然基本保持增长,但到了2017年销售额也仅25.04亿,年化复合增长率不到4%。

面对这种增长陷阱,洽洽食品的对策是搞多元化,进军其他休闲食品领域。

2008年开启多元化战略,上市融资后又展开外延并购,洽洽食品陆续推出“怪U味”、“喀吱脆”薯片、“啵乐冻”果冻等新品。

但进军的领域也基本是红海市场,早有玩家抢先占领了消费者心智,洽洽食品很难有大突破。

多元化消耗大量资金,分散了瓜子主业,营业收入难见大增长,业绩常出现下滑。2012-2014年,收入增速未曾超过10%;2013年归母净利润大幅下降10%。

二、借助“每日坚果”突破,开拓第二条曲线

2015年,洽洽食品创始人陈先保重新出任总经理,主导组织变革,推出员工激励计划,重新聚焦“坚果炒货”主业,剥离弱势业务。

业务上,洽洽食品深化葵花子产品升级创新,并加快新品推出速度:

对多味瓜子和袋装葵珍进行了品牌重新定位和产品的调整;

推出了适合年轻人消费的“奇味小葵”系列产品;

2015年8月份,推出了椒盐瓜子;

2015年11月,同时推出了焦糖瓜子和山核桃瓜子(蓝袋系列)两款产品。

其实,公司早在2011年就提出了开发高档坚果产品的发展战略,2015年推出过缤纷果仁、撞果仁等产品。

(洽洽食品招股说明书)

但洽洽食品在坚果品类方向的真正突破是2017年推出的每日坚果。

每日坚果将多种不同类型的坚果或干果混合到一起,独立成包。

跟以往单一坚果产品“撞果仁”相比,多种坚果的组合,使得产品可以强化“营养均衡”属性。每日坚果的产品名称暗示了消费场景和消费频率:每日坚果营养健康,每天吃一小袋。

这消费频率是瓜子们不敢想象的。

小黄袋每日坚果迎合“消费升级+健康消费”的需求趋势,提升了坚果消费频率,单价又比瓜子高得多,一下子就打开了洽洽食品的销售天花板。

2018年,上市三年的蓝袋瓜子产品当年销售额突破7.1亿元,仅面世一年多的小黄袋每日坚果年销售额就超过了5亿元,此外2018年新品山药脆片产品销售收入突破0.6亿元。

在葵花子业务基础上,洽洽食品借助每日坚果这一突破口,成功发展了第二条曲线。

2015-2018年,公司坚果类产品从0.21亿增长到5.02亿,年化复合增长率高达188%。

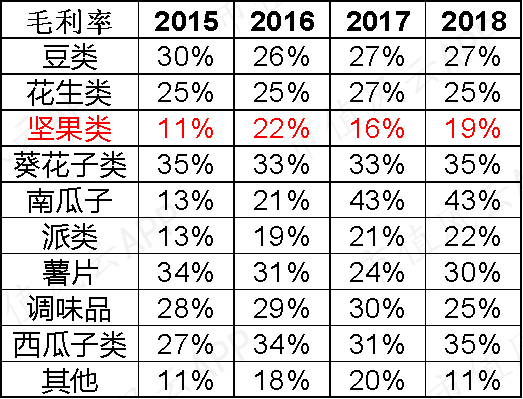

2018年,洽洽食品对葵花子类产品也进行了原料、包装、生产工艺升级,葵花子品类覆盖了低中高端三个价格带,高端系列有葵珍、皇葵,中端产品是蓝袋瓜子,经典款有红袋、绿袋。

同时,对香瓜子、原香瓜子等八个品类产品提价6%-15%,实现了葵花子产品销售额同比增长12%。

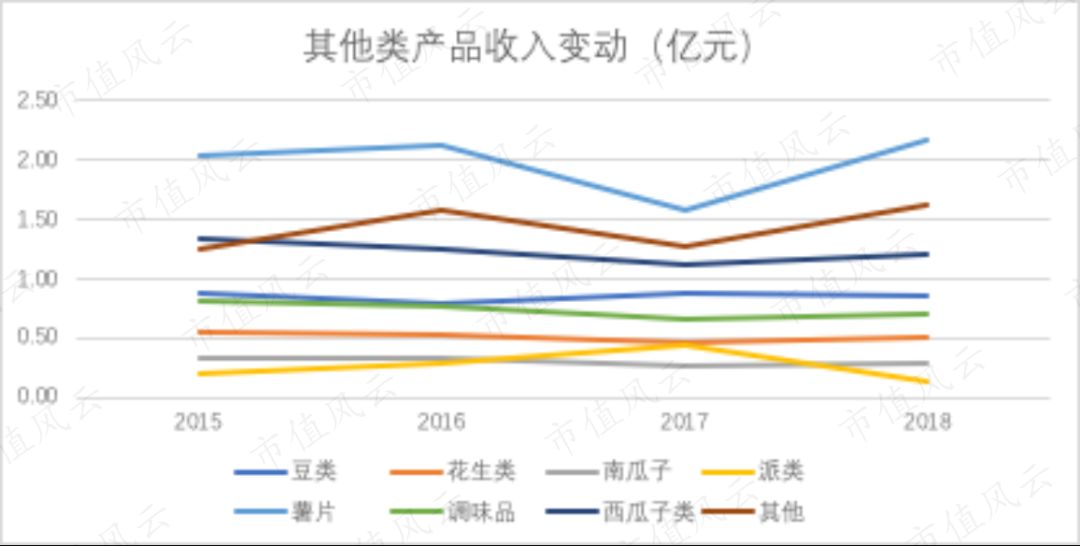

而其他品类如薯片、果冻、花生的销售额在最近5年基本“不思进取”。

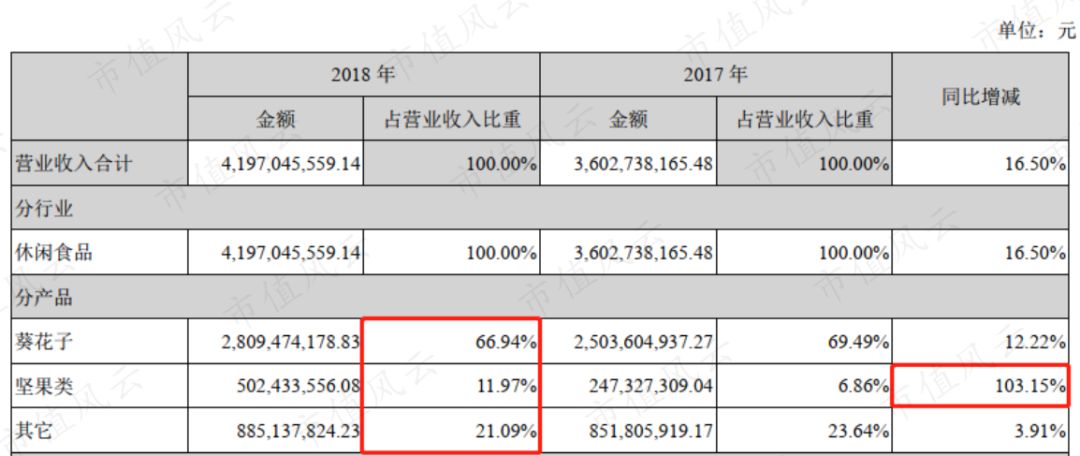

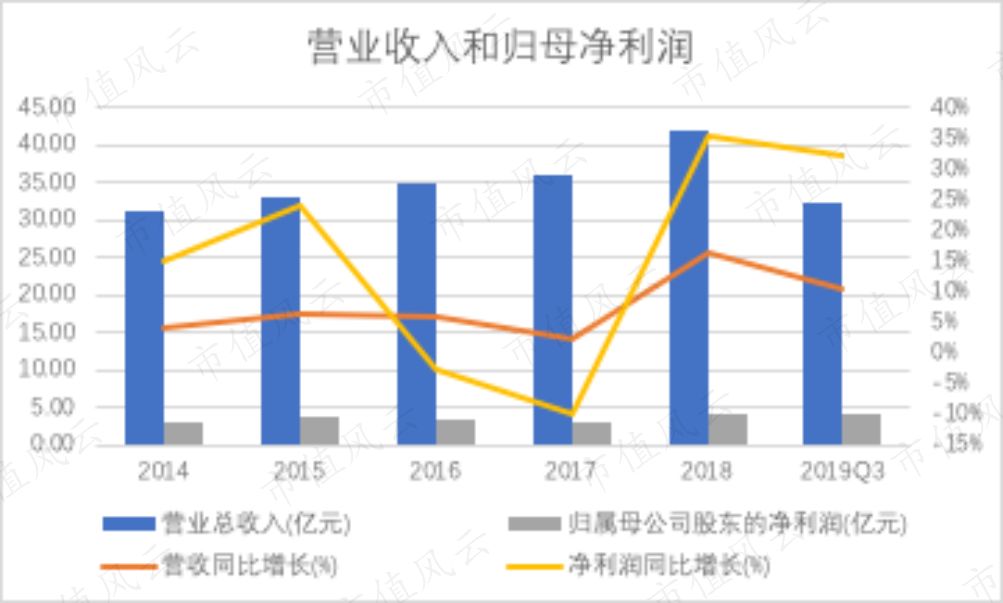

2018年,受葵花子、坚果产品销售额提振影响,洽洽食品营业收入同比增长17%至41.97亿,增速比上年扩大14pct。

2019年前三季度,营业收入同比增长11%至32.19亿。

2018年,坚果类产品销售额翻倍,对洽洽食品的收入贡献扩大,占比12%;葵花子产品收入占比67%;其他产品占比21%。

三、坚果赛道风景如何?

洽洽食品的新赛道——坚果市场空间广阔。

根据中国食品工业协会数据,2007至2017 年间,我国坚果炒货行业年产值从283亿元迅速增长至1214亿元,年均复合增长率达16%。

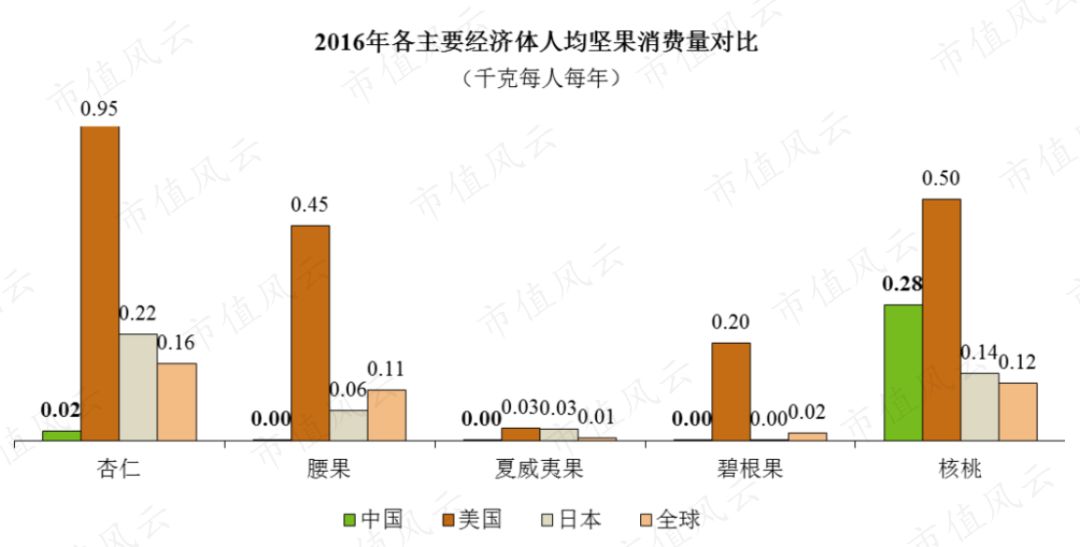

同时,和发达国家相比,我国主要坚果品类的人均消费量有较大的增长潜力。

对于杏仁、腰果、夏威夷果、碧根果、核桃五类坚果,我国人均年消费量仅0.23千克,为同期美国的八分之一、日本的二分之一、全球平均水平的二分之一。其中,腰果、夏威夷果、碧根果,我国的人均消费量近乎为零。

坚果在我国的渗透率仍有较大的提升空间,行业前景广阔。

但不可忽视的是,坚果产品同质化较强,进入壁垒低,淘金者纷纷涌入,市场竞争激烈。

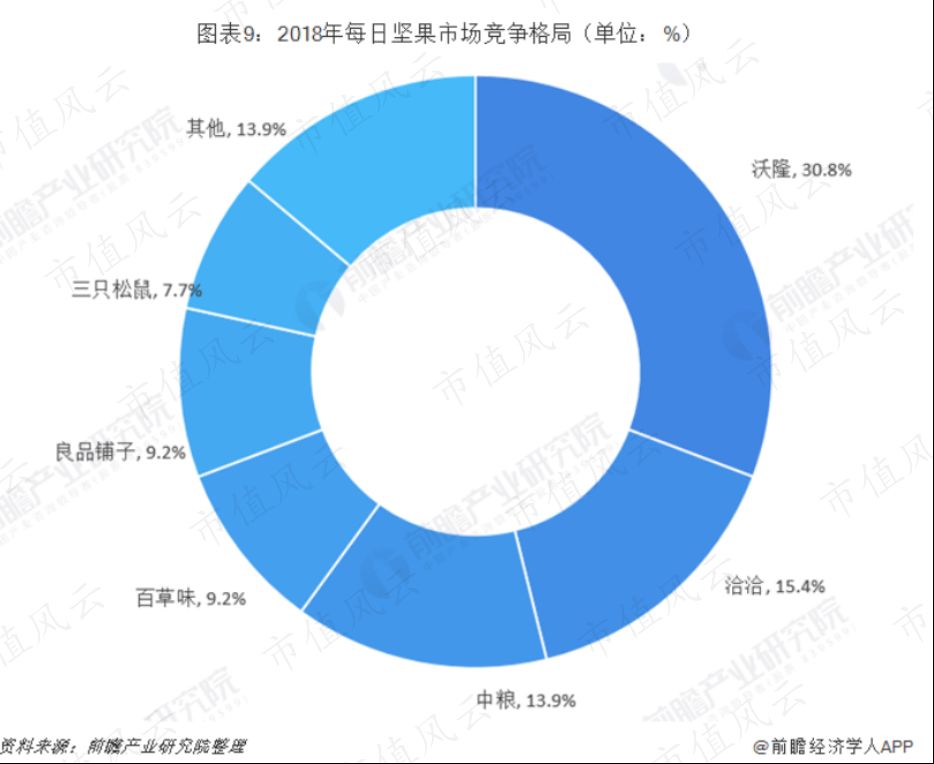

单单每日坚果这个品类,就有沃隆、洽洽、中粮、三只松鼠、良品铺子、百草味、来伊份……等多种品牌激烈厮杀。

坚果品类,有两类玩家,一类是以洽洽食品为代表的传统炒货坚果生产企业,一类是以三只松鼠为代表的休闲食品电商品牌。

后者聚焦产品研发、品牌运营和营销客服环节,把生产环节外包出去,实现轻资产运营。

三只松鼠自2012年成立起就在网上卖坚果,IP化运营品牌,借助电商渠道宣传营销,抢占消费者尤其是年轻消费者的心智。

一定程度上,三只松鼠教育了消费者,培育了国内坚果市场。

当提到瓜子就会想到“洽洽”的时候,提到坚果,很多人也会自觉想到“三只松鼠”。这就是先发者的优势。

2018年,6岁的三只松鼠营业收入突破70亿,而洽洽食品刚刚跨过40亿大关,其中坚果类产品卖了5亿。

四、全产业链布局:自己种,自己产,自己卖

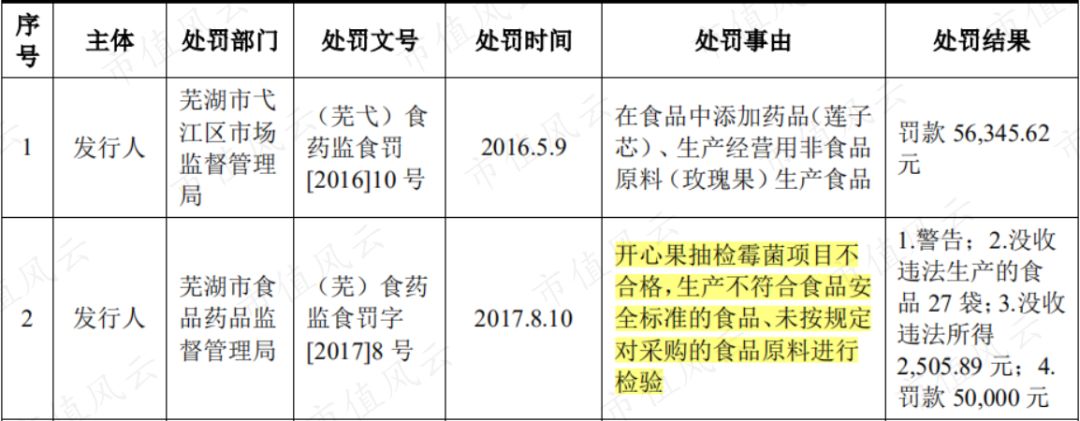

虽然代工模式、轻资产运营能实现快速扩张,但是品控也容易出现问题。

采用代工模式的三只松鼠曾因产品开心果抽检霉菌项目不合格、生产不符合食品安全标准的食品、未按规定对采购的食品原料进行检验而受到行政处罚。

(三只松鼠招股说明书)

洽洽食品实现了从原材料、生产加工、销售的全产业链布局,自主掌控上游原材料的品质、把控加工环节的质量。

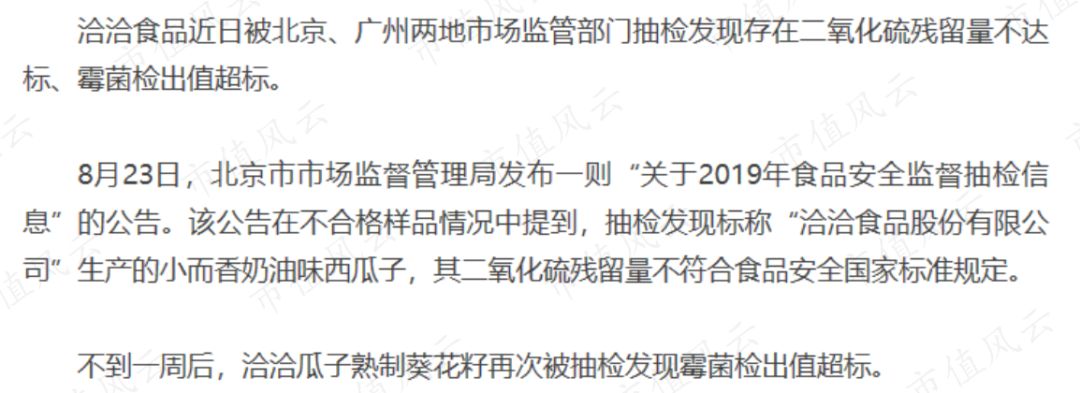

品质是不是会更可靠呢?很遗憾,风云君也搜到了洽洽食品的黑历史。

瓜子方面,洽洽食品的原材料采购模式是“公司+订单农业+种植户”,除了内蒙古、新疆、黑龙江等原料采购基地,葵花子甚至种到了俄罗斯。

坚果方面,目前,我国高端坚果原料依赖海外进口,自产量严重不足,特别是碧根果、夏威夷果和开心果。

(单位:万吨)

从2013年起,洽洽食品开始布局坚果上游原料产业。

陆续设立子公司,在国内适宜种植高端坚果的区域培育坚果种苗。目前在广西百色、安徽池州建立了坚果种植园,其中广西百色主要种植夏威夷果,在安徽池州和高刘种植碧根果。

根据东方证券研究所推测,预计坚果种植园2020年开始挂果,丰产期60-70年。

种植基地一方面为公司提供坚果原料,另一方面,希望通过示范效应带动周边农户经营种植,扩大国内坚果种植规模,打破国外高端坚果垄断,以降低公司采购成本。

生产方面,公司将原料地建厂和销地建厂相结合,形成了覆盖全国市场的生产基地。公司在合肥、哈尔滨、包头、重庆、长沙等地设立生产基地,就近供应,能减少运输成本。

每日坚果产品竞争激烈。洽洽食品小黄袋每日坚果的特色在于产品品质,采用核心保鲜技术,营销推广突出“新鲜”:

产品原料使用的坚果均为当季采购使用;

核桃采用的都是带皮核桃,新鲜营养;

蔓越莓原料采购直接进入冷库冷藏;

生产全程采用低温烘烤,减少果仁营养流失,慢烘保证坚果由内到外彻底干燥,保证坚果新鲜酥脆;

产品包装环节,除了充氮、还放入吸氧剂,保证袋中含氧量不超过1%,已经超过了奶粉级的含氧标准。

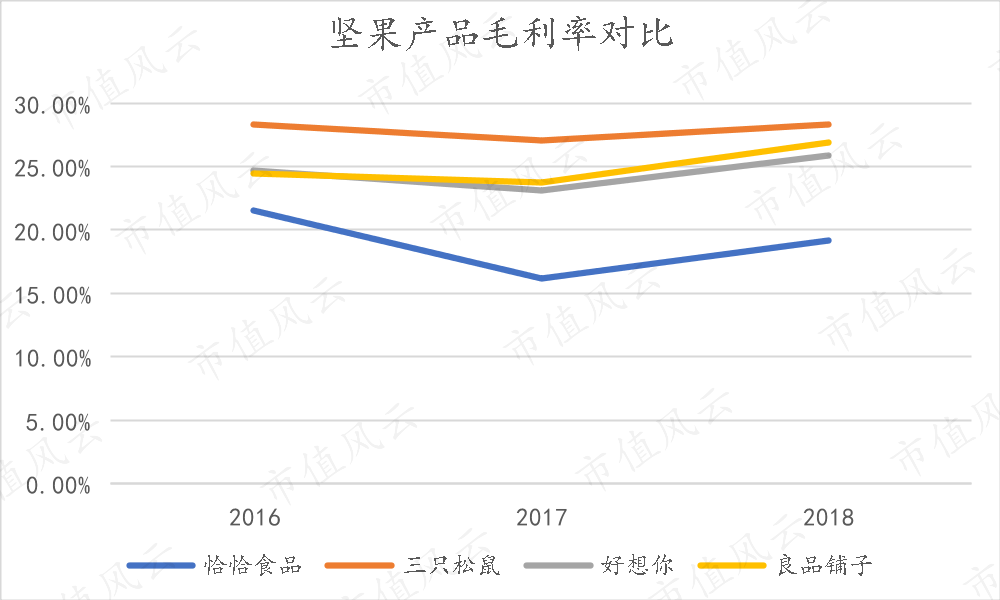

与同业相比,洽洽食品坚果产品的毛利率最低,近两年不到20%,而三只松鼠、好想你、良品铺子均超过25%,最高的三只松鼠毛利率达到28%。

2018年,公司坚果毛利率提升3pct到19%,主要因为农场直采省去了中间环节降低采购成本,升级生产设备提高了生产效率。

与洽洽食品的其他产品相比,坚果类的毛利率也基本是最低的。葵花子虽然单价低,但毛利率好歹有35%。

现在看,公司销售毛利率是被坚果产品拖累了。

洽洽食品布局全产业链,自己种植原料,自己生产,自主控制产品质量。

但是,市场上坚果产品品质的差异性有多大?消费者能够识别出多少?小黄袋“掌握核心保鲜技术”能在消费者心智中留下多深印象?消费者愿意为此付出多少溢价?

这些问题还要再思考思考。

风云君觉得,不如期待下洽洽食品的坚果林茁壮成长、坚果丰收,公司原料采购成本在短期甩开同行业。

五、电商渠道没赶上热闹,那就继续深耕线下吧

洽洽食品销售市场不仅在国内,也包括海外,产品销往亚洲、欧洲、美洲等30多个国家和地区,采用经销模式。

2019年上半年公司海外销售超过1.3亿元。2019年7月,公司第一个海外工厂——泰国工厂投产。

公司销售以经销模式为主,渠道下至县乡。基本是一级经销商,实现扁平化管理。大城市1-3个经销商,中小城市基本1个经销商,KA有相应经销商。

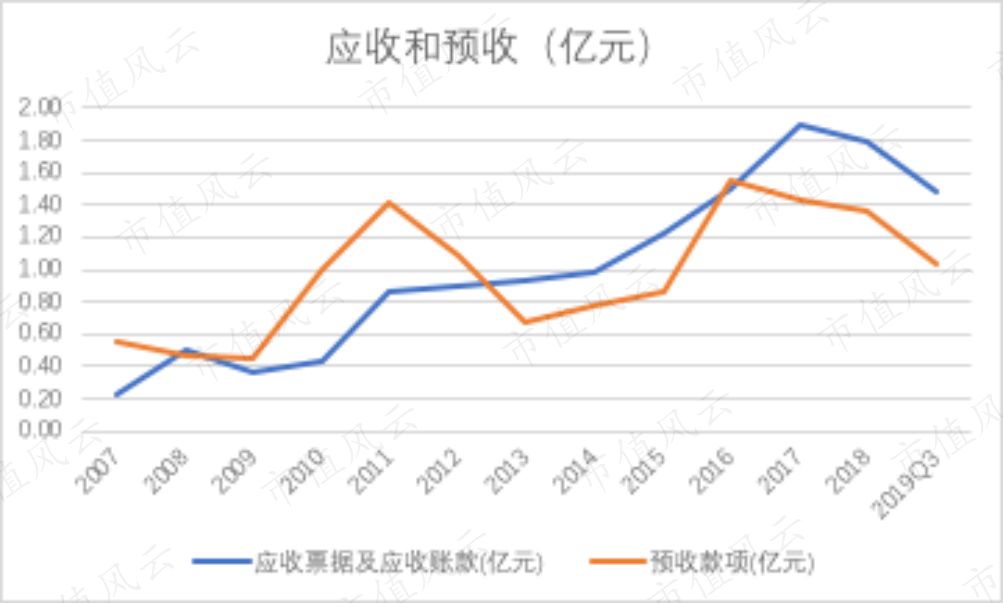

经销采取先款后货的方式,但是,2013年开始,年末应收票据及应收账款余额基本都超过预收款项余额,看来给了下游客户一定信用期。

应收账款周转挺快,2018年约16天。

洽洽食品线下渠道销售额占比在94%左右,远超行业其他上司公司。2018年洽洽食品电商渠道销售额突破3亿。

(单位:亿元,三只松鼠外的其他公司2018年度线上渠道收入数据根据半年报数据年化计算)

即使对于新品洽洽小黄袋每日坚果,公司的发展重点仍是线下渠道和扩大重点城市覆盖率。线下渠道壁垒高,洽洽食品凭借现有的渠道优势,也可与三只松鼠们形成差异化竞争。

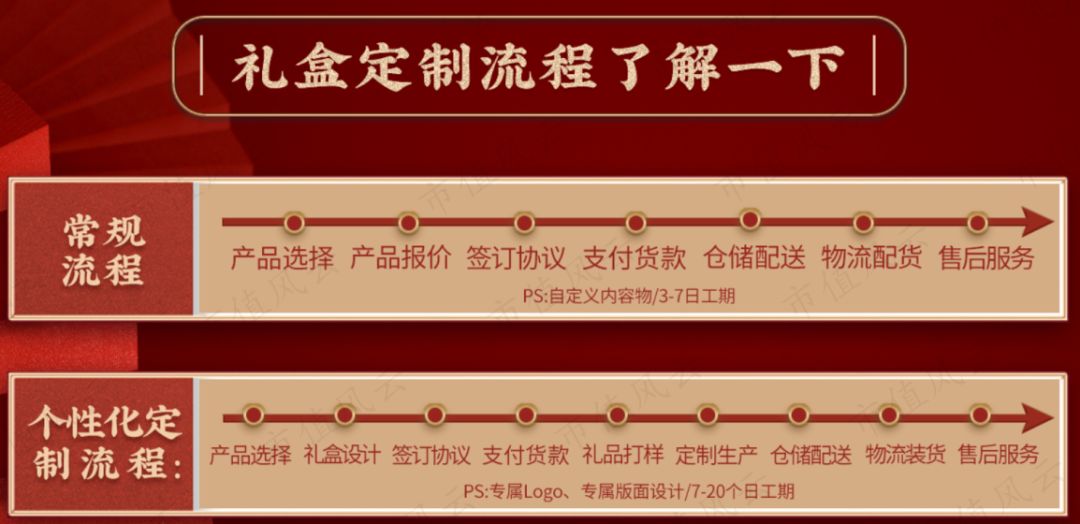

2018年,公司针对节日送礼、员工福利等消费场景,推出年节礼盒定制产品,在礼品团购、定制等特通渠道实现了突破,丰富了终端消费路径。

比较有想象空间的是,借此打开了B端市场,以后走心,也能走量啦。

根据公司天猫旗舰店显示,吉利汽车、江淮汽车、美的集团、海尔集团等都成为了公司的团购客户。

六、业绩改善明显,但仍依赖非经常性损益

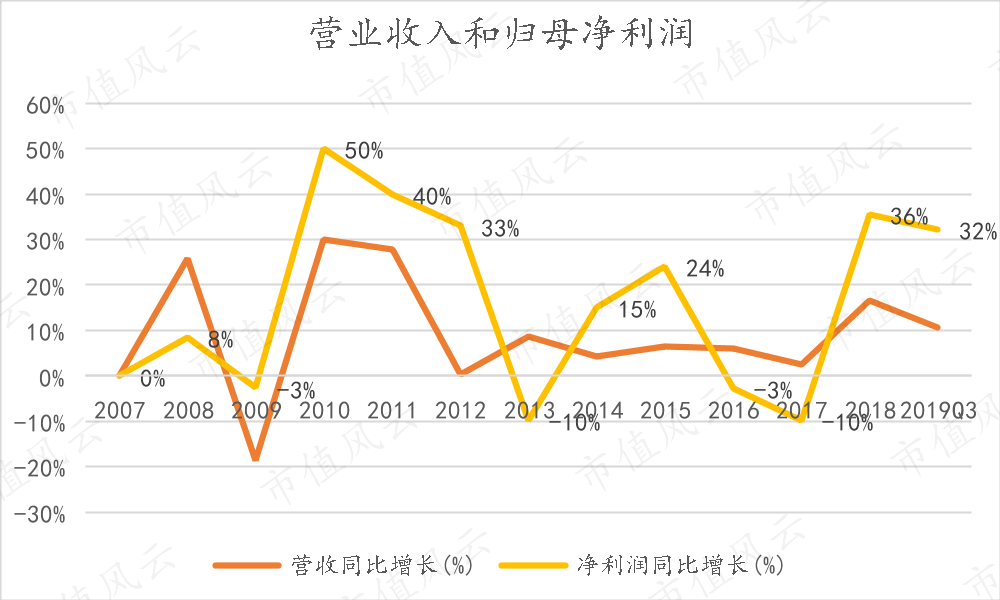

2018年,蓝袋瓜子和小黄袋每日坚果力挽狂澜,公司营业收入增速时隔七年,再次突破两位数,达到17%。

归母净利润也同比增长36%至4.33亿。

2019年前三季度,业绩继续保持良好增长态势:营业收入同比增长11%至32.19亿;归母净利润同比增长32%至4亿。

但是,业绩的成色如何还得细究。这方面恰恰就是风云君最不愿意被上市公司“蒙蔽”的地方。

下图两条曲线越走越远,非经常性损益对归母净利润的贡献愈加不可忽视。2015-2018年,非经常性损益占归母净利润的比例基本超过20%,2017年一度达到29%。

2018年非经常性损益1.03亿,占归母净利润24%。

比较稳定的非经常性损益主要包括:政府补助、理财产品的投资收益、委贷利息收入。

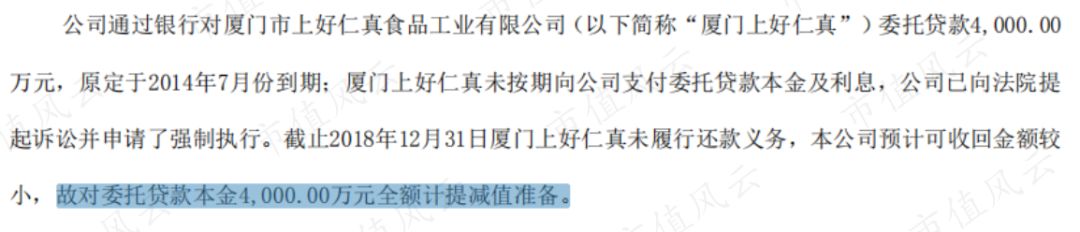

值得注意的是,2014年有0.4亿委托贷款本金预期无法收回而全额计提减值准备。2018年末,尚有委托贷款余额3亿未到期。

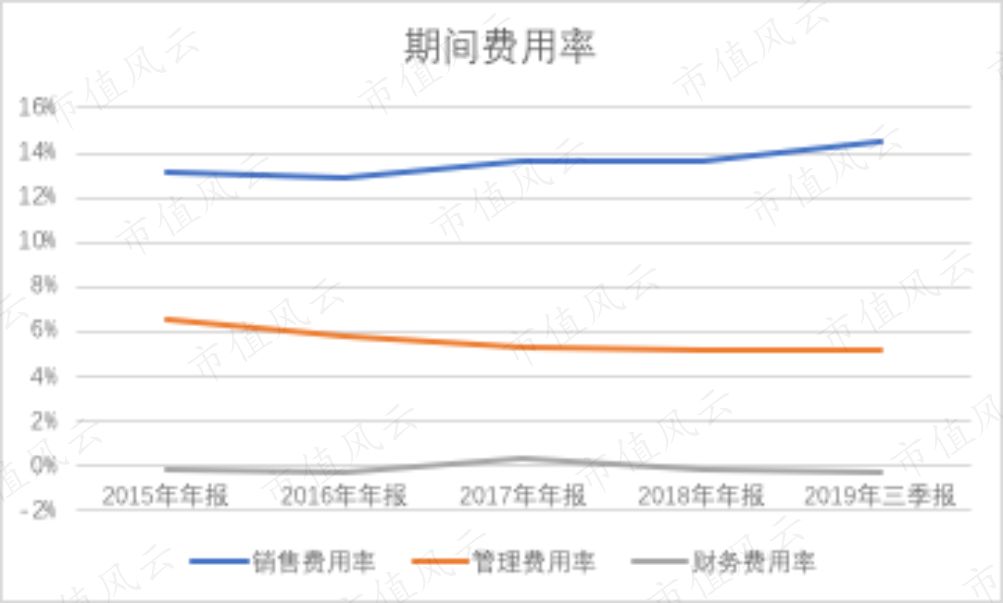

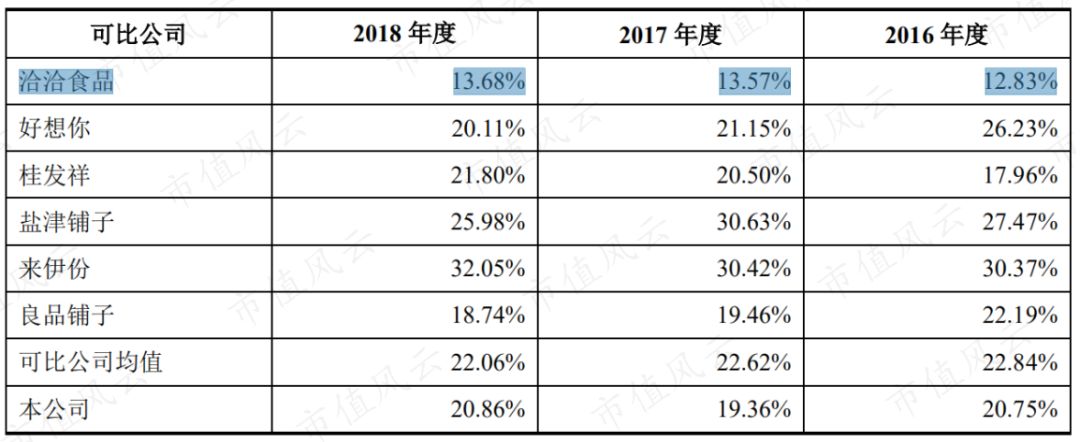

公司期间费用率比较稳定,销售费用率在14%左右,管理费用率约5%。

与同业上市公司相比,洽洽食品的销售费用率最低,同业均值约21%。

(来源:三只松鼠招股说明书)

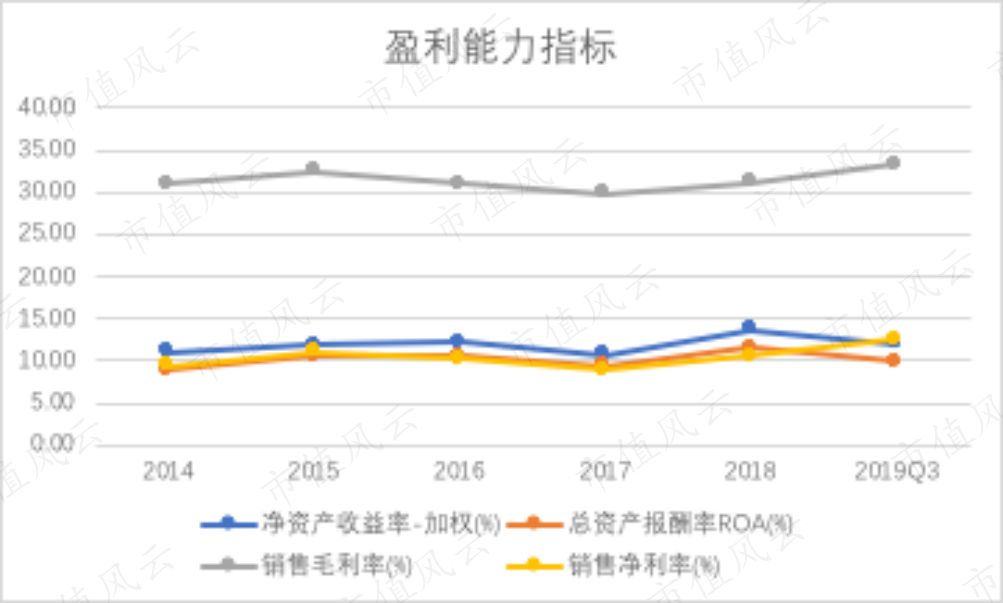

近两年,销售毛利率和净利率都呈增长趋势,2019年前三季度毛利率33%,净利率提升至12%。近五年加权ROE在10%-15%之间,ROA在10%上下波动。

七、结束语

洽洽小黄袋每日坚果的热销,让市场看到,寻寻觅觅这么多年,洽洽食品终于找到了增长的第二条曲线。

但是小黄袋的畅销,是因为它是洽洽出品呢?还是仅仅因为每日坚果品类的爆发呢?

坚果的市场很大,玩家也多,洽洽食品要重振雄风,道阻且长,品牌和营销可能还要继续努力。

祝好。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。