本文来自“深响”旗下关注财经领域的新媒体“深探”(deep_insights)。

文 |深探 孔愕

地主家也没余粮了。

去年12月13日,平安旗下的金融壹账通在纽交所上市。本周,金融壹账通发布上市以来首份财报。财报显示公司四季度收入增长趋于放缓,经营费用率高达100.9%。

另外,2019年公司经营活动现金净流出高达18.2亿元人民币,自身造血能力不足;回款速度下降,截止2019年末,应收账款余额达到7.1亿元人民币,远高于2018年末的2.7亿元人民币。

种种数据显示,这家含着金汤匙出生的公司,正面临考验。

金融壹账通自上市以来,股价经历了一轮快速上涨,一度涨幅接近60%;而进入2月以来逐渐回调,目前稳定在13美元/股上下,但较发行价10美元涨幅仍然超过30%。

登陆资本市场两个月,股价涨幅超30%对于金融壹账通来说算是相当不错的市场表现了。

而与股价变现所背离的是,公司目前的业绩仍然较上市之初没有什么太大改善。收入增速放缓,对平安集团收入依赖严重,而更重要的是公司仍然处于严重亏损及巨大的经营活动现金净流出状态。

加上近期新冠疫情造成的对很多公司正常经营的影响,金融壹账通对其2020年业绩也表示了极大的不确定性。公司在其业绩预告中表示:“受疫情影响,公司项目实施受到延期,同时由于无法出差等因素,与客户的沟通也受到一定程度影响,这也导致对公司2020年的业绩产生极大的不确定性。”

市场环境的不确定性加上公司自身造血能力的不足,金融壹账通在2020年将面临更多挑战。

金融壹账通实际上最早是平安集团的金融技术解决方案部门。2015年11月,平安集团将旗下三大业务平安一账通、前海征信、银行一账通整合,金融壹账通就此产生。

平安集团旗下银行、证券保险等各类金融机构积累了多维度的业务场景与金融数据,这也为金融壹账通的金融科技业务发展提供了天然契机。

而金融壹账通作为金融科技服务云平台,基于人工智能、区块链、大数据分析等科技技术,主要为中小金融机构提供科技驱动的业务解决方案。

但理念归理念,金融壹账通的财务情况目前并不乐观。

来看具体数据:

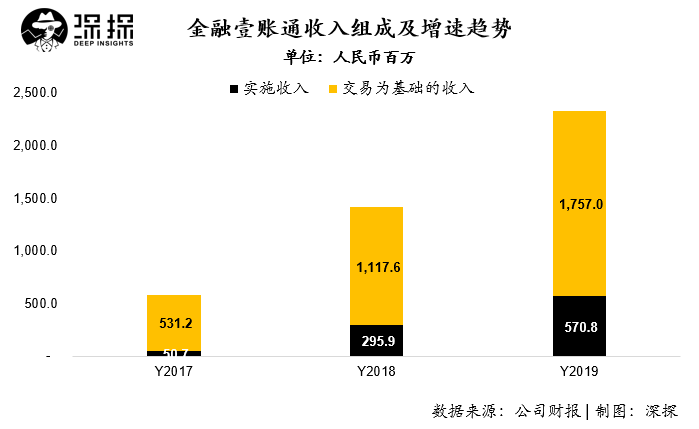

金融壹账通2019年全年取得营业收入23.28亿元人民币,相比较2018年全年增长64.7%;其在四季度取得营收7.73亿元人民币,同比增长51.3%。公司在四季度的收入增速低于全年增速,收入增长趋于放缓。

收入组成中,以交易为基础的收入仍然是最主要的收入来源,2019年全年达到17.57亿元人民币,同比增长57.2%,略高于总体收入增速。在收入占比上,以交易为基础的收入2019年占比为75.5%,低于2017年、2018年的91.3%和79.1%。

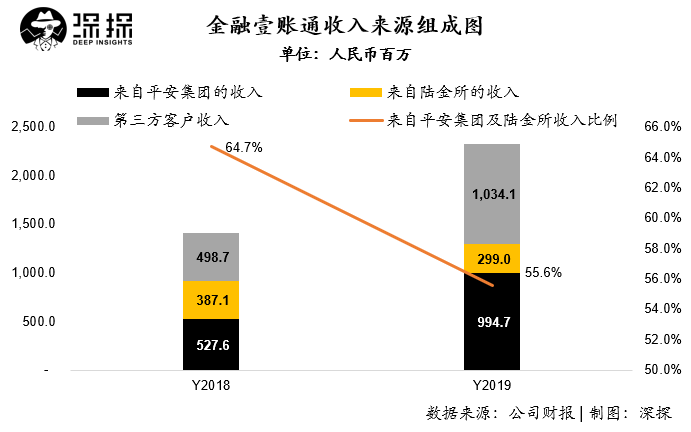

收入来源上,尽管金融壹账通在第三方收入上已经体现了较快的增长,从2018年的4.99亿元人民币增长到2019年的10.34亿元人民币,涨幅超过100%。但从整体比例上看,金融壹账通2019年来源于平安集团及平安系陆金所的收入占比仍然超过50%,达到55.6%。

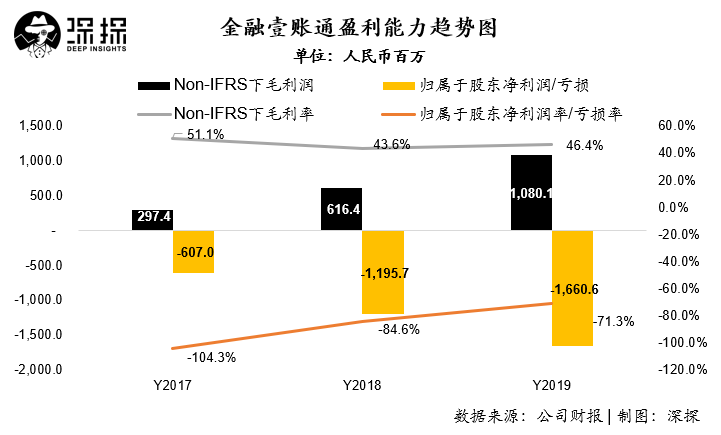

在盈利能力方面,金融壹账通2019年Non-IFRS下毛利润为10.8亿元人民币,毛利率相比前两年保持稳定,为46.4%。

在亏损方面,金融壹账通在2019年四季度及全年归属于普通股股东净亏损分别为6.2亿和16.6亿元人民币。尽管亏损率相比较2018年略有收窄,从2018年的-84.6%提升至-71.3%,但在2019年仍然亏损了16.6亿元人民币,公司距离实现盈亏平衡仍然遥遥无期。

尽管背靠平安集团这样实力雄厚的大股东,但持续扩大的亏损仍然会给集团业绩带来不少的拖累。

此前,在2019年中报业绩发布会上,平安联席CEO陈心颖指出,金融壹账通50%的成本是放在新产品上,如果不做新产品的话马上可以盈利。陈心颖还表示,金融壹账通还会继续做新产品。因此,金融壹账通现在的亏损,可以理解为一种基于看好未来行业和公司发展的主动选择。

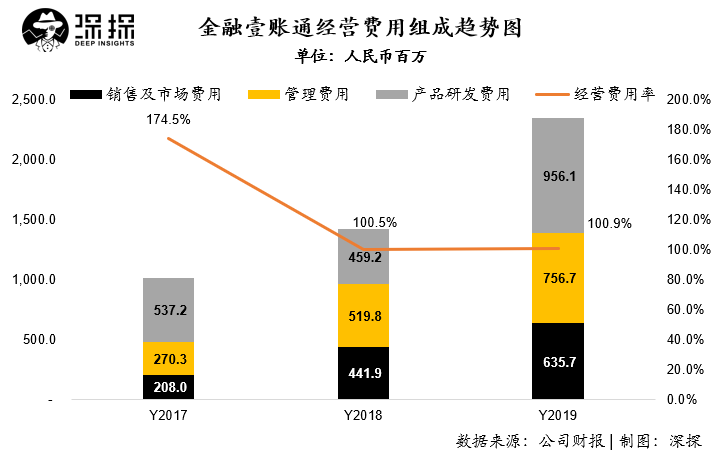

但实际上,公司亏损难以在短时间大幅收窄主要是由于经营费用居高不下导致。2019年,公司总体经营费用总额达到23.48亿元人民币,经营费用率高达100.9%,这也就意味着公司一年全部的收入在没有任何成本的情况下,也仅仅够日常经营开销。

而另一方面,公司2019年整体经营费用率并没有较上一年有显著变化。可以想象,公司如果想要在短时间内降低亏损幅度,提升经营效率是当下亟待解决的问题。

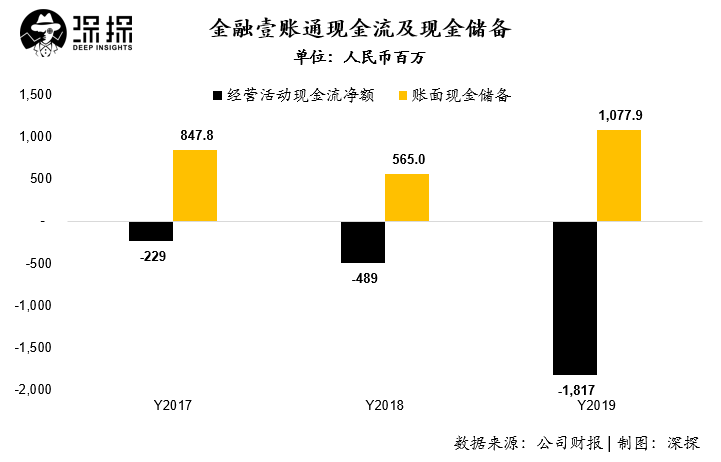

在现金流方面,金融壹账通同样不容乐观。

2019年公司经营活动现金净流出高达18.2亿元人民币,公司自身造血能力严重不足。可以简单的算一下,公司在IPO过程中融资3.5亿美元,按照目前烧钱的速度,其融资额不够烧两年。

从现金储备来看,在IPO融资已经到账的情况下,公司账面现金仅10亿多人民币,也仅够公司半年多经营使用。

导致公司经营活动现金流出大幅增加的主要原因,是其回款速度的下降。截止2019年末,公司应收账款余额达到7.1亿元人民币,远高于2018年末的2.7亿元人民币。

金融壹账通从事的业务主要是面向To B的公司业务,相对To C业务确实存在回款慢的特点,但在自身本就处于亏损的情况下,对于项目的甄选、收款周期的把控,则更为重要,而这也是守住现金流这条核心命脉的关键。