文 | 风语者@初善投资

一、引入:这是一家什么样的公司?

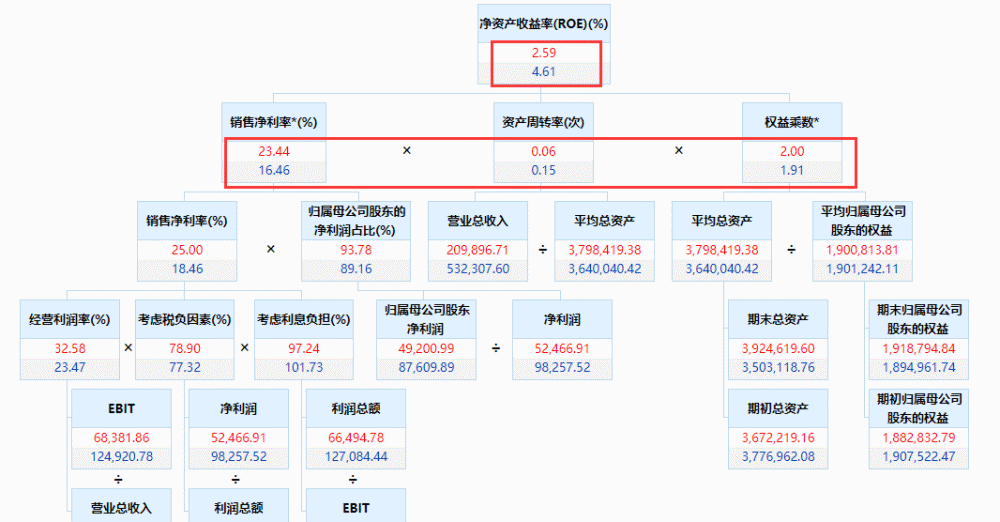

我们来看看城投控股这家公司的运营财务数据。

看到这两张图,很多小伙伴肯定会怀疑了:营收、利润连续三四年下降,ROE不到10,资产周转率只有0.06,这样的公司也能看?

大家一定要搞清楚:投资是投资未来,看这家公司未来的发展情况。而财务数据反应的都是过去的状况,过去的数据可以作为未来判断的参考,但千万不要简单把过去当未来。

城投控股过去这么烂,以后就会好吗?好不好我不太确定,但不管好不好,我觉得这家公司都非常值得投资。

一句话总结,这家公司下有安全边际、上有想象空间

二、房地产公司的分析框架

一个房地产项目的运营大体可以分为拿地、融资、建造、销售4个步骤。作为投资者去看一家房地产公司的时候,也是要从这4个步骤中的拿地、融资和销售去看。

(一)拿地

拿地要关注一些什么呢?成本、位置。拿地至关重要,有句话说的很好:作为地产开发从业者,挣一个亿很难,但亏一个亿很容易,只要拿错一块地就够了。

我们从投资者的角度,就要关注土地储备量及其结构,对应财报中的存货-开发成本。

(二)融资

融资要关注的内容比较多。

1

融资成本

小公司和大公司,民企和国企都有比较大的差异,大型国企融资成本只有4%-5%,而很多小公司国内都没法融资了,到海外发债动辄10%以上的利率。融资成本对于其他行业可能影响不大,但对于权益系数少则五六倍,甚至十几倍的地产行业,这个是成本是很吓人的。

2

账上现金资产和授信未使用率

简单说就是账户上有多少钱,可以立刻从银行借到多少钱,对于资金密集型的房地产公司,有钱才能活下去。一分钱难倒英雄汉的例子屡见不鲜,顺驰、绿地都对此有深刻的感触。

3

负债结构

有多少是有息负债,有多少是无息负债,有息负债才是公司的窟窿,需要特别关注。

4

受限资产占比

受限资产一般是为了融资进行抵押、担保造成的,也能反应一家公司的资金紧张程度。

5

表外负债

既然是表外了,从财务报表上怎么看得出来呢?其实,还是有迹可循的。根据项目是否并表来分,主要看长期股权投资和少数股权权益。

比方说,有资方以明股实债的方式参与了房地产的项目,如果房地产公司并表,那这个资方就会以少数股东权益出现,如果这个项目房地产公司不并表,那公司的投入就是以长期股权投资的方式出现。观察这两个项目的异常变动,就可以发现表外负债的蛛丝马迹了。

(三)销售

1

毛利率

注意,是毛利率而非净利率,因为净利率的数据很容易失真。在结算周期内如果公司拿了很多地,融资比较多,那管理费用、财务费用就会比较高,这时候如果当期结算收入比较少的话,净利润率就非常低了,和实际情况会有比较大的偏离。

2

销售费用

这是行业好坏的标志,也是公司运营优劣的标志。

3

销售额的结构

全口径销售额、权益销售额、并表销售额是有差异的,需要注意口径的区别。

(四)其他关注点

上面提到的是主要的一些方面,还有一些事项也是需要关注的,比如投资物业占比等,这和公司的业务类型有关。

(五)房地产公司的分类

其实只要梳理好分析体系,把握好重点,实际需要关注的可能只有一两个指标就够了。对于城投控股,其实我只关注了一点——公司的资产,对应到上面所说的结构,也就是存货和投资性房地产,其他的也看看,但都不是重点了。

我为什么会这么做呢?我们来看一张根据运营模式对房地产公司分类的图。

对应到我们今天的主角——城投控股,他就属于典型的“资源优势型”,从财务数据上看,各方面都很烂,但他的有最值钱的东西——土地,上海的土地。

三、城投控股的分析

城投控股的大股东是上海市国资委下面的城投集团,他背靠这个大股东,除了商品房项目,还承接一些保障房、租赁性房产、园区管理等项目,所以他手里有大量上海的土地和租赁住房,这部分资产到现在已经增值了很多,但资产负债表里面仍然是以成本计量的,这就出现大幅的溢价。

(一)下有安全边际

1

风险释放

不管是股价还是PB,都是历史底部了。PB只有0.676,大幅跌破净资产,风险已经充分释放了。

2

资产溢价

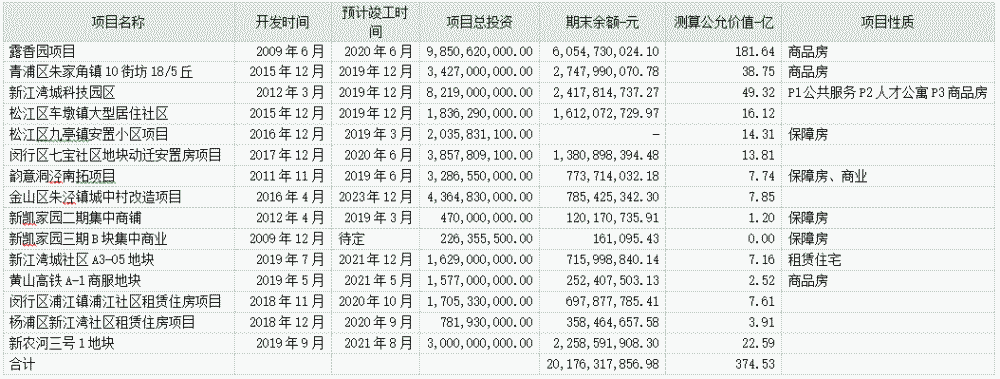

(1)存货——开发成本

这部分对应的主要是还没完成的项目,主要是土地的价值。根据半年报披露的开发成本清单,我们对开发成本的溢价情况进行了估算。

根据上海市土地出让平均价格从 “开发时间”到2019年底的涨幅比例,对“期末余额”进行相应比例放大。对于没有查找到项目性质的地块和保障房地块,统一按照期末余额原值不动测算。这样算下来,开发成本的公允价值为374亿,溢价173亿,合86%。

(这部分测算可能会有点偏大,因为期末余额中包括了拿地之后的建设投入,但考虑到房子的主要成本在土地,建设成本占比较低,影响应该不会很大,而且在保障房溢价方面是偏谨慎的,可以和这个影响抵消。)

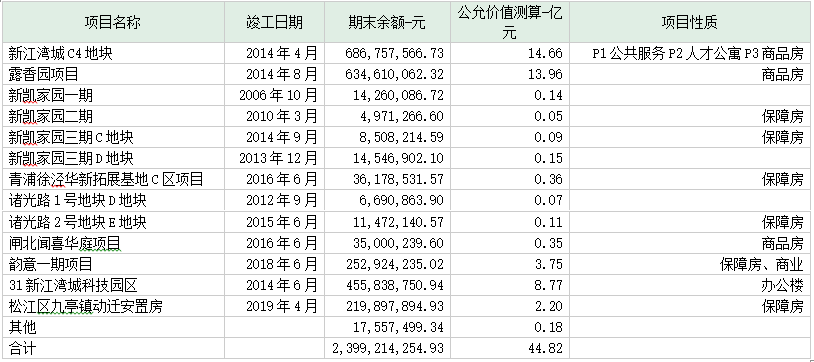

(2)存货——开发产品

这部分对应已经建好,还没有卖出的房子。

跟上面一样的测算方法,根据上海市平均房价从竣工日期到2019年底的涨幅对期末余额进行放大,保障房和未明确项目性质的按照原价值测算。这样算下来,开发产品当前的公允价值44.8亿,溢价20亿,合85%。

(这部分测算会有点偏保守,资产增值是按照房价的涨幅,但这里的期末余额是成本价,不是销售价,所以实际公允价值会更大一些。此处存在一个疑问待解:为什么会有2006、2010年的开发产品还没有销售出去,但金额不大,未深究。)

(3)投资性房地产

三季报披露公司投资性房地产16.22亿元,2019年中报披露公司出租房产情况如下:

出于审慎性原则考虑,所有出租的房产统一按照竣工时间最晚的2014年测算,折旧/摊销按照最低的2%测算,还原其初始价值,然后按照当时到2019年底上海市房价涨幅测算,当前这部分资产的公允价值为36亿元,溢价近20亿,合125%。

(4)金融资产

公司金融资产包括长期股权投资和交易性金融资产,涉及到4家上市公司,其他3家均为交易性金融资产,当前股价相较于3季度末略有下降,但幅度有限,不做考虑。其中西部证券是作为长期股权投资计量的,目前其市值为300亿,公司持有15.09%,合45亿元,在半年报中账面价值为26.62亿,存在19亿的溢价,合70%。

现在把以上4部分溢价加起来:173+20+20+19=232亿元,公司三季度末净资产192亿,溢价120%。公司实际PB=130亿/(192+232)亿=0.307。

这是什么概念呢?当前公司的净资产,再打3折卖给你。这些资产大部分是上海的土地和房产哦,你品,你仔细品。

只看这部分,是不是就和巴菲特早期的烟蒂投资策略很像呢?——就是这个公司买来清算都有的赚,何况还没有烂到那个程度呢?

3

杠杆率低,融资成本低

作为资金密集型的房地产行业,高杠杆是普遍现象,恒大常年资产负债率在80%左右,但城投控股的资产负债率仅为48%,而且查看历年的情况,始终在45-55%之间,相对稳健。

再看公司的融资成本,2019年4月发行中期票据的利率为4.53%,公司中报披露,长期借款的利率区间为4.04%至5.95%。算是比较低的了。

4

投资板块质地优良,应该给予更高的估值

投资板块分为直投和私募股权投资基金两部分,公司直投板块前面分析过了,存在19亿元的低估。公司股权投资基金板块——诚鼎基金,聚焦房地产、智慧城市、环保和先进制造等行业,目前管理规模已经超过100亿。2018年投资净收益超6个亿,占到营业利润的41%,从历史的退出情况看,投资板块持续表现优秀。如果按照投资板块来估值,公司应该可以享受更高的估值。

(二)上有想象空间

1

房地产板块的业绩增长

截止2019年6月,公司土地储备593亩,创历史新高,发展后劲足。总建筑面积74万方的湾谷科技园二期结构封顶,完成精装修准备工作;露香园项目已经开始销售,该项目平均成本仅为3.3万元/平米,但预计售价15万元/平米,总货值300亿元,是未来房地产板块业绩增长点。

(从另外一方面看,证金、汇金也名列十大股东之列,也算为公司的基本面提供了增信,公司的基本面并不差)

2

投资板块的业绩

公司的投资板块一直运行良好,上半年退出项目4个,完全退出项目收益率183.99%,但历史该板块每年平均净利润为13.2元,今年到3季度才2.6亿,预期下半年还会为公司贡献更大的利润。

3

受益于创投、自贸区、长三角一体化、上海国资改革等概念

公司在长三角一体化示范区的青浦区有45万方土地,占公司土地储备的8.5%,未来公司有望借助集团优势进一步深度参与长三角一体化的基础设施和其他市场化项目,成为长三角一体化的核心标的。

同时,公司还参与自贸试验区新片区、进口博览会相关项目的建设和运营管理,有望持续受益于上海区位优势的提升,上海国资综合改革实现方案已经发布,公司有望受益于上海国资改革。

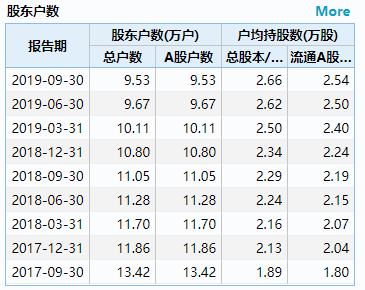

4

博弈价值

股东户数持续减少,户均持股量持续上升。

公司的市值小、大股东持有46%的股份,筹码相对集中,博弈的弹性会比较大。

(三)风险因素

1

二股东的减持

二股东弘毅投资作为联想系、熟稔国企混改的财务投资者,在入场5年后退出也是合情合理的,2019年6月18日减持30935449股(占总股本的1.223%)后,9月18日又再次抛出减持计划,计划在6个月内减持不超过总股本6.5%的股票,但截至年前,还没有完成减持,还剩下2个多月的时间,这成为当前压制股价上涨的最重要因素。

2

高管的管理能力

作为上海国资委下的地方国企,管理团队的能力和动力够不够,至少当前的业绩给市场的是负面的信号,而且从上证e互动上看,公司一条都没有答复投资者的提问,对于资本市场视若不见,这样不友好的表现往往会导致公司被大机构排除在选择之外。

3

财务瑕疵

从公司半年报看,公司已经计提了1亿以上的坏账准备。但在当前的其他应收款中与关联方常州明城置业的业务往来款有5亿多元已经欠款2年多,存在较大的不确定性(该楼盘还没有开盘,没有产生现金流,或许要等开盘之后才能收回)。

(四)公司估值

前面分析了这么多,归根到底是这家公司到底值多少钱?股价多少是合理的?这就涉及到估值的问题。

我们常用的估值方法有相对估值法:PE、PEG、PB、PS等,绝对估值法:DDM和DCF和NAV等。

房地产行业主流估值方法就是NAV(净资产价值法),按照净资产价值法,前面我们算过公司净资产的公允价值是192+232=424亿,公司的股本为25.3亿,对应股价424/25.3=16.76元,考虑到变现过程资产会打折,按照9折测算,股价16.76*90%=15元。公司当前股价只有5.13元,上涨空间接近2倍。

四、利益相关和风险提示

最后说明一下,我原本计划先讲养猪行业的,但是因为我一直持有的,怕被人说我吹票,让别人抬轿子,我就想改讲一个我不持有的——城投控股。但是啊,计划赶不上变化,这周实在没忍住,还是买了。

所以跟大家说明一下情况,我只是给大家展示我的研究逻辑和和流程,我是刚接触房地产行业不久,体系未必成熟,小伙伴们可以参考和批驳,但投资决策一定要自己定,不可盲目抄作业。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。