文 | 初善投资

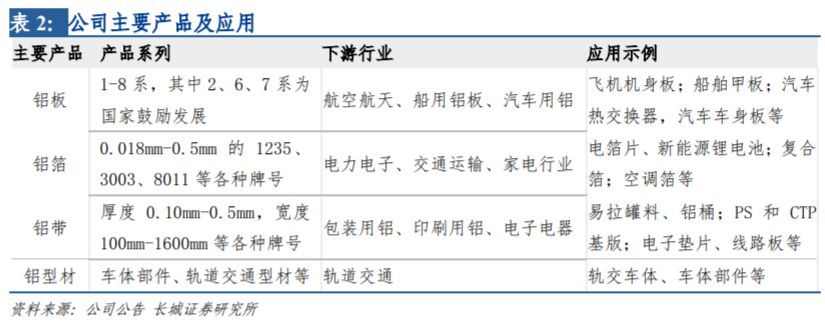

明泰铝业的产品涵盖铝板带箔与铝型材两大板块,产品广泛应用于交通运输、印刷制版、电子电器、食品和医药包装等领域。

数据来源:WIND

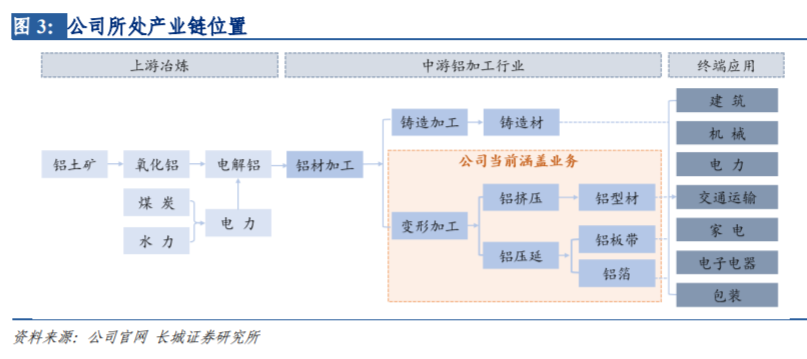

公司是铝加工行业,是“铝土矿-氧化铝-电解铝”的下游。铝加工是指用塑性加工方法将铝坯锭加工成材,主要方法有轧制、挤压、拉伸和锻造等,普遍采用“铝锭价格+加工费”的定价模式。2018年公司铝板带箔产销76万吨,全国占比7.1%,成为国内铝板带箔细分产业龙头。

数据来源:WIND

虽然是龙头,考虑到这种商业模式,毛利率肯定非常低。事实上,也是。公司铝板带收入连续四年持续增长,但是毛利率非常低,2018年实现营业收入103.79亿元,毛利率只有8.10%,毛利只有8.41亿元。

数据来源:WIND

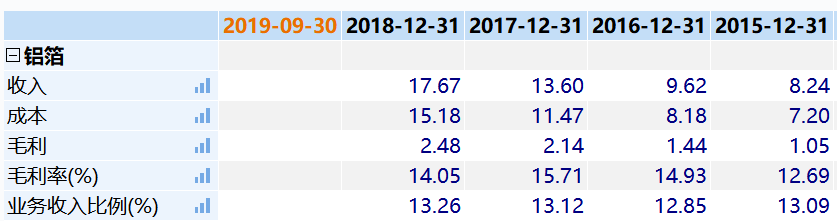

铝箔业务2018年实现营业收入17.67亿元,虽然营业收入持续增长,但是毛利率也只有14.05%。

数据来源:WIND

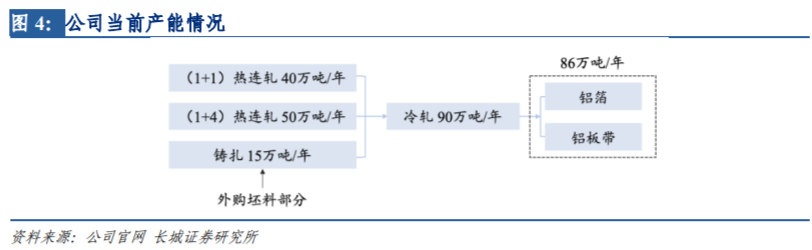

虽然毛利率比较低,但是相对稳定,而且产能持续增长。公司当前热轧产能已扩至90万吨,“1+1”向“1+4”改装升级产线也正建设中,预计到2021年公司总产能将突破100万吨。

数据来源:WIND

此外,2019年4月公司发行可转债募集资金18亿元投建“铝板带生产线升级改造项目”,进一步扩大铝板带的产能与效率,预计新增产能25万吨。预计年收入41亿,净利润3.4亿。当然,这是后话了。

数据来源:WIND

初善君想表达的是,这块业务上公司的成长性还在。

如果仅仅是以上业务,这还无法引起初善君的关注,公司在努力往毛利率高的业务上转型。

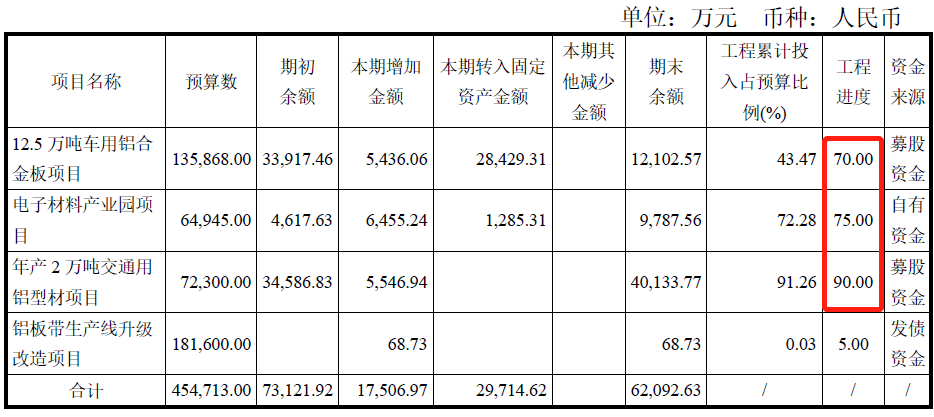

直接看在建工程,2019年5月开工的项目是上面提到的传统业务,此外,还包括“年产2万吨交通用铝型材项目”和“年产12.5万吨车用铝合金板项目”。

数据来源:WIND

公司于2014年与中车青岛四方合资建立郑州中车,并下设全资子公司郑州新材料以投建“年产2万吨交通用铝型材项目”。

这是中国中车的大腿,2019年已经试生产,上半年公司共交付车体94节,实现销售收入9007.08万元,毛利2825.67万元,毛利率31%,预计全年可交付200节。

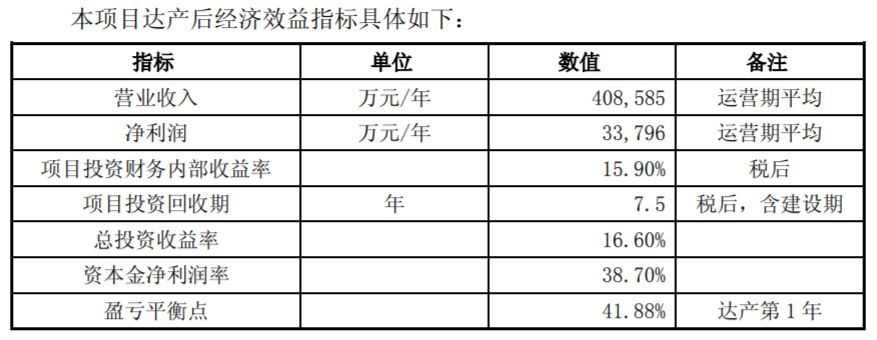

公司原来的公告称,项目达产后铝型材产品产能将达2万吨,其中4000吨用于生产本项目的400套车体,预计可实现年均净利润约2亿元。虽然不一定达到这么高,但是成长可期。

2016年,公司非公开募集资金开展“年产12.5万吨车用铝合金板项目”,规划轿车车身用铝合金外板8万吨、内板4.5万吨,进一步丰富公司产品线,瞄准新能源汽车轻量化市场,项目达产后预期实现营业收入22.33亿元,预计净利润1.4亿。

不得不提的是,公司几个项目进度都比较慢,存在较高的风险,2019年年报重点关注。

数据来源:WIND

这些项目如果可以顺利来了的话,公司的利润还是有很大的增长空间。这是公司的未来看点。

让初善君震惊的是,公司经营现金流居然这么差。2018年只有0.3亿元,2019年前三季度更是流出了5.19亿元。

数据来源:WIND

写到这里其实这家公司可以放弃了,经营现金流差,而且不好解释:2018年收回的现金流只有77亿,而公司的营业收入高达133亿,差额高达56亿,实际上应收票据、应收账款和预付也没那么大余额。

换言之,公司的收现比比较低。不清楚是不是商业模式什么特别的地方。初善君特地看了同行业的南山铝业,近三年收现比也只有70%左右。

好一点的消息是虽然公司存货等资金占用量大,但是有息负债很少,就只是可转债15.49亿元。

公司的看点是估值低。预计2019 年度实现归属于上市公司股东的净利润约 9.39 亿元,与上年同期相比增加约 4.44 亿元,增幅约 90%。

数据来源:WIND

公司的市值只有68亿元,不足10倍。当然,这里公司有非经常性损益,扣非的话只有6.16亿元,约10倍出头。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。