作者:密斯特舒

有一次Airbnb的CEO 布莱恩·切斯基和亚马逊的CEO 贝索斯坐下来聊天,两个人谈到了他们共同的偶像巴菲特。切斯基问贝索斯:“你觉得巴菲特给过你的最好建议是什么?”

贝索斯说:“有一次我问巴菲特,你的投资理念非常简单,为什么大家不直接复制你的做法呢?”

巴菲特说:“因为没有人愿意慢慢地变富。”

巴菲特这句话直击了人性的弱点。约翰·斯图亚特·密尔说过:“商业危机弊端的根源不在于钱包而在于人心”,人们在投资理财中亏钱的根源恐怕也在于此。

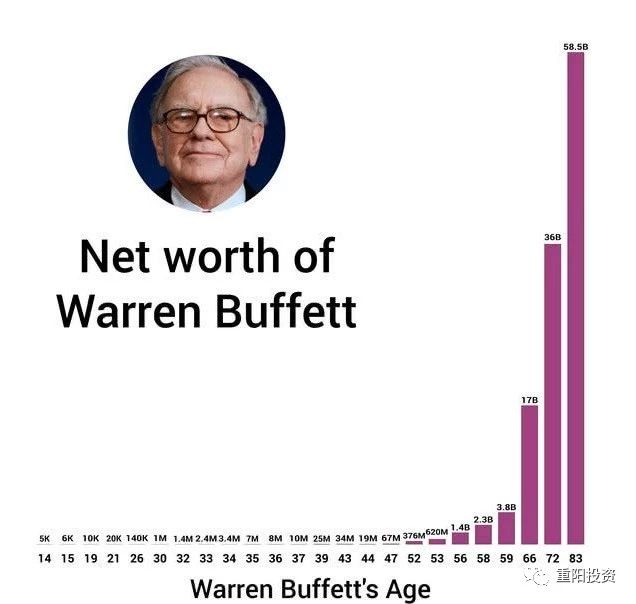

巴菲特还是少年的时候就立志要成为百万富翁,并如愿在30岁那一年实现了目标。这对于普通人来说是一笔巨大的财富,毕竟当时美国家庭的平均年薪仅为5600美元。但是巴菲特登上世界财富的顶峰却还要经历很漫长的等待,统计显示巴菲特近96%的财富是在60岁以后才获得。

将巴菲特推向财富顶峰的是职业生涯60余年平均年化收益率近20%的复利魔方。复利就如滚雪球,一开始雪球变大的速度很缓慢,但越到后面放大越快。10万本金,如果每年投资的回报率是20%,10年后将增长6.2倍,20年后将增长38.34倍,30年的累积倍数则达237.38倍,也就是惊人的2374万元!

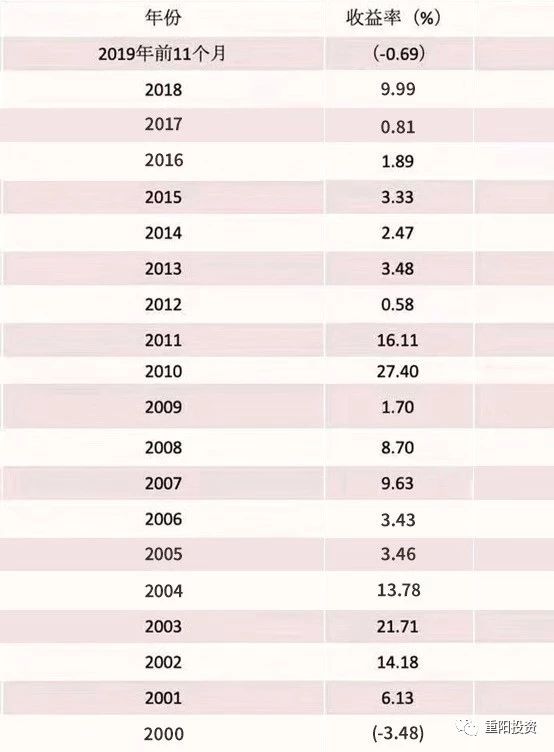

巴菲特的成功有其特殊时代背景以及伯克希尔·哈撒韦公司特殊的保险浮存金商业模式,由于过于耀眼而成了“别人家的故事”,以至于难以引起共鸣。我们换一个比较“正常”的案例。下图是美国一家知名基金管理人2000年以来的投资收益率。

看起来很平庸?的确如此。但是有一位投资人根据这个表算了笔账,结论令人吃惊。假如2000年初将1块钱交给这家管理人,到2019年底净值是3.83,而同期无论是道琼斯指数还是纳斯达克指数都只是翻倍。

这就是复利的力量。没错,谁掌握了复利的魔方,谁就掌握了致富的秘密。但是,为什么现实生活中,能够享受复利带来甜美果实的人少之又少呢?原因在于复利的实现需要有几个前提。

第一,你需要有足够的耐心。巴菲特的财富登顶之路花了50多年,他的搭档芒格以每股16美元购买了伯克希尔·哈撒韦的股票,现在每股是30多万美元,涨了18000多倍,但是等待的时间是50年。

巴菲特说,“时间的妙处在于它的长度”。然而对于大多数人来说,漫长的等待更多的意味着煎熬,因为短视、急于求成、渴望一夜暴富更符合人性。

或许是由于人类先祖随时面对死亡的威胁,生存环境的恶劣导致他们必须集中精力应对每一天而无法考虑长远,短视成了他们留给我们的负面精神遗产之一。詹姆斯·蒙蒂尔在《行为投资学手册》中写道:“短视,即人们明显只顾及眼前。我们常常发现这样一件事:离现在越远的未来某天出现的结果,和我们目前的选择关系越小。这一现象可以概括为‘及时行乐,因为明天我们可能就会死去。’”

但是那些在非洲丛林里有效的生存认知及技能在现代社会里显然很多已经过时了。有统计显示,每天我们在预测自己有多大可能活到明天时,错误的概率是正确可能性的26000倍。

在商业和投资的世界里,短视更是成功的大敌。短视推动了投机行为,从而让人身陷险境,芒格曾郑重地告诫投资人:“渴望一夜致富是相当危险的。”短视还滋生投资上的多动症,然而实践证明多动症就像毒药一样在吞噬复利的大厦。投资界的名言“一年翻倍者如过江之鲫,三年翻倍者却寥寥无几”说的正是这个现象。

可见,“多一点耐心”说起来容易,做起来却难,因为它要求你反人性。但若想复利的魔法点亮你的人生,那就必须首先从认知和行为上做到:

1)克服急躁,变得更有耐心。

2)克服及时享乐,学会延迟享受。心理学上有个著名的实验,把一些4岁左右的孩子带到一间陈设简陋的房子,然后给他们每人一颗非常好吃的软糖,同时告诉他们,如果马上吃软糖,只能吃一颗;如果20分钟后再吃,将获得额外奖励的一颗软糖。有的孩子急不可待,把糖马上吃掉了;而另一些孩子则耐住性子、闭上眼睛或头枕双臂做睡觉状,也有的孩子用自言自语或唱歌来转移注意力消磨时光以克制自己的欲望,从而获得了更丰厚的报酬。

心理学家继续跟踪研究参加这个实验的孩子们,一直到他们高中毕业。跟踪研究的结果显示:那些能等待并最后吃到两颗软糖的孩子,在青少年时期,仍能等待机遇而不急于求成,他们具有一种为了更大更远的目标而暂时牺牲眼前利益的能力,即自控能力。而那些急不可待只吃一颗软糖的孩子,在青少年时期,则表现得比较固执、虚荣或优柔寡断,当欲望产生的时候,无法控制自己,一定要马上满足欲望,否则就无法静下心来继续做后面的事情。换句话说,能等待的那些孩子的成功率远远高于那些不能等待的孩子。

3)克服短视,关注长期的力量。詹姆斯·蒙蒂尔指出,在一年的时间跨度内,你所获收益的绝对部分来自于估值的变化,这可能只是价格的随机波动。然而,在五年的时间跨度内,你总收益的80%将取决于所支付的价格以及所投资股票的增长。“这些是基本面投资者应该明白的东西,而这些显然只有在长期才重要。”

获得复利的第二个前提是,一定要控制好波动和回撤。喜欢长跑的人都有一个体会,如果你希望将配速维持在5分钟/公里,那么你需要避免某一公里突然失速的情况,因为一旦某一公里失速30秒,意味着下一公里你需要提速1分钟方能将配速拉回到平均值。投资的原理与此相似,亏30%意味着接下来必须赚43%方能回本,如果亏50%,则需要100%的涨幅方能弥补亏损,这谈何容易?所以亏钱容易赚钱难。

上述基金管理人的业绩表格有个明显的特点,即除了个别年份,每年的正收益都非常平庸,但另一方面,其负收益的年份只有两年,而且幅度很小。这正是它大幅战胜指数的秘诀所在。

巴菲特奇迹同样符合这一原则。回溯1957-2010年53年间巴菲特的投资业绩,超过50%收益的年份屈指可数,仅有1976年一年,但是亏损的年份同样屈指可数,仅有2001年和2008年,且回撤幅度均不大,分别为6.20%、9.60%。与获取正收益一样重要的,53年未发生两位数以上回撤,回撤总年份只有两年,这同样是巴菲特复利大厦的根基。

芒格说,“如果既能理解复利的威力,又能理解获得复利的艰难,就等于抓住了理解许多事情的精髓”。这才是关于复利的全面论述,只看到“复利的威力”,而没有认识到“复利的艰难”,不足以谈复利。