记者|梅岭

华谊兄弟2019年业绩预告披露,预计公司2019年亏损约39.67亿元至39.62亿元。这或令其成为A股影视概念股的“亏损王”。

公司给出的大幅亏损的主要原因为计提商誉减值准备等。深交所对此表示关注,并在2月5日对华谊兄弟下发关注函,要求公司说明本期业绩大幅亏损的原因,并说明是否存在通过计提大额资产减值准备调节利润的情形。

2月13日晚间,华谊兄弟对此关注函进行了回应,否认了公司通过计提大额资产减值准备调节利润的情况。并就公司2019年大幅亏损的原因进行了说明。

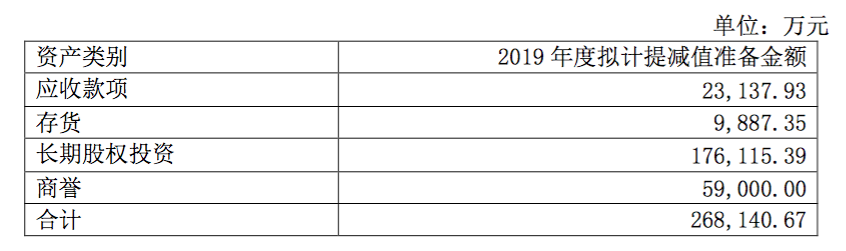

华谊兄弟表示,经过初步测算,2019年公司拟对包括商誉,长期股权投资在内的部分资产计提减值准备共计约26.8亿元,其中,商誉减值准备金额为5.9亿元,长期股权投资拟计提减值准备金额高达17.6亿元。

除去对商誉、长期股权投资在内的部分资产计提减值准备的26.8亿元,华谊兄弟主营业务亏损约为12.87亿元。

2019年,华谊兄弟主投主控影片缺失,报告期内上映的主要影片票房未达预期,电视剧方面,公司对剧集内容进行调整升级,播放数量有限。实景娱乐业务方面,品牌授权与实景娱乐板块收入下降。

值得注意的是,2019年半年报时,深交所曾下发问询函,要求公司分别说明形成商誉各标的是否存在减值风险,当时华谊兄弟表示形成商誉各标的未发现存在减值迹象。深交所关注函要求公司说明2019年度计提大额商誉减值的原因和合理性。

在华谊兄弟各项商誉组成及形成过程中,此前最为吸引市场关注的为浙江东阳浩瀚影视娱乐有限公司以及浙江东阳美拉传媒有限公司。

2019年三季度末,华谊兄弟商誉余额达到19.47亿元,其中,收购浙江东阳浩瀚影视娱乐有限公司(下称“东阳浩瀚”)形成商誉余额7.49亿元,收购浙江东阳美拉传媒有限公司(下称“东阳美拉”)形成商誉余额7.44亿元。

华谊兄弟2015年10月以7.56亿元收购东阳浩瀚,旗下艺人包括李晨、冯绍峰、Angelababy、郑恺、杜淳、陈赫等明星。公司营业收入主要来源于影视剧销售收入、综艺节目服务费以及艺人经纪收入。

华谊兄弟表示,在业绩承诺期的前4个年度(2015年-2018年),少数明星股东收入未达到收入确认时间条件,因而未能完成承诺的业绩,但均已如期支付业绩补偿款。

2019年,爱奇艺科技有限公司针对东阳浩瀚增资并收购部分股权与华谊兄弟展开洽谈,并在当年12月份完成增资及股权转让,东阳浩瀚在本次交易交割后估值为22亿元,本报告期不需要计提商誉减值。

东阳美拉背后则为冯小刚,华谊兄弟预计东阳美拉2019年能够完成承诺的业绩。但后者在去年出品影片的市场表现与以前年度相比有所下滑,考虑到市场比较大的不确定性,预计东阳美拉资产组在2019年需要进一步计提减值准备。

而高达17.6亿元的长期股权投资拟计提减值准备,华谊兄弟表示:2019年末,公司通过对被投资公司的经营情况、盈利情况、项目执行情况等综合分析,判断部分被投资公司在2019年出现减值迹象。

这17.6亿元的长期股权投资拟计提减值,来源于对英雄互娱科技股份有限公司、北京剧角映画文化传媒股份有限公司、广州银汉科技有限公司及突围电影有限公司的长期股权投资计提减值准备。

此外,深交所要求华谊兄弟说明公司实际控制人质押比例较高,要求公司逐笔报备其所持公司股份的最新质押情况、质押警戒线、平仓线、并说明是否存在平仓风险。

截止2020年2月13日,公司实际控制人王忠军持有公司6.2953亿股,质押5.723亿股,质押比例90.9%,王忠磊持有公司1.68亿股,质押1.673亿股,质押比例99.67%。

对此,华谊兄弟表示:实际控制人计划采取出售部分资产、与原有融资方协商延期或采用其他融资方替换融资的方式应对相应的到期质押,其股份质押目前暂不存在平仓风险,实际控制人目前暂不存在质押外的其他债务风险。