记者 | 陈祺欣

2月5日,浙江东方基因生物制品有限公司(下称“东方生物”)正式登陆科创板,证券简称N东方(688298.SH)。上市首日N东方暴涨586.96%,盘中曾两次临时停牌,收盘价145.98元/股,成交额18.78亿元,换手率69.13%。

东方生物首次公开发行股份数量为3000万股,发行价格为21.25元/股,募集资金总额6.38亿元,扣除发行费用后拟全部用于公司主营业务相关的项目及主营业务发展所需的营运资金。发行后公司总股本1.2亿股,其中无限售条件流通股票数量为2726万股,占发行后总股本的22.7%。

公开资料显示,东方生物主要从事体外诊断产品研发、生产与销售。目前已完成从抗原抗体等生物原料,到体外诊断试剂以及体外诊断仪器的全产业链布局,形成了以POCT即时诊断试剂为主导产品,重点发展分子诊断、生物原料、诊断仪器和液态生物芯片等产品的业务格局。

2016年-2019年上半年,东方生物实现营收1.82亿元、2.24亿元、2.86亿元和1.7亿元,对应归母净利润分别为3562.70万元、3270.57万元、6395.60万元和3118.07万元。

值得注意的是,公司境外收入的占比约为95%,未来发展很大程度将取决于海外市场的拓展情况。

招股书显示,公司主要向境外医疗器械经销商提供体外诊断试剂,外销收入是公司收入的主要来源。报告期内,公司境外销售收入分别为1.67亿元、2.07亿元、2.66亿元和1.57亿元,占比分别为94.77%、94.83%、94.9%和94.1%;其中来自于美国地区的收入占比较大,占比分别为40.33%、48.28%、53.95%和55.15%。

由于海外市场存在政治、经济、贸易、汇率变化等不确定因素,对公司的管理能力提出了更高的要求。而东方生物外销收入又有较大占比来自于美国,其表示,如果未来公司产品被纳入加征关税的清单范围内,将对公司的产品销售和业务拓展带来不利影响。若公司无法将相关成本转移至下游客户或出现美国客户取消订单的情形,将可能对公司净利润造成较大的不利影响。

另一方面,随着全球体外诊断市场需求持续快速增长,众多国内外企业加入竞争,包括跨国公司罗氏、雅培、西门子等企业以及国内迈瑞医疗、艾德生物、万孚生物、明德生物、基蛋生物等。

据统计,2018年营收超过2亿元的境内上市公司超过20家,行业竞争日趋激烈。市场竞争加剧将导致产品价格下降,东方生物表示,公司若不能尽快在规模效应、产业链延伸、新产品研发和技术创新等方面取得优势,或竞争对手改变市场战略,采取降价、收购等抢占市场、或者跨国巨头集中资源进入公司优势的细分领域等将会对公司的市场份额、产品毛利率产生不利影响,从而影响公司盈利能力。

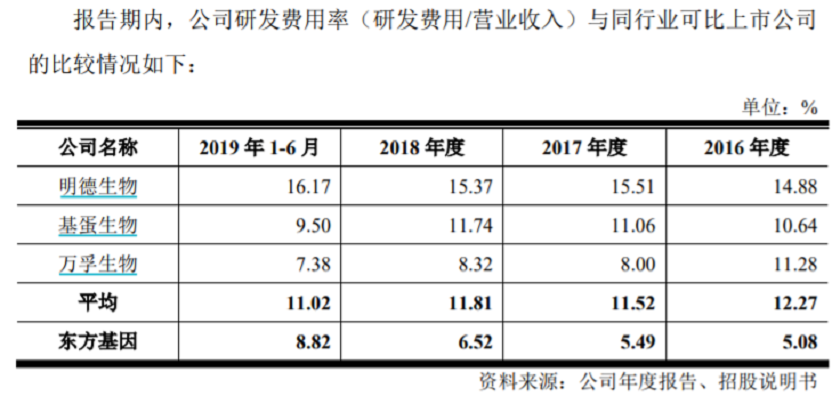

从研发投入来看,报告期内公司研发费用分别为925.63万元、1230.37万元、1864.16万元和1496.87万元,占总营收的比重分别为5.08%、5.49%、6.52%和8.82%,与同行可比公司相比相对偏低,低于行业均值。

对此,公司解释称,报告期内,公司处于发展的初期阶段,规模偏小,资金实力有限,研发费用率水平与同行业可比公司平均水平相比偏低,但公司研发费用的金额与研发费用率均逐年快速上涨。

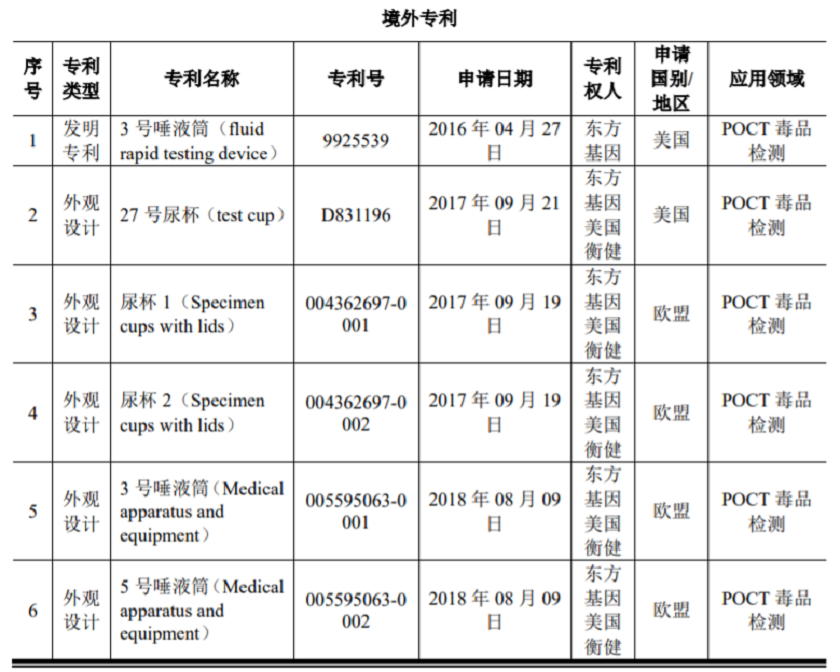

专利方面,东方生物拥有上百项专利及非专利技术,并依托上述技术完成了系列体外诊断产品的研发及产业化工作,覆盖毒品检测、传染病检测、肿瘤检测等多个应用领域,合计获取国内外产品认证近400项。值得注意的是,公司的境外专利仅有18项,且多为外观设计方面。