文|驾仕派 JackieLXX

“悲观者往往正确,但是乐观者才会赢。”

如果把这句话放到看空特斯拉上,那就成了“看空特斯拉或许是正确的,但是做多特斯拉才会让你赚钱。”

盘算了一下,我大概在1月中旬、特斯拉登上550美元之前就觉得这家造车新势力创下千亿美金市值并不合理,然而特斯拉的股价却一直在打脸。大概在半个月之内,从最低点的493美元一路上涨到650美元左右,涨幅高达31.8%。

尤其是1月31日这一天,特斯拉上涨了1.52%,同日美国股市因为疫情影响和对全球经济增长的担忧普遍大跌——道琼斯指数下跌600点,纳斯达克指数也下跌了1.59%——这也就更显得特斯拉的强势了。

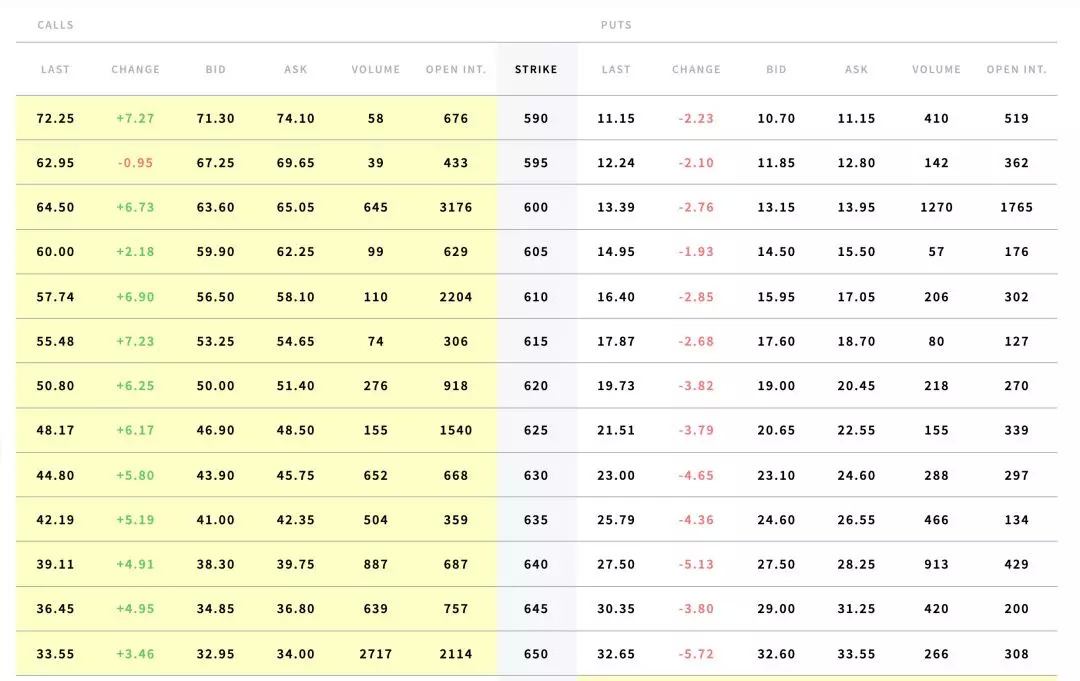

更能反映特斯拉股价强势的,是特斯拉的期权价格。

以在2月21日交割的特斯拉期权价格来看,Calls(也就看多)650美元的合约报价33.55美元,合约份数为2717份,未平仓数量为2114份。换句话说,市场对于特斯拉的2月股价看高到680美元以上。

如果看远期合约,在6月19日交割的看多期权中,690美元有2133个未平仓合约、700美元有4323个。“有人开仓了900手TSLA 19-JUN-20的800 CALL 看涨期权。赌进去大概2百万刀。成本18.5。”有特斯拉的投资者透露。

换句话说,在半年之内,投资者依然对特斯拉热情高涨,瞄准了700美元、甚至800美元高地。

特斯拉的这一轮上涨很大程度上源于对中国市场的期望,而近期表现强势则是因为2019年年报的出色表现。

特斯拉财报显示,在2019Q4特斯拉总体毛利润 13.9 亿美元,环比增长17%,同比下降4%,并且单车毛利率维持在为 22.5%(Q3 22.8%),调整后每股收益2.14美元。这使得特斯拉连续两个季度盈利。从全年来看,特斯拉 2019 年全年营收 245.78 亿美元,超过 244.7 亿美元的市场预期。

可是,用这些上涨的数字并不能完全解释为什么特斯拉可以站上千亿美金的市值。因为特斯拉在2019 年全年依然净亏损 8.62 亿美元,甚至大于市场预期亏损 8.1 亿美元,去年同期亏损 9.76 亿美元。

那么推动特斯拉上涨的因素在哪里呢?大概是埃隆·马斯克宣布了Model Y的提前量产,以及2020年交付量能将轻松达到50万辆。这其中北美工厂会有40万辆产能,上海工厂则是希望推满15万辆产能。

一个简单的测算,2019年交付量为36.75万辆,2020年交付量相当于提升36%,考虑到Model Y的利润率可能更高。按照之前马斯克给出的420美元私有化为标准价格来测算,特斯拉也可以达到570美元以上,那么目前650美元的股价并不算夸张。如果以当前价格测算,在2020年交付量增长13万辆的前提下,完全可以超过800美元。

实际上,在特斯拉的财报电话会议,特斯拉高管们对于2020年的业绩有充分的信心。

首先是关于Model 3和Model Y两款车型的竞争情况。马斯克以Model S和Model X为例:“我们不太确定会发生什么样的情况,但是确实,Model X的推出推动了Model S的销售,消费者会在跑来看Model X的时候,最终决定,他们还是更偏爱私家小轿车。我们本来担心Model X的推出会使Model S销量下降,结果不降反升。其实,我们并不太担心(Model Y)需求方面的问题,我们更担心生产方面的问题。”

其次,是在单车利润方面,特斯拉高管也认为:“上海超级工厂在减少成本方面的表现是相当优异的,那个工厂是用来生产Model 3的,我们也多次提到,那个工厂的单位产能运营成本是低很多的。这可以归因于几个因素,较低的劳动力成本;较低的材料成本,如果我们选择美国的供应商,从经济性来讲是没有什么意义的;供应链的本地化,这包括进货物流和出货物流,我们也不需要从加利福尼亚大老远运到中国来;还有就是免去一些进口相关的费用。”

因此,再加入Model Y和Model 3之后,即便后者可能会受到一些冲击或者价格会降低,但是“当你将它们平均在一起后,可以认为,平均售价将保持恒定。”

此外,马斯克认为:“高利润率源自自动驾驶……在财会方面,自动驾驶功能会带来高体量和高利润率。”

在以上诸多理由下,特斯拉从52周最低价177美元翻了3.67倍,达到了650美元,并向800美元进发。

可是,作为特斯拉的空方,我依然认为特斯拉股价或许大幅下跌——我并非特斯拉的反对者,相反我是特斯拉的支持方,只不过现在特斯拉的股价并不符合产业发展的逻辑。

先来了解一个简单的对比,36.75万辆的特斯拉,在市值上位列汽车行业第二名,排在后面是大众汽车,其全球产量超过1097万辆;排在特斯拉前面的是丰田汽车,市值差不多2000亿美元,年销量1074万辆。

从营收角度来看,特斯拉2019年营收245亿美元,利润为负。对比戴姆勒来看,2019年Q3营收就是481亿美元,利润为19.11亿美元,而戴姆勒奔驰股价不足12美元。

尽管我们完全能够理解股市反应的是预期,也能够认可特斯拉在电动车领域所处的领先地位,但是在产量仅为同样市值车企的二十分之一、营收规模仅为一线豪华车企的十分之一的大前提下,特斯拉的股价却是它们的数十倍。

如果再换一个角度,特斯拉能够支撑650美元的股价,那么意味着其产品应该能够支持起销量的快速增长。从特斯拉的产品布局来看,在S、3、X的布局下,特斯拉达成了36.75万辆,只是其中S和X下滑了29%。同样,如果今年Model Y开始加速交付,那么对Model 3的影响也是显而易见的,并且Model S和X都会面临产品更迭,对其销量的影响也很显著。

更关键的一点在于,尽管很多投资者把特斯拉和苹果进行比较,然而两家公司在营收方式上有极大的区别。两者的显著差异点在于,苹果推出iPhone之后,是每年换代,然后每年推升销量和争取新用户,而特斯拉其实没有办法形成这样一个正反馈。

这其中的原因在于汽车这个产品本身是一个长效性的产品,通常情况下一辆车需要驾驶五年左右,就算电动车更迭更快,那么也大概是三年时间。这也就是说,在三年甚至五年之内,产品的迭代力度很小,很难产生足够的复购人群,特斯拉每年都需要去挖掘新的“50万辆规模人群”。比如,iPhone的用户可能会在两年内形成产品的复购,甚至每年换新,而特斯拉即便有足够牢固的粉丝群体,这几年的复购规模也仅有几万辆,大大低于一般的IT设备。

更准确一点来说,虽然Model Y的产品力足够强,但是对于前年和去年才开始交付的Model 3车主是没有意义的,在现有的消费模式下无法完成换购,而这一批消费者算是特斯拉的铁粉。至于还没有选择Model 3的买家,要直接一步到位购买Model Y,其销售成本也更高,毕竟真要接受电动车,都第一时间购买了。

事实上,特斯拉唯一能够迅速拉升其利润率的方式是,所有的车型都突然开通了FSD自动驾驶系统。这套5000美元的系统可以带来更高的溢价——按照2019年销量数据算,是18亿美元,按2020年预期交付则是20亿美元收入,并且几乎是纯利润,这能够让特斯拉的利润大幅上涨。

一旦确认了这部分收益,这意味着特斯拉年盈利可以达到10亿美元,也就是戴姆勒奔驰的八分之一。在按照销量换算,特斯拉确实也是戴姆勒销量的八分之一左右——36.75万辆和245万辆。另一方面,以戴姆勒奔驰为参考,特斯拉的股价高出了60倍,这个溢价如何不是泡沫呢?

可是特斯拉能够把每辆车额外增加5000美元收益吗?若非出厂强制,否则很难。比如在中国市场,马斯克坦言:“中国地区的自动驾驶没有美国的好,因此,中国只有极少数的用户购买全自驾产品(FSD)。”

当然,特斯拉还将面对的问题是在同样价格区间面临越来越多的竞争,这很大程度上限制了其销量增长的空间。总而言之,股价应该反映企业的内在价值,而特斯拉目前650美元的股价,其内在价值显然达不到这一水平,这完全脱离了汽车产业的营收逻辑,这也是我看空特斯拉的最大原因。