作者 | 张一瓜

亏损。

随着A股影视公司相继披露2019年年报业绩预告可以发现,亏损依然是整个行业的大趋势,甚至在2018年难得逃过亏损大军屹立于行业前列的北京文化在2019年也加入了亏损阵营,而华谊兄弟、唐德影视以及重大资产重组后再上市的万达电影等继续处于亏损之中。

其中,很多影视公司继续在为之前高溢价收购公司的行为买单。继2018年A股上市影视公司商誉暴雷,市值大幅缩水后,根据2019年部分影视公司披露的年报业绩预告显示,本就见瘦的影视企业商誉减值仍在继续,其中,万达电影拟计提商誉减值准备就达到45-55亿元,北京文化拟计提商誉减值准备则为13.7-14.7亿元,其商誉减值主要原因为所收购的公司经营不达预期。

此外,2019年影视行业受宏经济下行、行业政策趋紧、竞争环境变化等因素影响,导致行业整体发展放缓,这也使一些影视公司在披露年报预告时出于谨慎考虑而进行了计提商誉减值的准备。

不过,换一个角度来看,A股上市影视公司进行大额商誉减值除了本身在为之前行为买单之外,其实还有甩掉包袱为来年的业绩转好在做铺垫。特别是今年部分影视公司库存弹药充足,储备了不少作品,譬如华谊兄弟未在2019年上映的《八佰》,以及万达电影主控的陈思诚新作《唐人街探案3》等在2020年都具有很高的呼声,也将会是为这些公司贡献业绩的主干力量。

只是让人担忧的是,由于2020年接二连三的意外发生,这些影视公司能否在今年达成所愿,着实让人捏一把汗。

2019,A股上市影视公司“亏”在哪里?

“亏”在商誉。

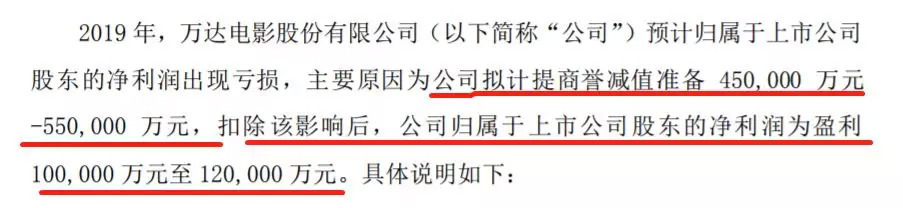

北京文化、新文化以及万达电影2019年首亏,华谊兄弟和唐德影视继2018年亏损后仍未翻盘。根据部分A股上市影视公司披露的2019年年报业绩预告不难发现,尽管受环境影响影视公司的业绩不达预期,收入出现下滑,但导致亏损的主要原因其实是公司准备大幅度计提的商誉减值。像万达电影,如若除却计提的商誉减值45-55亿元,在2019年,万达电影归属于上市公司股东的净利润实际为盈利10-12亿元。

从业务层面来看,2019年影视公司业绩下滑,一方面是同2018年相比影视公司对项目参与有所缺失有关,另一方面则是受市场整体环境影响所致。

按照华谊兄弟和万达电影的解释,在2019年,他们分别参与了《云南虫谷》《把哥哥退货可以吗?》《小小的愿望》《我和我的祖国》《攀登者》《只有芸知道》以及《过春天》《绝杀慕尼黑》《沉默的证人》《小小的愿望》《误杀》等项目,但由于华谊兄弟主投主控的影片稀缺、万达电影参与的影片较少且体量较低,从而导致他们2019相较于2018年所参与的影片取得的市场成绩具有一定的差距,收入和利润都有所下降。

与此同时,受宏观市场环境调控和政策影响,影视行业整体逐步回归理性,但由于影视项目存在周期,很多之前以较高成本投资的项目在后续售卖、发行时收入与成本出现错配,从而导致了毛利率的下降,唐德影视投资项目如此,根据完美世界财报业绩预告显示,其影视业务也未能避免,预计亏损3-3.6亿元。而北京文化虽然在电影方面因投资、营销、发行《流浪地球》《攀登者》《被光抓走的人》《特警队》等实现收入稳步增长,但在艺人经纪业务方面同样因行业政策等原因导致收益下降。

随着经济下行,影视行业收入除了出现下滑之外,因着商誉减值与经济形势和A股的走势有着密切关系,2019年,各大A股上市影视公司继续大幅度进行计提商誉减值准备,致使上市公司股东的净利润呈现亏损。而这背后,也是这些影视企业在为之前高溢价收购公司和投资项目继续买单,是企业股东亏损的大头。

A股影视公司商誉减值,继续为之前行为买单?

不止如此。

首先要承认,前期高溢价收购和后期经营亏损和行业收窄是导致影视公司进行商誉减值的最主要原因。

根据资料显示,2016年,万达以 2.8 亿美元收购时光网,在并购影院方面万达一向也是手笔极大,然而目前来看,这些并购而来的资产经营并未实现正向反馈,前期买买买的万达也正在为其行为买单,大幅度计提商誉减值,进行“瘦身”。在万达电影披露的2019年年报业绩预告中主要体现为,其拟对并购的影城、时光网、慕威时尚(现北京万达传媒)、PropagandaGEMLtd计提商誉减值准备合计45-55亿元,占比总市值10%以上。

无独有偶,北京文化分别以13.5亿元和7.5亿元高价购买的北京世纪伙伴文化传媒有限公司和浙江星河经纪有限公司,在2019年前者收入仅为113万元,同比下降99.78%,从而致使北京文化拟计提商誉减值准备13.7-14.7亿元。

溢价并购出发点源于企业对其前景的看好和公司宏观的把控,以求扩大企业经营规模提升话语权,并在各个环节产生联动效应,增大竞争能力和盈利机会以及抗风险能力,从而提升上市公司市值,增加股东权益。而计提商誉减值无疑让企业这一诉求折戟尘沙。但也恰是计提商誉减值后,从而降低后续影视公司商誉减值的风险,为下一年的业绩转好埋下伏笔。

其实,这一操作与上市公司的退市制度有关。根据上交所和深交所的新制度,上市公司连续三年净资产为负数(亏损),或连续三年营业收入低于1000万元,或连续20个交易日收盘价格低于股票面值,该上市公司将会被强制退市。所以,大额计提商誉减值是上市公司一次做减法然后实现新生的机会。

所做减法越大,触底反弹的空间便也越大。

2019年做减法的影视公司,2020年会好吗?

为2020年蓄势。

2018年影视寒冬降临时,很多人便将重燃行业薪火的希望诉诸于2020年。他们认为,2019年或许影视行业将降至冰点,然后到了2020年随着行业逐渐规范化则会趋向回温,并触底反弹。

其实,从A股影视上市公司目前储备的作品数量以及类型来看,他们在2020年实现稳步发展或扭亏为盈具有很大几率。像北京文化有硬核的《封神三部曲》坐镇,还有《我和我的家乡》《沐浴之神》《来都来了》等影片作为补充,2020年的弹药非常充足。

而近两年发展颇为不顺的华谊兄弟,由于2019年呼声极高的巨制《八佰》未能与观众见面,所以在2020年它仍然是一部种子选手,为华谊兄弟争得很大赢面。同时,据华谊兄弟公开信息透露,由陈坤和周迅主演的《侍神令》(原名《阴阳师》)、陆川执导的《749局》以及李玉导演的《阳光不是劫匪》、周星驰执导的《美人鱼2》等多部集合多种类型和题材的影片都已杀青进入后期制作阶段,再加上其投资的多部头部网剧和电视剧,华谊兄弟翻盘的机会指日可待。

同样,万达电影主控想看人数达209.2万人的《唐人街探案3》,被行业一致认为该片具有40亿+的市场体量,在今年春节档预售中一骑绝尘,是2020年的重头戏之一。

然而,突如其来的一场席卷全国的肺炎疫情使之一切都充满变数。影院关停,行业停摆,开工时间未知,这种空耗对本就根基不够牢靠的影视行业来说更是充满危机味道。

此前为2020年蓄势埋伏笔的2019年上市影视公司财报预告,2020年会以何种成绩示人此时被打上一个大大的问号。

2020年,影视行业会好吗?其实,从作品储备来看,行业的供给早已备好,目前只欠的是一场吹去疫情阴霾的东风和更多信心罢了。