记者 黄慧玲

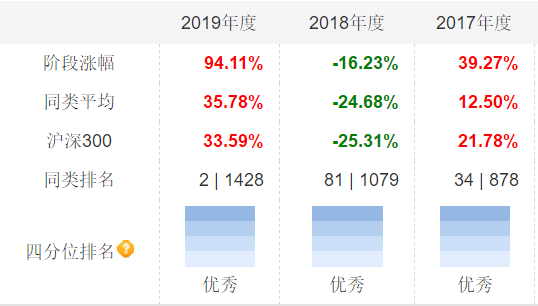

冯明远是近三年A股最善于兼顾攻守的科技类基金经理。他不买消费股,2017年的一九行情里涨了39%;他重仓科技,18年万马齐喑时只跌了16%;他不追热点,19年涨了94%。

过去三年,他的基金涨幅127%,位列全市场股票型基金第一。截止2月12日,今年以来,信达澳银新能源产业上涨22.44%,1412只基金中排在第25位。

他是怎么做到的?近日,界面新闻专访三年期股票型基金冠军冯明远,近距离了解他的投资心路历程。

冯明远出生于1983年,毕业于浙江大学计算机专业。最初在平安证券研究所任研究员,2014年1月加入信达澳银基金公司。从2016年10月开始接手信达澳银新能源产业基金。

三年时间里,他的前十大重仓股涉及多达74只,平均仓位仅有3.6%。乍看之下,像是高换手率的量化基金,或是采用了自上而下的板块轮动策略。但在采访中,冯明远表示,他的做法就是一家一家地看公司。他的笔记本上记满了要看的公司名字,目前两百多只持仓股票中,至少八成他都有过跟踪。“我研究公司已经有10年了。每个月看5家公司,不多吧?十年至少500家了。”

他对重仓的定义与市场的一般理解不同。冯明远介绍,根据信达澳银基金公司内部风控的要求,仓位标准最高一般5%。按此标准,“3.5%以上算重仓,2到3.5%之间算中等,1.5以下算轻仓。”

他的平均持仓周期为3-6个季度,最长的拿了三年。他专注广深地区的上市公司,因为这样省钱省时高效。他说他的选股逻辑没什么特别的,都在学生时代的课本里。“现实中发生的东西,都在课本的框架里面。”

采访中,他反复强调业绩好是因为“占了规模的便宜”,与百亿基金经理的业绩不能相提并论。他自己喜欢买基金,也是个刚入门的基民。听人说某互联网平台手续费更便宜,他便转战过去,“原来手续费都是一样的”。

他买的都是自己管的基金。“就像打仗一样,自己不冲在前面,让别人冲在前面,说不过去吧。”

以下为采访整理:

投资:不关注热点板块,不关注波动率

界面新闻:您16年下半年开始做基金经理,一路还挺顺的。

冯明远:因为规模增长不是很大。你发现没?去年一些同行业绩很好,基金规模从个把亿到六七十亿元,只用了三个月的时间,我觉得基金经理需要花时间去适应,管几个亿和几十个亿的体验完全不一样。我花了三年时间慢慢适应,所以规模对我来说没有什么影响。

界面新闻:如果有一天规模到了100亿,会不会担心小盘股的流动性?

冯明远:要控制买入的量,因为你不可能每个都判断对,如果买了很多就没有纠错的机会了。风险肯定是有的,如果公司很牛逼也不至于市值这么小,只能说可能有机会。比如某个新产品、或者技术专利很牛。

界面新闻:站在现在的时点上,方法上会不会有什么调整?

冯明远:思路没什么变化,按部就班地去做。在这行干了这么久,这么多年已经相对固定了,现在让你突然完全变化一个套路,用新套路来管理这个资金不太现实,风险也很大,所以先做吧。因为前两年确实规模比较小,平均规模都没到10个亿。这个是个风险,不能跟投资者保证什么。(注:冯明远现在管理的四只基金合计总规模为40亿。)

界面新闻:会控制规模吗?

冯明远:目前还不会控制规模,投资的时候感觉还行。

界面新闻:压力大吗?

冯明远:工作就要面对压力,处理压力。你们有压力了,抓紧去采访。我们有压力了,就抓紧去研究。

界面新闻:您有业绩很差的时候吗?

冯明远:经常有不如意的时候。华为去年五月份被打击的时候,基金跌了十多个点。怎么办?怨天尤人?

界面新闻:如何应对?

冯明远:没办法。突发事件,没法应对。只能做好研究,相信我们买的公司是优质的公司。

界面新闻:您赚的最多的是哪部分的钱?个股还是板块?

冯明远:如果是从宏观或者策略出发的,可能是行业轮动、细分主题板块,但我对什么板块或者热点不太关注,我的出发点还是看公司、看个股。很多公司它在某个细分领域,可能处在某个热点板块里,比如最近特斯拉特别火,但我不会特意去关注,我看的领域主要在TMT、机械、军工等等,对汽车的跟踪覆盖少一些。

界面新闻:您的买卖时点怎么挑?

冯明远:我对这块没有特别精细去把握。如果你盈利目标是50%到一倍的空间,至少拿个半年,那么多个十个点,少个十个点,就无所谓。如果目标是20%,拿个几天,那肯定对买点要特别把握。

界面新闻:您的卖出点怎么选择呢?

冯明远:公司基本面有些变化,产品有些专利问题,或者出现了非常强大的竞争对手,这种情况我们要考虑是否卖出。或者涨的实在太离谱也会考虑卖出。

界面新闻:您认为这轮科技涨的离谱吗?

冯明远:这轮涨幅还挺大的。结合产业的发展来看,科技产业最近两三年确实是发生了比较大的变化。比较突出的两点,一是中美贸易摩擦,它带来了我们在关键技术和原材料上不得不进行革新。第二是产业升级大背景。我们国家要跨过中等发达国家陷阱,不能再简单依靠低端制造业,你的定价成本、劳动成本上升,已经不允许你做那些了。

我们国家一些中高端的产业已经有了发展的时代背景,所以这两年发展还是挺快的。半导体大基金、新能源方面的政策,这块国家的支持力度比较大,发展也很快。这是现实,股价的上涨我觉得也反映了这个现实。

至于说是否涨幅过大呢,我觉得产业在发展,股价在涨,大方向上首先是契合的。有时候股价会走得前面一点,但我个人觉得我们国家产业升级的路还很长,远远没到终结的时候,中美摩擦也不是一年能解决问题的,未来投资的机会还很多。

短期的话,需要去看一些公司的业绩增长性。我们有一套估值方法,去匹配它业务发展态势跟当前估值是否合适。如果偏离度过大,会考虑调整。

界面新闻:有没有量化的调整指标?

冯明远:有可量化的东西,但也有主观判断在里面。我告诉你它产品力很强,老板的事业心很强,很负责任、很上进,这些都不可量化。

界面新闻:17年下半年您卖出锂电池,后来又涨了一波,会不会比较遗憾?

冯明远:卖的早了。当时卖出是以估值判断,最后一段其实很难判断,我们也判断不出。它当时的估值水平已经很高了,我觉得基本面的支撑度比较差。

界面新闻:您的基金相比别的科技基金来说波动低一些,是不是因为持仓比较分散?

冯明远:这是一个结果,我平时没有管过。我不会刻意去控制波动率,我觉得波动率跟投资业绩没有很强的相关性关系。一个股票因为错误的利空跌了10%,过几天又涨回来,最终是赚钱的,中间的波动你不应该去关注。你应该关注的是这个消息是真还是假。你的投资业绩取决于你对投资的判断,而非中间的波动。

界面新闻:如果没有个股5%的仓位限制,您的风格会变成什么样的?

冯明远:前十大集中度可能会更高一些,但是整体组合的风格、股票数量可能不会发生变化。

界面新闻:您的一些重仓股票涨得很好,但配置的仓位很低,会不会觉得挺亏的?

冯明远:会。但你也要想,18年你是占了便宜的。18年很多好公司跌得很厉害。你买的少,受损比较少。不能只看到吃肉的,没看到挨打的。

界面新闻:17年您没有买消费类的股票也做得很好。

冯明远:我还是要强调,当时规模太小了。当时接手的时候只有五千万,其实很容易的。当时确实没有买消费,但是也买了其他的白马。17年买小公司买的少,因为当时估值还挺高。不像19年的时候,又跌了两年,估值都消化了很多。

界面新闻:您觉得您的产品业绩里,团队研究的贡献度大一些,还是您个人的影响大一些?

冯明远:如果没有了这个投研团队,我的工作是无法开展的。我觉得整个团队的工作氛围,大家的配合度,理念上的互补,这些都是挺重要的,目前对我们的投研团队的工作还是挺满意的。

研究:最关注广深地区的上市公司

界面新闻:怎么挑选公司?

冯明远:跟踪公司也没什么特别。就是上课的时候学的那套东西,课本的东西往往是最经典的东西。三张表,公司治理,细分行业的竞争格局分析,各种分析模型。把那些用好就足够了。

界面新闻:科技板块有什么特别的方法吗?

冯明远:公司治理架构之类的分析套路是一样的。科技的特别在于产品、技术,演进方向。比如白酒,产品就是酒精,几千年没变。科技公司产品老在变。比如手机,传统手机可能就没有了,就只剩下智能手机了。你做传统手机没人用了,产品就淘汰了。

所以基金经理要把握这些,要和研究员一起研究哪些技术、产品是有前景的。这就是我们研究投资工作的价值所在。

界面新闻:可以说科技比消费投资难度更大吗?

冯明远:不能这么说,研究的重点不太一样。我们有一样的框架,在共性之下有不同的东西。科技公司要更关注技术、产业演进方向。消费类的可能是品牌营销、渠道策略。但不能说科技的研究更难,真正在茅台上赚到大钱的人也不多吧?

界面新闻:在一些基金投资者心里,投资科技的比白酒的更高端一些?

冯明远:最终还是要看结果。消费基金拉长看很赚钱,而且业绩稳定性更好。这个是行业决定的,产品护城河更高,不容易被颠覆。手机隔两三年颠覆一下,老是想着花样翻新,老公司很难维持自己的优势。

我有个平时研究的感想,科技类行业有一种价值在资本市场没有体现出来,叫做社会价值。我们有些科学技术,可能公司自己由于种种原因没挣到钱,但它有很大的社会价值,为人民群众的生活、国家利益、为其他产业的发展提供了基础。我觉得应该思考一下,是不是因为它不挣钱,就给它折价了?是不是应该给它溢价?

界面新闻:消费有很明显的龙头品牌效应。科技的小公司多,风险比较大一些?

冯明远:小公司有机会也有风险,巨头都是小公司成长起来的。消费股确实对投资来说还是不错的,预测性很强。

界面新闻:您会去配消费吗?

冯明远:目前很少,因为本身我的基金都有契约合同约定的。另外是投研积累,我以前做科技类的行业研究。原来是计算机专业,以前在平安证券也是负责通信、计算机。来信达澳银之后也是负责科技,TMT、军工、装备、新材料这些。消费类的确实比较缺乏投研积累。

界面新闻:您买的所有的股票您都会研究透吗?

冯明远:基本上80-90%都有过一段时间跟踪,如果估值合适的话就买。很多公司基本面其实没那么多变化,价格变化与市场情况有相关性。

界面新闻:您买的公司一定是您认可的优质公司吗?

冯明远:不买造假的、业务虚编的骗子公司。有一些是研发投入太狠了,经营比较激进,阶段性出现压力,就值得商榷。

界面新闻:怎么防范骗子公司?

冯明远:我们的研究工作有两个,第一个是看产品,看研发方向。第二个就是看报表是否合理。

界面新闻:有些科技公司没有盈利,您怎么看?

冯明远:要去分析原因。是竞争力不行赚不到钱,还是投研发、投产线造成的亏损。如果不是竞争力的问题,这可能不是个问题。如果因为利润问题短期暴跌下来,可能还是个机会。但如果是竞争力不行,那就没那么乐观了。

界面新闻:我听说您最关注广深地区的公司。

冯明远:是的。比较近,方便一点。在你不知道哪些好坏的情况下,优先选择近的很合理,本身对我们投研成本影响小,跟踪成本也比较低。

界面新闻:这些需要基金经理来考虑吗?

冯明远:这些对你的研究效果有影响,老远的公司你也不熟悉。广深的你肯定熟悉一点,了解的资源也会更多一些。不管是同行调研、股东大会,你都可以及时参加,很多公司都是做本地市场,了解广深公司的产品更方便。

界面新闻:您会到市场里了解产品吗?

冯明远:要了解了解。实地调研、财报研报都需要看,不能偏颇。

界面新闻:觉得平时的工作量大吗?

冯明远:这话不能这么说。我了解到管理资金规模大的,他们都很忙。就拿一位买白酒的明星基金经理来说,他们老说他躺赢,我就不太认同。我在调研的时候也遇到过他,问的问题很专业,明显对财报研究的很细,里面的每一项都看。

界面新闻:您觉得您有什么短板?

冯明远:做消费这块,确实比较少。

生活:发了工资奖金就买自己的基金

界面新闻:您觉得一个顶尖的基金经理是什么样的?

冯明远:我都没想过这个问题,真的,没空想。我的工作就是找股票找公司,每天尽量多的去找,就完事了。当然基金规模大了压力会大一些,但跟别人比不算大,现在规模差不多40亿元。我刚接手的时候五千万,找10个、20个公司就够了。现在可能要找200个公司才够。因为很多科技公司市值不是很大,流动性没那么好,有一些流动性风险需要去考虑。

界面新闻:您会买自己的基金吗?

冯明远:我从刚开始管基金就买。发了工资、奖金就不停地买自己的几个产品,这样自己也会有些责任心,不会太偏袒某只基金。

界面新闻:您的家庭资产配置是怎样的?

冯明远:不用的钱全部用来买基金。没有买房子,深圳没有,杭州有。

界面新闻:是在深圳定居吗?

冯明远:定居啊。为什么租房不能定居啊?我觉得做基金经理,还是给大家一点信心,身先士卒。就像打仗一样,自己不冲叫别人冲,这个说不过去吧?本来基金经理就不能买股票,只能买基金。

界面新闻:您在生活中是什么样的人呢?

冯明远:除了工作,比较喜欢打游戏。每周花点时间打魔兽,是个爱好。