记者 |

新三板精选层“招股书”信披与格式准则出炉。

1月19日,证监会发布了《非上市公众公司信息披露内容与格式准则第11号——向不特定合格投资者公开发行股票说明书》《非上市公众公司信息披露内容与格式准则第12号——向不特定合格投资者公开发行股票申请文件》(以下统称公开发行格式准则),自印发之日起实施。

虽然只是详细的信披文件及格式准则,但新规的下发象征意义更大,涉及到刚刚设立的新三板精选层公开发行股票说明书的格式。安信证券新三板分析师诸海滨将其视作“精选层招股书准则”的下发。

2019年10月25日,全面深化新三板改革启动。12月27日,股转公司发布的《股票向不特定合格投资者公开发行并在精选层挂牌规则(试行)》等文件正式落地,设立精选层并引入转板机制走进现实。

按照新规,在全国股转系统连续挂牌满12个月的创新层挂牌公司,可以申请公开发行并进入精选层。此次证监会发布的,就是新三板公司进入精选层时所需撰写的公开发行股票说明书详细准则。

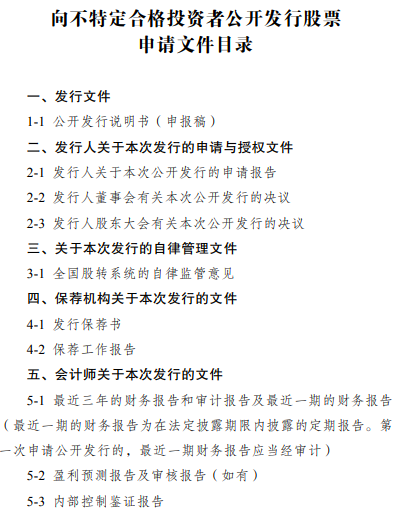

具体而言,本次发布公开发行格式准则,主要依据《公众公司办法》,规范了以下几方面内容:一是提出公开发行信息披露的总体要求,明确发行人及中介机构相关各方的主体责任;二是明确公开发行说明书的披露内容和章节设置要求,要求发行人重点披露业务与技术、公司治理、财务会计信息和募集资金运用等方面信息;三是规定公开发行申请文件的制作和报送要求,并列明申请文件目录。

“本准则的规定是对公开发行说明书信息披露的最低要求。不论本准则是否有明确规定,凡对投资者作出价值判断 和投资决策有重大影响的信息,均应披露。 公开发行说明书涉及未公开重大信息的,发行人应按有关规定及时履行信息披露义务。”新规中写明。

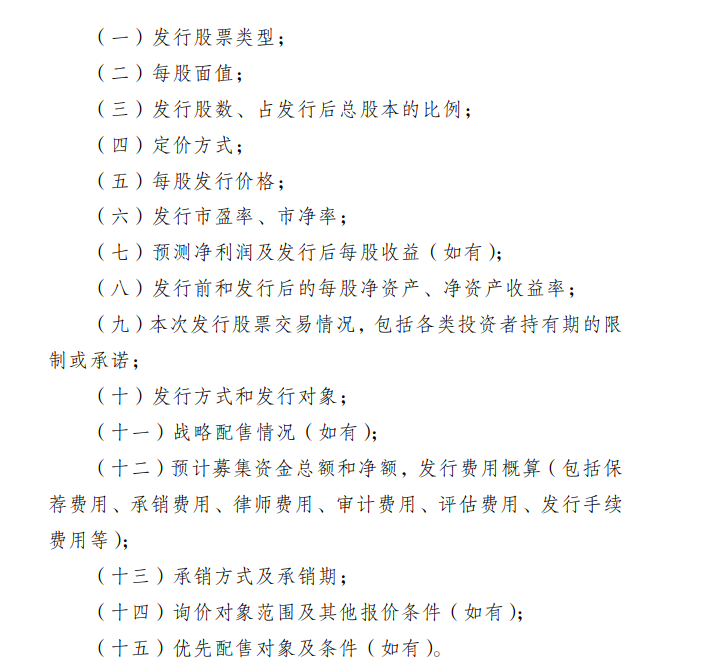

精选层公开发行发行人应披露的发行基本情况

业务与技术环节,发行人在披露主营业务模式及其演变的同时,还特别需要说明生产经营中涉及的主要环境污染物、主要处理设施及处理能力。公司主要技术门槛、技术壁垒、市场地位和与同行业可比公司的对比数据也需详细披露。

在重点说明公司治理、财务会计信息之外,新规还要求发行人结合公司现有主营业务、生产经营规模、财务状况、技术条件、管理能力、发展目标合理确定募集资金用途和规模。并披露募集资金的具体用途和使用安排、募集资金管理制度、专户存储安排等情况。

其中,募集资金用于项目建设的,应当说明资金需求和资金投入安排,并披露所涉及审批或备案程序、土地、房产和环保事项等相关情况;募集资金用于购买资产的,应当对标的资产的情况进行说明,并列明收购后对发行人资产质量及持续经营能力的影响、是否构成重大资产重组,如构成,应说明是否符合重大资产重组的有关规定并披露相关信息;募集资金用于补充流动资金的,应当说明主要用途及合理性;募集资金用于偿还银行贷款的,应当列明拟偿还贷款的明细情况及贷款的使用情况。

特别值得注意的是,公开发行说明书引用的财务报告在其最近一期截止日后6个月内有效,特殊情况下发行人可申请适当延长,但最多不超过1个月。