记者 | 陈祺欣

1月23日,猪年最后一个交易日,科达股份(600986.SH)开盘即一字跌停,股价为4.46元每股。

科达股份1月22日晚间公告,预计2019年实现归属于上市公司股东的净利润为-23亿元至-28亿元,上年同期净利润为2.63亿元。

科达股份表示,本期业绩预亏的主要原因是商誉减值准备和应收款坏账准备。“公司自2015年通过外延并购转型至互联网营销行业,同时形成了较大商誉。2019年,受宏观经济下行,上游客户行业景气度等因素影响,公司对商誉进行了初步的评估和测算,预计计提商誉减值准备合计约23亿元-27亿元。”另外,截至报告期末,公司预计计提大额应收款项坏账准备约1.06亿元。

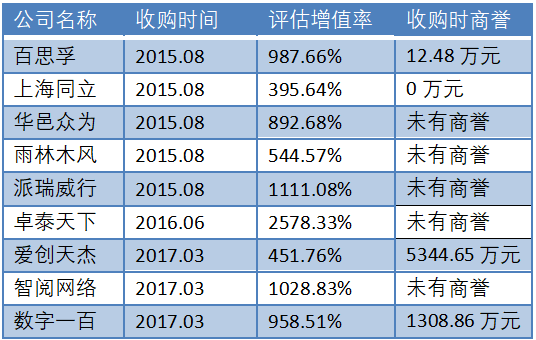

科达股份发布2019年度业绩预告后,上交所对其业绩预告事项的问询函随之而至。截至2019年9月30日,公司商誉账面价值37.37亿元,占总资产比重的33.82%、归母净资产比重的60.47%,主要由公司2015年收购北京百孚思、上海同立、广州华邑、雨林木风、派瑞威行5家广告公司,2016年雨林木风收购卓泰天下,以及2017年收购北京爱创天杰营销科技有限公司、北京智阅网络科技有限公司、北京数字一百信息技术有限公司3家公司形成。目前,上述子公司分属汽车营销、精准营销及互联网业务三项主营业务板块。

上交所要求科达股份逐一分项列示上述收购标的的商誉情况,包括商誉账面原值,本次计提减值准备的预计金额,具体商誉减值测试过程及关键参数,出现减值迹象的相关依据及损失确认方法;结合上述情况,说明本次计提大额商誉减值准备的依据及合理性,是否聘请专业机构进行过相关评估。如是,请补充披露评估具体过程及结论。

科达股份前期披露定期报告显示,2018年公司商誉账面原值40.06亿元,当年计提减值准备2.69亿元,导致公司全年实现净利润2.63亿元。同时,公司2019年前三季度实现归母净利润1.25亿元。上交所要求其说明本次大额计提商誉减值情形是否存在前期减值计提不充分,是否存在一次性计提以进行利润跨期调整的行为。

前期公告显示,形成商誉的上述收购标的中,首次收购的5家广告公司均已完成2015-2017年业绩承诺,其后2018年即有三家公司(广州华邑、上海同立、雨林木风)出现业绩下滑并计提部分商誉减值共2.61亿元,卓泰天下已完成2016-2018年业绩承诺,并于2018年计提部分商誉减值共836.56万元,其余三家标的已完成2016-2018年业绩承诺,目前2019年业绩承诺完成情况尚未披露。

上交所要求科达股份结合标的所处行业背景、同行业可比公司情况,以及收购标的全年经营情况、相关财务指标变化等信息,补充披露上述收购标的在前期业绩承诺完成的情况下,于 2019年度集中计提大额商誉减值的原因,是否存在经营基本面大幅恶化的情况,并说明是否存在通过减值对当期财务报表进行不当盈余管理的情形。

科达股份于2004年上市,上市之初的主业为基础设施施工,主要包括公路、桥梁、市政工程等;2005年,公司经营范围增加“房地产开发、销售”;2009年,公司经营范围增加“园林绿化工程设计及工程总承包和相关技术咨询,旧桥加固技术服务”。

2015年,科达股份收购上述百思孚等5家广告公司,全面进军互联网营销产业,2016年,公司所属行业变更为“互联网和相关服务”。

当初收购之际,上述标的公司均有不同程度的增值。科达股份收购百思孚、派瑞威行等五家广告公司前,公司商誉为0万元,交易后,上市公司商誉增至25.88亿元。

根据交易报告书,该商誉在持有期间不予摊销,但需在未来每个报告期终了进行减值测试。具体为各期末将盈利预测中对各个标的公司预期能实现的经营业绩与实际实现的经营业绩进行比较,若实际业绩超过预期业绩,且经营整体情况未发生重大变化的情况下,不计提该标的公司商誉的减值;但若实际业绩未超过预期业绩的,则可聘请评估机构对标的公司的股权进行评估,根据评估结果确定是否计提商誉的减值准备。