文 |

2019年,中国汽车市场分化增长的趋势依旧不减。

一边,是各类车型细分市场之间的增长差异。比如,2019年12月,SUV零售同比增长2.5%,而轿车零售仍同比下降6.9%, MPV则同比继续下滑15.2%。

另一边,是以价格区间划分的品牌阵营之间的销量差异。例如,2019年12月,豪华品牌零售同比去年12月增长16%,主流合资品牌同比下降6%,自主品牌同比下降3%。

可见,自2018年5月车市整体转头下行以来, 分化增长已经是中国汽车市场的常规现象。抛开已经持续多年的SUV与轿车、MPV的此消彼长不谈,在车市总体表现冷淡的情况下,豪华品牌的逆市增长无疑更值得关注。毕竟,一句消费升级并不足以解释这一逆势上扬趋势背后所有的动能,高端市场的销量表现、技术走向和内在变量,一定程度上也代表着汽车行业未来发展的动向。

那么,2019年的豪华车市场,在普遍增长的表现当中,透露出哪些关键的变化和变量?又会对2020年乃至今后一段时期产生哪些长远的影响?本文试着做一些回答。

进击的特斯拉和蔚来们

2019年,聚焦新能源的一众造车新势力的纷纷量产投放,给现有豪华车市场带来了新变量。其中,豪华轿车市场迎来了特斯拉Model 3的挑战,而豪华SUV市场则感受到了蔚来的进击。

2019年1月7月到2020年1月7日,这是属于特斯拉中国的一年。

一年时间,“中国速度”让特斯拉在上海完成了从奠基到量产的全过程。2020年1月7日,国内第一批车主交付完成。随后,特斯拉宣布国产Model 3正式进入30万元以内价格区间。

30万元,这是豪华中型轿车成交的主力价格区间,也是每个豪华品牌赖以生存的腰部市场。既承担着品牌启下承上的战略作用,向上输送更大基盘的增换购客户,向下则以入门级的价格完成品牌下潜,触达更多年轻用户;同时,又是品牌车型版图延展和繁衍的中枢,牵一发而动全身。

然而,这一战略要地,或将因为国产Model 3的入场而被打破、重塑。

首先,在北美市场,Model 3已经完成对ABB的集体逆袭。根据美国新闻网站Cleantechnica的统计,2019年1至11月特斯拉Model 3的销量已经达到12.8万辆,超过同级别宝马2/3/4/5系的销量之和(10.4万)、奔驰C/CLA/CLS/E系之和(9.5万)、奥迪A3/A4/A5/A6之和(7万)。

可见,在美国市场,高端智能电动汽车已在豪华品牌最大的“钱袋子”上撕开一道口子,特斯拉Model 3已经改写了这一市场的版图。

回到中国市场,据特斯拉中国方面的消息,国产Model 3官降消息一经公布,短时间内这款车型已经收获了超过2.7万个订单。很多年轻消费者向路由社表示,当Model 3入门车型位于35万元指导价的时候,他们还会综合考虑一下传统豪华品牌的品牌价值、可玩性,但是当Model 3直降5万以后,他们消费心理的天平更倾向特斯拉就比较明显了。

更具杀伤力的消息,是特斯拉不断提升的国产化率。特斯拉宣布,2020年7月,国产Model 3车身零部件国产化率将达到80%,2020年底达到100%。对此,乘联会崔东树认为,后续国产Model 3的价格可能还会降至25万元左右,比美国市场便宜10%。兴业证券发布的研究报告则更为激进,认为国产Model 3还将具备27%-34%的降价空间。

毫无疑问,在年轻消费者之于豪华中型车略显不足的购买力面前,价格仍然是平衡预算与消费决策的一个关键要素。

除了国产Model 3对ABB豪华中型车的威胁,在中型和中大型SUV市场,2019年,蔚来也成为搅动格局的变量。

上险数据显示,2019年12月,蔚来品牌上险数达3184辆,连续五个月环比上涨,全年上险数达20749辆。其中,ES6 上险数达2547辆,稳步攀上2500辆的门槛,继续卫冕纯电动SUV市场销量冠军,连续第五个月进入豪华中型SUV细分市场前十。据蔚来汽车董事长李斌透露,ES6在上海等地区甚至进入了前五。

此外,2019年1-12月,ES6 累计销量11490辆,以半年的销量在豪华中型SUV市场排第12位;在可选装三排座的豪华SUV市场,2019年ES8累计销量达9259辆,以细分市场第六名的位置收官。李斌还向路由社表示,在30万元SUV级别当中,蔚来名列前十名,平均售价达到了40万元。

可以预见的是,2020年,随着蔚来销售网络的继续扩展,在产品力全面提升的全新ES8和9月量产的蔚来EC6的共同加持下,蔚来今年的销量很有可能再进一步。毕竟,在2019年补贴退坡以后,蔚来汽车也仅在7月份的销量有所下滑,高举高打的策略,一定程度上已经戒除了对于补贴政策的依赖。

换句话说,40万元级别的豪华SUV市场,将迎来一个不容忽略的分食者。

综合以上两个案例不难看出,2019年,纯电动汽车品牌的高速发展,已经产生了一定的“竞争溢出”现象,它们超出了本身所处的纯电动汽车市场,开始与传统豪华汽车品牌在30-40万元区间的“短兵相接”。

除此以外,另外一个不容忽视的变量,是消费者代际和心理的明显变化。

据尼尔森最新发布的《2019年豪华车市场发展白皮书》显示,当前,多数消费者都认为一辆豪华车的配置应该是智能的、科技的,而新生代消费者更加注重产品自身品质及性价比,传统消费者则更加注重品牌。

此外,巨量引擎的研究也在佐证这一点,其研究显示,特斯拉、蔚来等高阶势力的品牌及产品成为用户在内容消费领域的核心关注热点;高阶势力产品的宣传也已不再局限于传统的外观、内饰、价格等层面,智能网联或成争夺用户的关键。

可见,随着诞生于互联网一代的Z世代消费者登上主力消费舞台,其带来的消费增量,将更多惠及新势力们的增长。

老牌玩家们的内部裂变

2019年,70万辆、20万成为豪华品牌阵营的分界线。

怎样理解这两个数字?

首先说一说70万辆的意义,这是豪华品牌第一阵营与第二阵营的分界线。

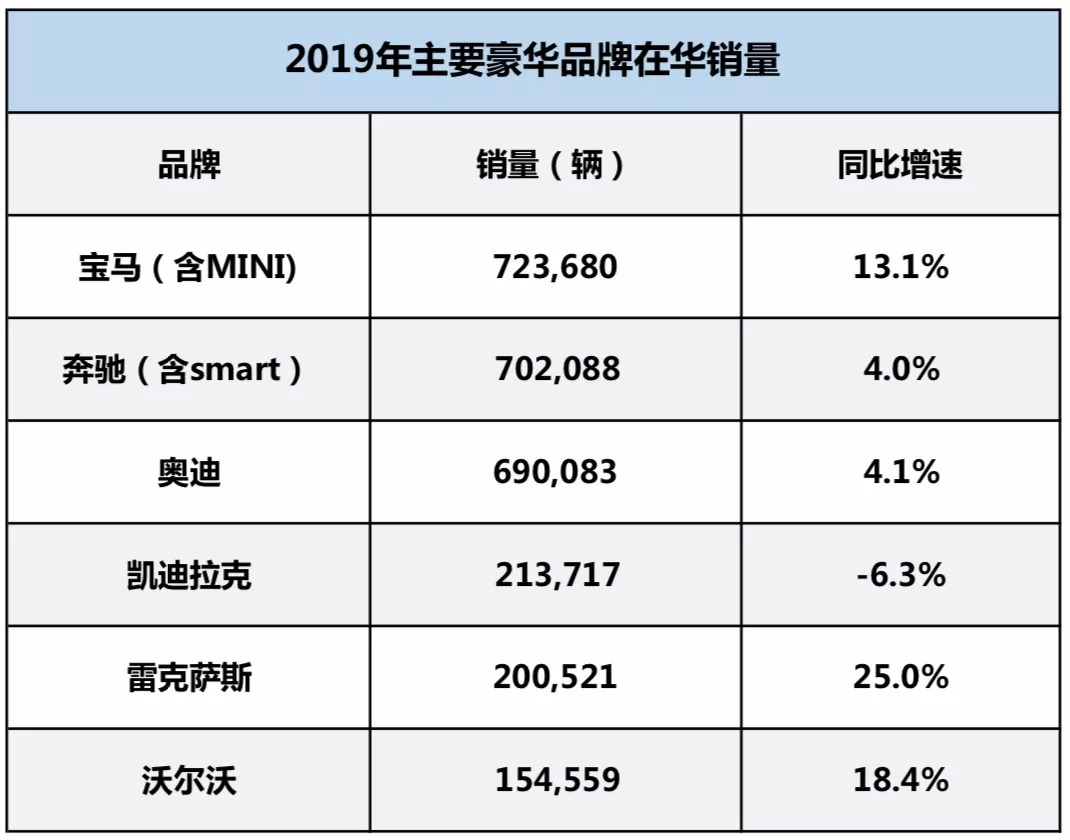

2019年,豪华品牌第一阵营发生了剧烈变化。据公开的销量数据显示,2019年1-12月,宝马集团以723,680辆的成绩夺得冠军,同比增幅达到13.1%;奔驰汽车排名第二,首次突破年销量70万辆大关;而长期稳坐中国豪华品牌销冠的奥迪,只取得了4.1%的增幅,屈居第三位。

可见,中国豪华品牌市场,终于从此前的ABB(奥迪、宝马、奔驰)回归BBA(宝马、奔驰、奥迪)阵型。

另一方面,这也标志着,2019年豪华车市场开始进入一个新阶段。具体特征就是强势的一线品牌月销量即将步入7万辆时代,年销量进入“70万辆+”时代。

其实,豪华品牌头部三强之所以取得这样的成绩,除了更为深厚的品牌力,也源于其长久以来对中国市场的精耕细作和持续推进的本土化。对于2019年的市场而言,产品投放周期的轮换——即产品大小年的分布,也是头部三强形成目前实力对比的重要原因。

以宝马为例,2018年被称为宝马的“X之年”。在走势亮眼的SUV市场,宝马不仅推出焕然一新的“X家族”产品阵列,并国产了X3,年度整体销量也跃升至64万辆。2019年,宝马又以“大型豪华车之年”的名义,采取了更为积极的产品攻势。

2019年4月,全新SUV旗舰X7上市;5月,中期改款的7系上市;6月,全新一代3系上市;8月,X3 M及X4 M上市;10月,中期改款的国产X1和X2上市;11月,全新BMW X6、全新宝马320、330上市。

相较之下,两位老对手奔驰和奥迪在新产品方面则显得捉襟见肘,新款GLC L和全新Q3是为数不多的主力车型更新。

自2016年以来,奥迪品牌在中国市场便陷入了发展的瓶颈期,连年受挫,取得4%的增幅也在情理之中。此外,奔驰汽车还遭遇了“西安奔驰女车主”这样的黑天鹅事件。以上种种,都是2019年豪华头部三强格局重塑的因素。

2019年豪华车市场新阶段的第二个特征,就是第二阵营逐渐与头部品牌拉开了差距,年销20万辆开始成为第二阵营的一条基准线;同时,品牌力也成为影响这一阵营销量的重要指标。

下面我们来一一做些梳理。

根据2019年的销量数据,路由社发现,凯迪拉克品牌以213,717辆的成绩,成为豪华品牌销量的第4名。但是在该阵营一片正向增长的态势下,凯迪拉克却同比下滑了6.3%。而同比暴增25%的雷克萨斯,在首次越过20万辆的情况下,与凯迪拉克的差距继续缩小到了1万余辆。

深入考察不难发现,雷克萨斯的增长并非一蹴而就,更多的还是因为全新ES上市后,品牌力增长所带来的对销量的反哺。而这正是凯迪拉克相对弱势的地方,同时,再叠加ATSL、XTS退市之后,CT5尚未及时补位的因素,凯迪拉克的同比下滑就不难理解了。

当然,除了上述第一、第二阵营之间的品牌力差异,2019年豪华车市场走势,还有一个更为明显的特征就是集中年轻化,以产品向下、价格向下来换取销量和市占率的上扬。

2019年,豪华车市场已经进入一个消费释放的新常态。以前豪华车是豪门大户,各种高大上,现在用户消费升级,豪华品牌产品下沉,各家都在赤膊上阵,进一步蚕食非豪华车所在的细分市场。

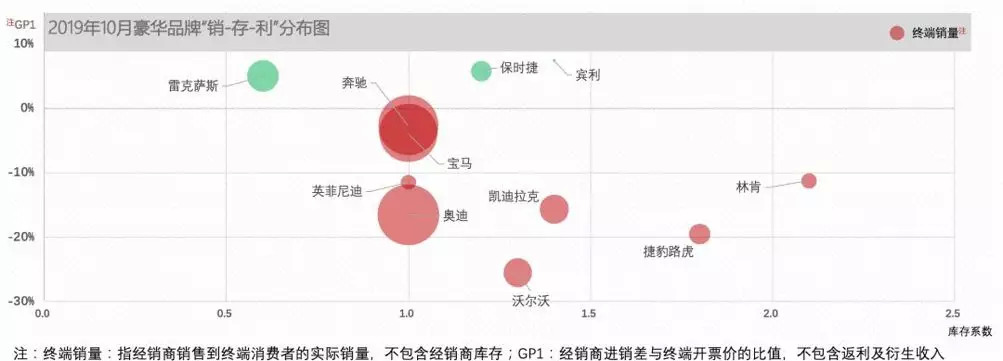

在价格体系方面,流通协会的数据显示,2019年1-10月,新车以及毛利率GP1(注:经销商进销差与终端开票价的比值,不包含返利及衍生收入)为正值的豪华车品牌只有雷克萨斯、保时捷和宾利,这代表着这三大品牌的毛利率较好(未出现价格倒挂现象)。

而传统豪华三强奔驰、宝马、奥迪的GP1均为负值,其中奥迪的GP1负值最大。

再者,凯达研究院于12月初发布的《2019年10月中国豪华车市场脉搏报告》显示,今年1-10月,豪华车裸车成交价整体呈下降趋势,单车裸车成交价为38.4万元。

其中,奔驰的裸车成交价最高,为41.8万元;其次为宝马的39.8万元,奥迪的裸车成交价则低至30.3万元,甚至不及沃尔沃的33万元。而凯迪拉克的裸车成交价则维持在25万元左右,去年年中国五、国六切换的后续压力,依旧存在。

可见,2019年,在行业瞩目的自主品牌向上的并行空间内,豪华品牌价格倒挂的现象十分明显。它们正在通过急剧的价格下沉,以换取正向增长,占据更多的市场份额。因此,除了关注豪华品牌的销量增长,我们更要审视其逆市增长的深层次原因。

不可回避的问题是,以价换量的策略很容易形成“降价—销量回暖—不降价—销量下跌—再次降价”的恶性循环。

从过往的经验来看,受降价侵蚀后的品牌力下挫是很难正向恢复的。所以,在经过2019年的新一轮市场价格博弈之后,雷克萨斯品牌效应继续增强,奥迪、凯迪拉克、沃尔沃等品牌力的减值问题会被进一步放大。

而在产品方面,豪华品牌都普遍存在占领所有细分市场的紧迫感。比如入门级豪华SUV市场,奥迪已经推出了全新Q3,完善Q2L、Q3的双车矩阵,同样的策略也被宝马所接受,甚至奔驰也忙不迭地上市了GLB,还放出了全新GLA的消息。

这些都是以产品下沉带动品牌下沉的真实案例。而这样的策略,一定程度上规避了过分透支品牌力的弊端,也是在抢夺传统动力车型最后的份额和红利。

因此,2019年的中国豪华车市场在转型期的动荡中,排名、份额都发生了急剧变化。毕竟,当前汽车市场竞争激烈,转型期成本压力明显,即便行情看涨的豪华车品牌也同样承压。

豪华车市场增长新动能

不难预见,2020年的豪华车市场,将处于一个交错着竞争、增长与转型状态的关键节点。

“从产品矩阵来说,几乎每个细分市场都被占领了。豪华车基本已经布局到四线以下城市,乘用车可能一到五线城市基本上都已经部署。豪华车的竞争也进入了存量竞争,竞争是白热化的。”奥迪中国执行副总裁陆逸这样预判2020年豪华车市场。

路由社对此观点表示部分赞同。如上文所述,随着国产Model 3的量产爬升、蔚来SUV的恢复性增长,以及其他造车新势力的量产车型入场,2020年的豪华车市场,无疑会受到新势力的挑战甚至挤压,两者之间的对抗或许会进一步明显。但是,这些变量的力度较小。

在一定程度上,2020年的传统豪华车市场,想继续保持高位增长的压力会继续加大,增速大概率也会收窄,但正向增长的趋势或将能够持续保持。

这背后的一个理由,或者说其中一个动能,就是中国豪华车的渗透率相比欧美等成熟市场还有一定的差距。数据显示,中国豪华车市场的渗透率基本在10%左右,但在欧洲超过20%,北美则是14%-15%。这样的渗透率差距,是中国豪华车市场在2020年维持正增长的底气所在。

同时,即使部分新势力会蚕食传统豪华品牌的市场份额,但是,正所谓失之东隅,收之桑榆,以2019年的市场情形来看,传统豪华品牌在2020年继续向下分食合资品牌的态势也会延续。

所以,2020年的豪华车市场大概率将是一个正向增长、增速有一定收窄、市场份额快速流动的一种状况。也许,其中还会涌现出首个销量接近80万辆的豪华品牌。

另一方面,对于特斯拉、蔚来们的进攻,传统豪华品牌同样不会坐以待毙。

以奥迪为例。“奥迪会坚持发展电动化。到2021年,将会在中国市场推出9款新能源车型,其中超过50%是纯电动车型,其它几款都是插电式混合动力车型。”奥迪中国执行副总裁陆逸与路由社沟通时表示。

此外,上汽奥迪在2020年投产的国产奥迪A7L,也将是奥迪在华反弹的重要增量之一。

宝马在日前举行的媒体新年沟通会上也提及,将在2020年推出17款车型。其中,一季度推出三款新能源车型:BMWX5插电混合动力、5系插电混合动力升级版和i8极夜流星限量版;年内纯电动iX3将国产上市。到2020年年底,宝马在中国的新能源产品阵容将达到六款:纯电动的i3、iX3,插电混合动力的X1、X5、5系和i8,基本覆盖了从紧凑型到中大型、乃至中大型跑车的广阔市场区间。

再来看奔驰方面的动作。2019年,奔驰接受北汽入股、新建北京奔驰新能源工厂、推动EQC的国产上市进程。同时,奔驰还与吉利成立共享出行公司、合资公司“智马达汽车”,与比亚迪共同增资腾势,并将腾势X纳入奔驰的体系之中。以上种种,都是奔驰在华积极布局新能源与出行业务的表现。

综合来看,2020年,将是传统豪华品牌向新能源大踏步、全方位转型的起点之年,它们迫切希望在保持传统燃油车优势地位的同时,能够抵御特斯拉、蔚来们的进攻,创造新的增量。

但是,豪华品牌想要全面转型新能源的问题也显而易见。2019年12月,奔驰EQC和奥迪e-tron分别只销售了73和44辆,在强大品牌宣传攻势、高密度渠道网络的加持下,仅仅取得这样的成绩,可以说是一言难尽。这至少表明,即使有品牌力的背书和渠道的推动,现阶段“不走心”的油改电产品,仍然缺乏市场的生存空间,也很难真正打动消费者的购买。

因此,在完全的电动化时代来临之前,做好过渡方案的推广和应用,仍然是传统豪华品牌无法绕道的难题。

最后,路由社也为各位读者留一个开放性的问题,请大家一起思考和研讨。在豪华车价格倒挂现象不断加剧、造车新新势力的新产品不断入场的情况下,2020年这个新旧势力的正面交锋之年,在20-30万元这一价格区间,是否已经形成了一个高端新能源汽车品牌的有效生存空间?又会有哪些新品牌能够在这一区间内最终存活下来呢?