文|卓鹏战略创始人 田卓鹏

过去2019年,白酒行业发生了巨大的变化。

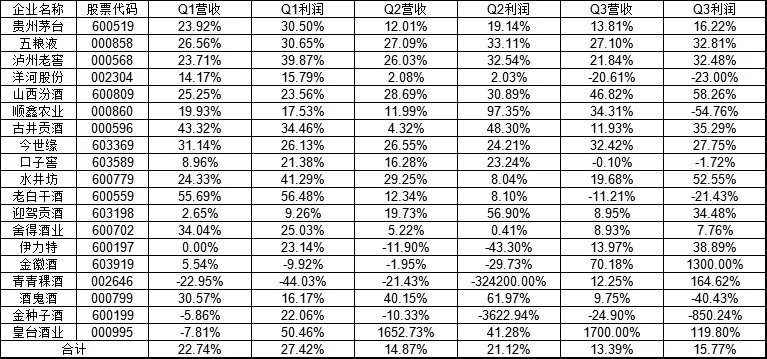

首先是,从19家国内白酒上市公司前三季度数据看,白酒行业自经历走出调整期的小爆发后,增速呈现总体放缓的趋势,或预示着行业真正进入完全成熟期。

其次是,茅台与五粮液在过去的一年集团营收超千亿元,其中酒类销售业务超880、500亿元,占据行业总规模的20%以上,创造行业前所未有的新高点。

第三是,百亿酒企军团又添新成员,洋河、泸州老窖、剑南春、郎酒、汾酒、古井贡酒、牛栏山、茅台系列酒、五粮液系列酒九大百亿军团加上习酒等准百亿军团也占据行业总规模的20%以上。

A股主要白酒上市公司2019年度Q1、Q2和Q3单季度同比增长率对比表

总体而言,2020年白酒行业将是集中和分化的叠加之年。集中是向百亿军团、千亿军团集中,进入后千亿、后百亿时代集中化将更加明显,竞争的逻辑也将发生改变。而新分化是则呈现出九大分化的趋势,包括名酒的分化、香型的分化、产区的分化、消费的分化、流量的分化、营销的分化、零售的分发等,2020年这九大分化将愈加明显。

一、后千亿时代领头羊的竞争逻辑。

随着茅台和五粮液集团营收已破千亿,其他酒企短期内难以企及。进入千亿时代确实也为行业注入强心剂,但如何持续保持优势,维护良性发展势头,不断挖掘新的增长点,将是两大领头羊为后千亿着重思考的问题。

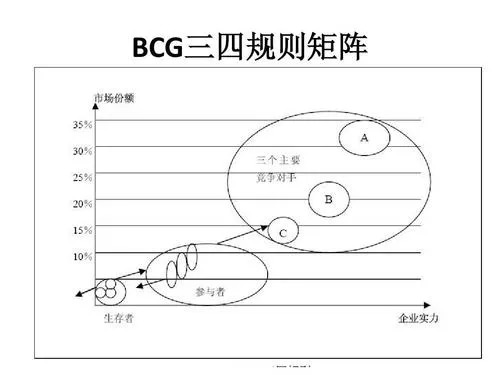

一是行业占比之争:根据全球著名咨询公司波士顿的经典三四规则矩阵理论,作为行业领先者,市场占有率需达到15%以上。同时,在领先者中企业的数量不会超过三个,任何两个竞争者之间2:1的市场份额是一个均衡点,无论谁想打破都是不切实际且得不偿失的,在三个竞争者中最有实力的竞争者市场份额又不会超过最小者的四倍。

从两个破千亿的集团酒类销售业绩来看,市场占有率茅台已经超过15%,五粮液也即将触碰15%临界点,而茅台与五粮液之间的2:1均衡点也即将成型。无论是谁都将需要着重思考,在如何保持均衡点同时又进一步将自身规模扩大,挤压参与者和生存者的空间。巨大的规模将导致集中化更加明显,对整个行业形成虹吸效应。

二是腰部之争:对于两大龙头来说,超高端价位基本上确立,未来规模持续扩张的动力将主要逐步向下移,千元之后的腰部之争就成了重要的焦点。上腰(400-600价位)要引领,代表本品牌张力战;中腰(300-400价位)要鼓起,上演百亿规模置换战;下腰(100-200价位)变底盘,拉开新底盘阵地战。

三是短板之争:两大领先者尽管在千亿以后与其他竞品企业来说有一定的优势,但或多或少都存在一些短板,无论是经营管理、组织结构、品牌建设、市场掌控、营销创新等都有需要进一步加强的地方。五粮液在18年和19年的1218大会上也提出补短板的思想。未来谁先找到企业发展的短板,谁的短板补得快,谁将取得更大的发展空间。

二、后百亿时代参与者的竞争逻辑。

与两大领先企业相比,洋河、泸州老窖、剑南春、汾酒、郎酒、古井、牛栏山、茅台系列酒、五粮液系列酒等企业,已经跨入百亿门槛。一方面,领先者行列还有空档,谁先撞线成为第三个领先者,将从百亿阵营中诞生。另一方面,如何进一步稳固现有规模,对百亿企业而言明年需要三个方面需要重点运作。

一是,深度全国化:虽然百亿企业都基本上完成了全国化布局,但在布局的深度上,不同的企业有天壤之别。百亿企业想要打开新的增长空间,仅靠大本营的支持是不现实的,没有深度全国化就没有未来。而深度全国化考验的是模式的升级迭代能力、渠道的深度运作能力和消费者的培育和凝聚能力,也只有在全国市场内品牌、组织和渠道上做到均衡和深入,才能抵抗得了百亿企业之间及两大领先者扩张的压力,才能在下一轮竞争中打造基本盘面。同时,百亿酒企的深度全国化将进一步挤压地产酒的生存空间,因此2020年深度全国化风潮将再起!

二是,大商之争:在白酒行业竞争集中化激烈的今天,准百亿企业想要快速踏入百亿,而过百亿的企业想要快速达到200亿,过二百亿的企业想要向进入领先者行列。争夺大商将成为优先选择,因为大商不仅是行业的稀缺资源,亦是快速扩张深度全国化的联姻保障。因此百亿企业如何争取到大商的深度认可、并能在大商的深度配合下精耕细作市场,是百亿企业快速发展的选项之一。

三是,大省之争:双大本营或多大本营是巩固现有规模并进一步扩张的战略举措,也是企业持续造血、有序扩展和区域联动的关键。因此像河南、山东、广东、浙江和东三省等消费量大但本地品牌弱势的省份,是百亿企业进一步深耕挖潜的优先选择对象,这就面临着多个百亿品牌企业与当地企业的全方位竞争,大省之争将越来越激烈。

无论是领先者的后千亿时代,还是参与者的后百亿时代,行业发展都在向百亿军团集中。也正是后千亿时代、后百亿时代,他们凭借超强的吸金能力、超强的挤压能力,也将造成中国酒业2020年将呈现九大新分化的现象。

- 名酒的分化

虽然行业向名酒类名酒集中的趋势明显,但名酒类名酒之间的分化也是十分的明显。

一是、规模分化:在传统名酒企业中,百亿名酒企业与非百亿名酒企业之间的规模差距将越拉越大,一二线名酒将泾渭分明。而对于大部分非百亿名酒来说,特别是如舍得,甚至前年风生水起的水井坊在百亿阵营扩大的今天,如果不继续加速发展,均有可能在本轮竞争中被落下,在规模上如何快速突破50亿关口将成为2020年的核心命题。

二是、势能分化:在企业吸商势能、品牌吸睛(消费者)势能、产品吸金势能上,百亿名酒企业与非百亿名酒企业的品牌势能分化将进一步凸显,对于非百亿名酒企业未来的战略路径上要么向上走,要么赶规模,不上则退!

三是、价位分化:600元价位档将成为百亿名酒与非百亿名酒的分水岭,百亿名酒企业将牢牢占据600以上的新高端价位,而非百亿名酒企业的天花板矮化是制约其发展的主要原因,一方面是在600元以上战略大单品存在缺失,另一方面是势能上的差距将制约他们在新高端价位的影响力。

- 省酒的分化

省酒的话题成为当前绝大多数区域性白酒企业关注的焦点,也成为省酒成为区域酒企竞争的焦点之一。然而随着行业竞争的变化,省酒的标准也在不断分化主要体现以下三个方面:

首先是规模分化。50亿成为省酒新的门槛,只有超过50亿才能在与省内品牌竞争中处于绝对优势,才能具备区域化乃至泛全国化的基础。但目前很多省内领先的企业仍在30亿以下徘徊,对于这类省酒而言缩短差距、赶速度不仅成为其主要命题,同时,如何保住大本营市场更是他们的首要命题。

其次是产品分化。省酒的一个重要参考依据是核心产品占据的价位。纵观50亿以上省酒的快速扩展,300-400元价位产品发展完善,500元以上价位也逐步培育起来;而30亿以下省酒企业核心价位段还在100-200元左右,300-400元战略大单品没有跟随大行业趋势及时培育上规模,错过了快发展的时机。

最后是底盘分化:100-200价位是省酒的腰部,但是已经成为了名酒的地盘,加之省酒和区域白酒的底盘则是百元价位以下盒装产品和60元以下大众光瓶产品,这三大价位是省酒生存的根基。而新阶段,三种底盘产品是否向上延伸到更高级别的消费场景,向下延伸到更多的长尾渠道,这上下底盘分化的结果将直接影响到企业的发展。

- 产区的分化

产区内酒企逐渐分化,主要体现在两个方面:

一是产区内部分化:龙头过热,尾部过弱,龙头企业与其他企业差距越来越大,均向龙头企业集中,而大部分尾部企业并不热,呈现龙头热龙尾弱的形式。以仁怀、宜宾、泸州、宿迁、汾阳为代表的产区,龙头企业一骑绝尘,产区内其他企业难以望其项背,差距越来越大,而且未来的差距将越发巨大,形成不可跨越的鸿沟。

二是产区之间分化:品类过热,品牌过弱,热度产区不仅有龙头的因素,也有品类的因素。一方面是酱酒产区在高端火热,清香产区在中低端火热。另一方面,虽然产区火热但大部分品牌并不热,像酱酒产区只有有茅台、国台、钓鱼台等少数品牌火热,同产区内众多中小型酱酒企业则也在逐步没落,只能卖点基酒或原酒,呈现冷热明显的分化现象。

- 香型的分化

茅台带动了酱香,汾酒带动了清香,整个行业里面出现了浓清酱三国杀现象。浓香逐渐被蚕食,进一步被挤压,清香大众热,酱香高端火。在汾酒带动下,整个清香除了青花汾酒之外,汾酒高速发展及老玻汾带动下山西大众清香光瓶开始火热,笔者判断下一个百亿级高线光瓶可能是老玻汾。同时在大众光瓶阵营中,这几年亦是二锅头出尽了风头。酱香火就不必过多赘言,老田预判2020行业整体活跃指数将从“名酒+酱酒”热,转向“单一酱酒”热,行业“浓染酱”现象进一步凸显!

与此同时,对于区域酒企则走向香型复合化趋势。区域酒企面临着升级压力,面临着新高端竞争压力,想正面PK名酒,需要品质升级、颜值升级和价位升级。特别是在200-400元价位,而这个价位正处于以泸州、剑南春等为代表的浓香型名酒的优势价位段,而作为区域白酒在品牌和资源等方面处于相对弱势的形势下,为和各类名酒进行品质上正面的竞争,不得不采取差异化香型、口感复合化策略,从而使得区域白酒向复合化方向发展,例如山东贵人道推出的新高端品牌国之道主打馥雅香、山东红太阳红色经典红一号主打五粮复合香、琅琊台的琅琊香等复合化香型。

- 消费的分化

随着人民生活水平的稳步快速增长,人民群众对酒水的需求更加多元化,健康理念、小众理念、品质理念、颜值理念伴随着生活习惯的改变和年轻消费群体的增加,逐步影响着白酒消费理念。

健康消费的兴起:少饮酒、喝少酒、喝好酒、低度化、健康化。政商务健康意识越来越强,与健康理念相关的品类,例如酱香品类、黄酒品类迎合大健康需求,未来发展潜力巨大,同时健康果露酒也正从大众消费逐步向更年轻消费群体和更高级消费场景扩展。

小众消费的兴起:圈层化兴起,根源是消费阶层的变化。不论是消费能力所区隔的新圈层还是相同或相似属性所组成的圈层,必然带有一定的边界性,导致圈层分化,形成更多小众消费,追求个性、追求品质,追求个性、追求颜值,为颜值买单。

- 流量的分化

随着互联网的发展,餐饮不再是等客上门,而是主动出击。餐饮流量分化最典型的案例就是外卖和网红餐饮的兴起,很大程度的分化了传统餐饮店的流量,也成为了众多餐饮店生意下滑的重要因素之一。这也对酒行业来说也是一个巨大挑战,餐饮终端不仅是一个流量入口,更是一个巨大的流量通道;不再是一个静态的场景,而变成了一个流量转化的UGC平台。如何针对餐饮终端流量的分化打造独属于自身品牌的吸流、引流、交流的平台,将成为2020年的酒类(特别是高线光瓶酒)餐饮渠道打造的核心命题。例如以石花花间一壶酒所代表的文化光瓶酒,依托于传统文化,把传统诗书融于现代酒水消费场景,通过针对网红店、新中餐等现代餐饮渠道的整体氛围打造,将传统文化用现代年轻人喜欢的方式和语言充分表达出来,在餐饮渠道打造诗酒文化,呈现品牌文化与主张来获取消费流量。

与此同时,线上消费越来越普及,白酒线上销量份额是逐步提升的,因此线上分流线下渠道的现象是大势所趋。

跨界消费也成为一个大趋势,通过跨界合作的形式打造跨界消费。例如与茶馆等跨界合作打造茶酒融合消费,与故宫文创跨界合作打造贩卖文化消费、与直销银行保险大客户系统跨界合作等。

- 用户的分化

随着80后步入社会中坚阶层,90后踏入而立之年,白酒的消费人群在不断分化。本轮新高端动力源自新商务消费升级,而这轮新商务消费升级与以往有所不同。一是新旧商务用户分化,二是新旧政务用户分化。而新旧用户的转换主要是70、80、90后的权利交接,商务消费逐步以80、90后为主。随着时间的推移新商务运动就会发展成熟,不管是政务权利的交割还是商务权利的交割,都将会转移到80后一代,出现80后省长、市长,85后县长,80后超级企业家,80后商务群体逐步登上历史舞台,成为社会发展的中坚力量。

同时,他们的消费观和价值观与以往的商务群体完全区隔,呈现出个性化和多元化色彩;他们不爱电视,爱手屏;不爱权威,爱大V;不爱奖杯,爱口碑;不爱大众、爱小众;不爱教育,爱参与。他们更加注重品质、注重颜值、注重轻奢、注重健康,他们拥有国际化视野和全新的审美方式。这种消费代际的割裂将促使白酒行业重构新的价值标准体系,不能再用应对60、70后的传统商务营销方式强加给80、90后新商务人群。各企业在品牌塑造,产品塑造,价值观塑造,营销模式,创新推广都需要迎合80、90后消费者进行变革,否则将失去未来。

- 营销的分化

随着竞争越来越激烈、消费群体越来越细分、营销手段越来越同质化,新的营销模式呼之欲出。传统营销主要集中在抢排面、强陈列、做婚宴、做品鉴、做回厂游等方式,主要围绕着渠道做工作。相比于传统营销,新营销主要借助于互联网和大数据等新的工具,以数字化营销、社会化营销为代表,直接面对消费者,通过直接与消费者的交流和沟通,来实现聚粉、凝粉、固粉和扩粉的目的。新营销可通过微博、微信、自媒体,漫画、动图、短视频,社群、网红、小游戏等火力全开,通过专业团队运营,开辟新生代自己的战场。

随着优质经销商作为稀缺资源被瓜分完毕,如何吸引和深度捆绑优秀经销商、更好的提高经销商的凝聚力和挖潜经销商的资源及积极能动性,需要新的厂商机制来进行探索。国台作为股权机制创新试点成功案例,促进了国台销售快速发展,成为酱酒新贵崛起的典范。同时,酒鬼内参、状元红公司创新股权机制建立新的营销平台公司,都是创新机制的先行者。

对于酒类行业来说,重销售部,轻市场部,随着内容营销时代来临、互动营销时代来临、新媒体应用时代来临,没有强大的市场部就没有品牌的未来,江小白的异军突起亦是因为其拥有庞大的内容制造团队。未来市场部变得越来越重要,市场部的制造内容能力、精准营销能力、创新推广能力、话语体系重塑能力决定了企业核心竞争力的系统打造和市场赢销力。

- 零售的分化

随着新零售超级风口下,我们国家的连锁便利店百强企业只占6.5%,整体连锁化程度与欧美日等发达国家差距很大,日本连锁店前三名占到90%以上。烟酒店渠道连锁化是一个趋势,因此华致酒行、1919、酒仙网国际名酒城、中粮名庄荟等新型连锁不仅快速发展,也得到了资本市场的青睐。

同时新零售将成为零售业重塑和中高端酒的主流模式。新零售模式凭借其“多场景、深互动、高粘性、强链接”的特点成为酒类连锁和中高端酒水的必然选择。新零售可以通过“线上、线下、店内、店外、产品、服务”六大赋能全面提升连锁门店的经营效能。而将新零售模式与中高端酒体验馆、会员俱乐部社群营销相结合,则可以解决中高端酒水消费场景、消费频次的问题。

最后,2020年中国经济在三期叠加的作用下平稳下行,GDP增长率保6%是大概率事件,白酒行业的增长压力会随着经济增长的压力变化而承压。在经济大环境没有大变化的前提下,尽管明年中国经济可能遇到这样或那样的不确定性,但社会财富总额不会有大的变化、中国酒水消费总盘也不会有大的变化,因此中国白酒总体的增长趋势不会改变。在千亿、百亿及准百亿酒企总体规模在3000亿元左右,未来可能达到4000亿的情况下,对大部分酒企要思考如何创新构建企业的增长新动能,如何迎接新时代的到来,只有不断把握新趋势,洞察新需求,创造新消费,才是应对未来的铁血定律。

旧兮送往,新兮迎来。庚子甫致,金鼠迎瑞。值此新旧交替,佳节来临之际老田代表卓鹏战略,携卓鹏战略团队,给大家提前拜年,预祝各酒企、各酒商、各从业者能够快速适应大环境趋势的变化,积极应对缩小新分化,来提高企业的盈利能力,保证企业长久持续快速发展。