记者 |

1月10日,红阳能源(600758.SH)迎来5.35亿股的大额解禁。

此次解禁股份来自公司控股股东——沈阳煤业(集团)有限责任公司(下称“沈煤集团”),占总股本的40.47%。解禁股为定向增发机构配售股份。此次解禁后,红阳能源限售股仅有127.4万股,不足公司总股本的0.1%。

红阳能源主要从事煤炭及电力生产和销售,其中煤炭业务收入贡献占比过半。公司下属6个煤矿及2家热电联产电厂,据公开信息显示,红阳能源主力矿井周边铁路设施较为完善,而下属热电厂更具有典型的区位优势在当地并无竞争对手。

但是沈煤集团的这笔巨额股份的解禁,并不会带来股价上的太大变化。因为这笔股权早已因合同纠纷被司法冻结。2019年11月26日,因借款合同纠纷,沈煤集团所持红阳能源合计约5.49亿股股份(占总股本的41.51%)已被冻结。

中伦文德律师事务所律师徐晨玉认为,股东的股权被冻结后,其财产权利和涉及股权价值变化的非财产权利将受到限制。法院对股东的股权进行冻结,意在对股东的股权进行固化,防止其股权价值的贬损。换而言之,股权被冻结的股份即便解禁,被执行人也不得自行转让。

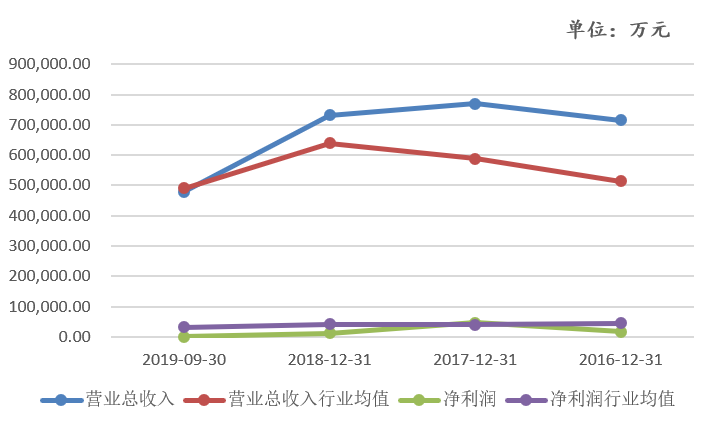

虽然短期内限售股解禁不会面临股价下跌的压力,但红阳能源近几年业绩表现欠佳。从营业收入总额出发,红阳能源表现名列前茅,整体高于行业均值,但是其净利润表现却整体在行业均值之下。

2018年尤为明显,2018年全年实现营业收入73.11亿元,同比下滑4.94%。但其净利润却仅有1.12亿元,同比下滑75.81%。截至2019年前三季度,公司仅实现净利润0.1亿元,不及2018年全年实现净利润的10%。

值得注意的是,从2018年开始,产能置换造成的营业外收入就已经对公司业绩起到了举足轻重的作用。

2018年公司营业利润仅有11.5万,在转让了129万吨产能,置换了1.85亿元的营业外收入后,公司净利润才稍有回升。相比之下,2019年前三季度,公司营业利润实现-0.3亿元,在转让72万吨产能置换了0.97亿元的营业务收入后,公司才实现了扭亏为盈。

此外,红阳能源近年来,无论是净资产收益率(下称ROE)还是资产回报率(下称ROA),整体表现均低于行业平均。尤其系2019年,公开信息显示,2019年前三季度公司ROE为0.19%,低于行业均值的1.73%;而ROA仅为0.07%,远远低于行业均值的1.53%。

但红阳能源所呈现的问题远不止如此,特别是公司与其控股股东——沈煤集团。

据2018年审计报告显示,红阳能源预付账款期末余额4.01亿元,按预付对象年末余额归集汇总金额达2.96亿元,占预付账款期末余额大的73.83%;而这其中控股股东沈煤集团占比高达22.51%。此外,红阳能源间接向控股股东沈煤集团提供资金用于银行倒贷,关联方非经营性资金占用累计据高达9.35亿元。而截至2019年前三季度,公司实现经营性现金净流量3.32亿元,仅系控股股东占用资金的36%,而其自由现金流量仅为-4.99亿元。

据公开信息显示,沈煤集团2018年末控股股东沈煤集团资产负债总额209.81亿元,资产负债率高达76.64%,实现净利润-3.98亿元。

据最新公告显示,原本由沈煤集团承诺以0.72亿元回购的瑕疵资产,改为由红阳能源以年租金379万元租赁使用。截至目前,沈煤集团累计被冻结股份6.2亿股,占其所持公司股份比例100%。控股股东业绩不佳,照此趋势被其占用资金未来收回可能性较小。

无论是红阳能源与其股东在资金方面的纠缠还是公司目前的经营状况,投资者对红阳能源的期望很可能不及预期。限售股解禁面临的压力,可能才刚刚开始。