记者 |

编辑 | 陈菲遐

2019年,机场板块在压力中表现稳健。

机场板块由于受经济周期波动影响较小,一度被市场定义为防御类板块。按照申万一级行业分类,虽然与快递物流同为交通运输板块,但是机场的公用+垄断属性更为明显。机场的垄断属性构筑了较高进入门槛以及得天独厚的竞争优势,公用属性又决定了其无法完全市场化定价。

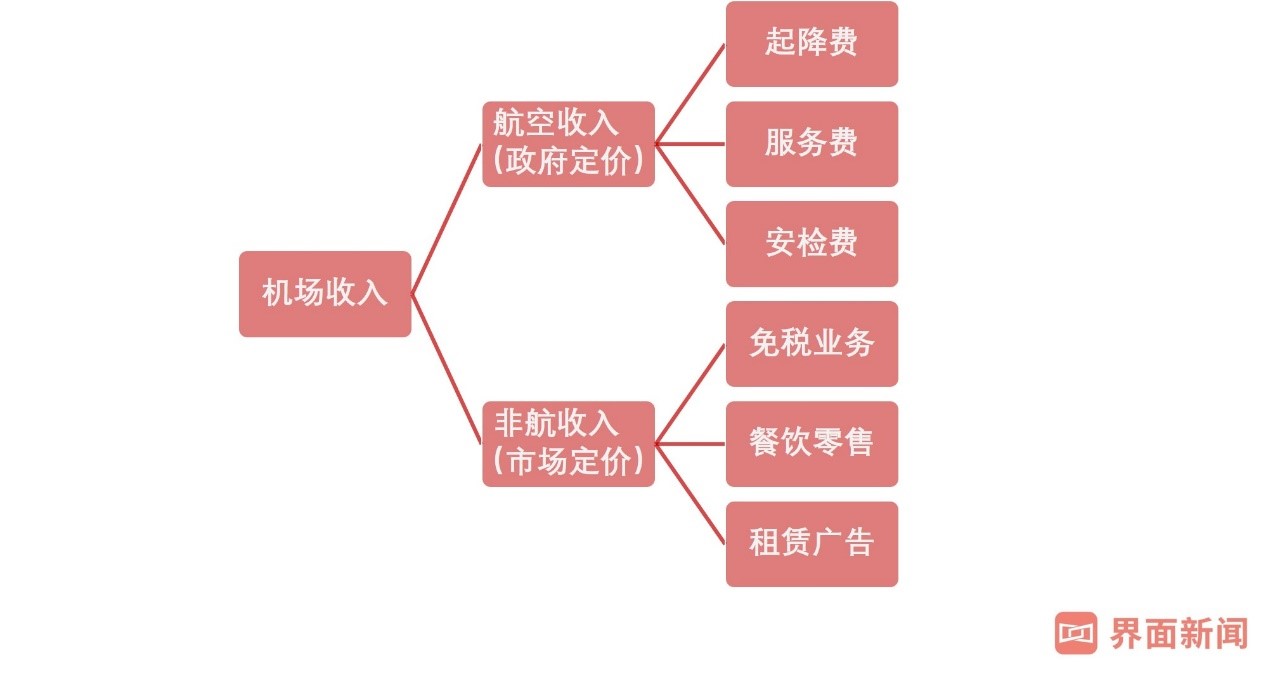

机场板块的收入主要来自航性收入以及非航性收入。随着非航性收入占比逐渐提升,该板块投资逻辑已从过去的基建带动逐渐向非航业务靠拢,特别是机场免税业务。

那么,2020年机场板块会如何表现?市场的关注点又会有哪些?

航性收入空间有限

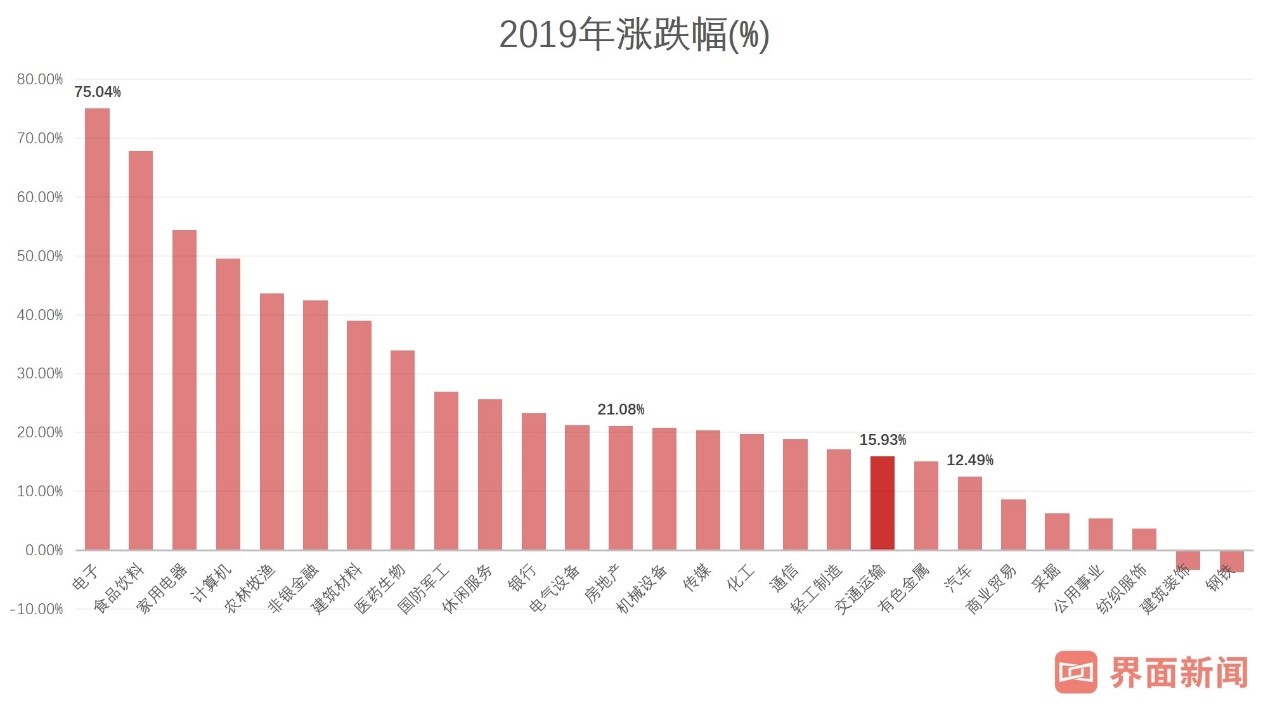

截至12月31日,交运运输板块股价涨跌幅度排名较为靠后。全年该板块涨幅为15.93,远低于电子板块75%的涨幅。

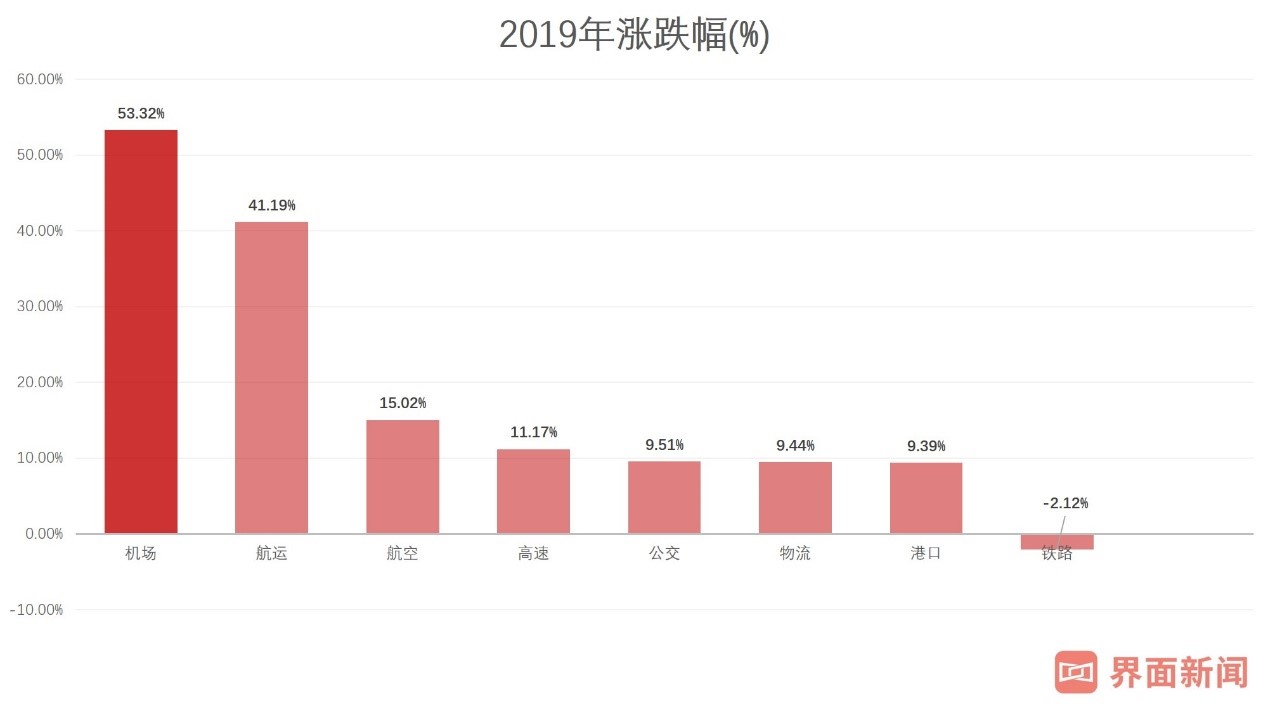

虽然交通运输板块表现平平,但是按照申万二级行业分类,机场板块以53.32%涨幅在交通运输中异军突起。

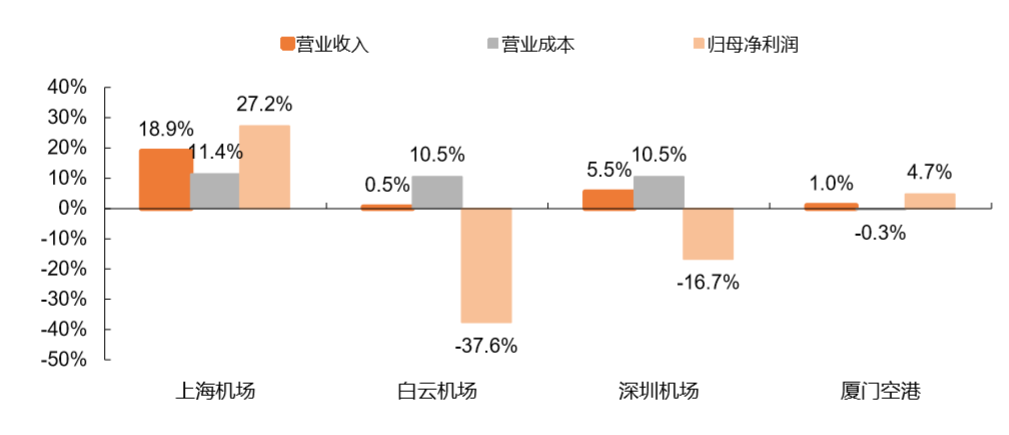

截至2019年前三季度,主要上市机场的营业收入保持正增长。其中,上海机场(600009.SH)营业收入和归母净利润同比增长18.9%和27.2%,表现最佳。

近年来,机场板块的上涨更多受益于估值提升,从15倍PE左右提升至超过30倍PE。

机场收入两大来源为航性收入和非航性收入。所谓航性收入主要来自机场提供航空服务业务所获取的相关收入。简而言之,航空服务业务是机场以航空器、旅客和货物、邮件为对象,提供飞机起降与停场、旅客综合服务、安全检查以及地面保障服务。而机场相应取得诸如航班起降服务、旅客综合服务、安全检查服务、航空地面服务等收入。也就是说,航性收入主要来自于机场旅客传送量以及航司梯队的运力。

近十年来,我国航司梯队快速扩张,航班客座率也逐年爬升。据民航局最新统计,2018年国内航线客座率已达84.8%,国际航线客座率78.9%。航班客座率是航空客运提供转化为需求的强有力保证。但是当航班客座率达到80%以后,航司提升客座率已见天花板。

叠加2011年以来,我国民航客运周转量增速基本维持在全球平均增速两倍左右。2018年全球航空旅客运输44亿人次,中国民航旅客运输总量为6.1亿人次,占全球的13.9%。机场供给端压力颇大。

虽然机场可以通过新建航站楼、卫星厅等途径进行提升其旅客运载量,但航司是否能提供服务归根结底还是受航空时刻供给的限制。按照目前航空时刻增长速度,市场预计2020年航空时刻依旧会处于强管控之下,因此机场的航性收入上浮空间有限。

非航收入将成关键

非航空性业务指除航空服务业务外,由机场依托航空服务业务提供的其他服务,主要是指民用机场各项业务中的地面服务,主要包括出租场地给航空公司或其他用户的租金收入,以及各服务提供商为获取在机场提供服务权力而上交的特许经营收入。诸如,航空公司值机柜台、旅客休息室、行李传送、餐饮店铺等租金收入;免税商店、广告业务等特许经营收入。

其中,免税消费潜力巨大。随着可支配收入的持续增长,消费者开始从传统消费转向新兴消费。根据麦肯锡报告,中国奢侈品消费从07-08年60%的增长均来自首次消费,到15-16年53%的增长来自增量消费,奢侈品消费逐渐日常化。消费者的消费习惯,开始向愿意为品牌溢价买单转变。

免税商品相比国内商场专柜,不含关税、消费税以及进口环节增值税,价格上极具优势。以上海机场日上免税店为例,部分商品具有明显的价格优势。

国内机场的免税店一般采取特许经营权模式,运行方具有免税业务经营资质,机场与运营方签订的协议明确规定了保底租金以及销售金额扣点率。从机场经营模式来看,开展免税店业务对机场的边际成本影响很小,免税店业务大部分收入均可以转化成公司净利润。

以上海机场为例,其免税收入采取日保底销售提成和月实际销售提成二者取其高。由于机场提供的场地固定,因此,消费增量收入几乎可以完全转化为上海机场的利润。

三家公司值得关注

A股中纯正的机场股有限,比较有看点的是上海机场、白云机场(600004.SH)以及深圳机场(000089.SZ)。

上海机场最大看点在于免税店带来的提成收益。2018年上海机场非航收入占比高达57.4%。2018年上海机场与日上免税新签订免税项目合同,合同约定自2019年至2025年,上海机场至少可获得免税提成保底410亿元,这对未来业绩将产生积极影响。此外,随着上海机场卫星厅投入使用,卫星厅免税店业务将会进一步带动出入境旅客的消费。长期来看,上海机场盈利增长趋势十分可观。

白云机场T2航站楼也将继续带动免税收入提升。白云机场T2于2018年4月投产,扩建工程总投资概算197.4亿元,实际转固137.3亿元。如果假设其全部为房屋建筑物,按照企业会计政策的折旧年限上限——40年计提折旧,每年尚需计提3.43亿元的折旧。新的航站楼及相关配套设施投入使用,短期内势必会导致成本增速高于收入增速,业绩承压。

但另一方面,更多的国际客流有利于为机场免税业绩制造更多的机会。近5年来,白云机场运力持续提升,截至2019年11月,公司累计实现起降架次44.9万架次,已完成2018年全年的94.63%;实现旅客吞吐量6707.31万人次,完成2018年全年的96.2%。与此同时,白云机场的国际航班数据亦有所提升。航班起降方面,国际航线占比持续提升,据2019年公司半年报显示,国际航线完成起降架次6.18万次,是2018年全年的53%。国际航班的占比上升直接影响到出入境旅客对于免税业务收入的带动。白云机场的年报中并未直接提及免税业务的收入,但是从中国国旅(601888.SH)中报披露的数据显示,2019年上半年中免公司于白云机场免税店销售额达到8.44亿元,同比增加5.56亿元,增幅达到193%。

除此之外,白云机场的亮点还在于T2航站楼增加了进出境免税店场地面积。据公告,新增免税场地面积进境供给1100平方米,出境3544平方米,合计增加面积是原有面积的3.6倍。

根据白云机场与中免最新签署的合作协议,新增免税场地将全部交由中免进行专业化运营,白云机场以保底销售分成的方式获得收入。值得注意,新增场地进境提成比例高达42%,出境提成比例为35%。随着T2航站楼的投入使用,白云机场也会增加相应的免税收入。另外,T2航站楼进境月保底销售额为0.35亿元/月,T1航站楼的月保底销售额由原先的0.32亿元/月下降为0.23亿元/月,但提成比例却由39%提高至42%。根据测算,预计免税项目将给公司带来33.91亿元的营业收入。

虽然,短期内成本承压,不过随着中免入驻,公司免税业务有望快速发展,旅客流量变现潜力巨大。

深圳机场则是政策利好拓宽了未来发展空间。深圳机场拥有可以起降最大型客机——空客A380的4F级跑道。2019年1-11月深圳机场全年航班起降33.77万架次,同比增长3.86%;旅客吞吐量4838万人次,同比增长7.24%;货邮吞吐量116.13万吨,同比增长4.61%。

由于深圳机场地处华南地区,相比国内大部分机场在东南亚航线上有天然优势,东南亚地区运力投放占比也是最高,高达57%。

2019年2月18日,国务院印发了《粤港澳大湾区发展规划纲要》,其中包括提升深圳机场国际枢纽竞争力以及支持深圳机场改扩建等内容,在顶层设计层面扩宽了深圳机场未来的发展空间。

总体来看,机场非航业务范围扩大是大势所趋,非航业务是枢纽机场旅客流量变现的主要途径,未来国内机场非航业务也会从免税店慢慢扩展到娱乐休闲的方方面面,为机场盈利带来新增长点。