记者 |

编辑 | 陈菲遐

12月11日晚,中国工程机械龙头企业三一重工(600031.SH)发布公告,公司拟以自有资金收购控股股东三一集团持有的三一汽车金融有限公司(下称三一汽车金融)91.43%股权,拟交易金额为39.80亿元。

本次收购资产评估增值率高达50%。引人关注的是,三一汽车金融公司持有一张汽车金融牌照,资产评估机构借此认为,应该给这块牌照15亿元的溢价。这导致公司估值可能偏高,市净率是同行业公司东正金融(02588.HK)的3倍。

当晚,上交所火速向三一重工发出问询函,要求披露收购标的资产三一汽车金融的具体经营范围、业务模式、盈利模式、实际业务开展情况,以及公司收购之后的业务发展计划和金融业务风控措施。

本次收购并未构成重大资产重组,上交所却如此迅速做出反应,也说明了监管层对此次收购持有的“看法”。

细看交易预案,确实也存在不少问题。虽然是稀缺资源,但三一汽车金融在业内并非第一梯队。50%的溢价率是否被高估了?这项资产是否给三一重工带来了协同效应?

二级市场对这次收购也并不看好。12月12日开盘后,三一重工股价一度下跌超过4%。

“鸡肋”资产

三一汽车金融的官网显示,公司于2010年10月获中国银监会批准开业,是中国工程机械行业首家汽车金融公司,注册资本19.73亿元人民币,现有员工70人。目前三一汽车金融有四家股东,三一集团作为大股东,持有91.43%的股权。

应当承认,持牌汽车金融公司目前具有一定稀缺性。

汽车金融公司可以在消费者购买汽车时提供贷款,承担的角色类似于银行。汽车金融牌照由银保监会发放,自2004年上汽通用拥有第一块汽车金融牌照以来,银保监会共颁发26张牌照,其中24张牌照归属于整车厂,包括了三一汽车金融。

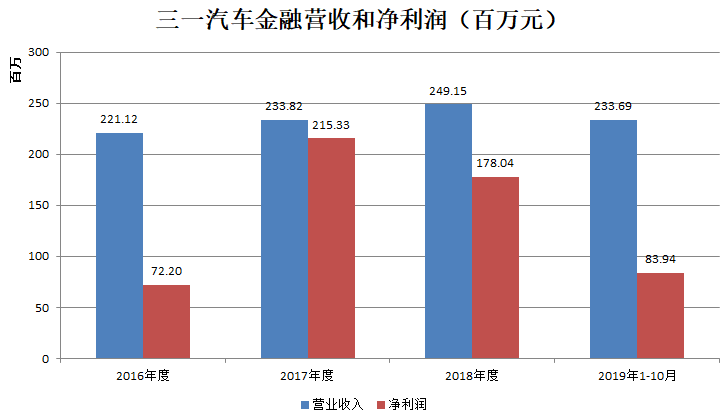

公告显示,三一汽车金融近三年营收缓慢增长。2016、2017和2018年分别实现营收2.21亿、2.34亿和2.49亿元;净利润则呈现波动,2016、2017和2018年分别实现净利润0.72亿、2.15亿和1.78亿元。

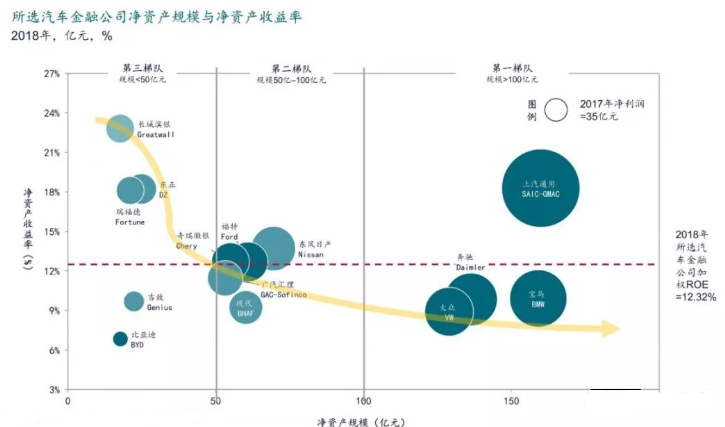

横向对比同业,三一汽车金融并不突出。截至2019年10月底,公司净资产为29亿元,从规模来看,属于净资产小于50亿元的汽车金融公司第三梯队。公司盈利能力也低于行业均值,2018年汽车金融公司加权净资产收益率为12.32%,而公司2017年和2018年净资产收益率分别为8.02%和6.28%。

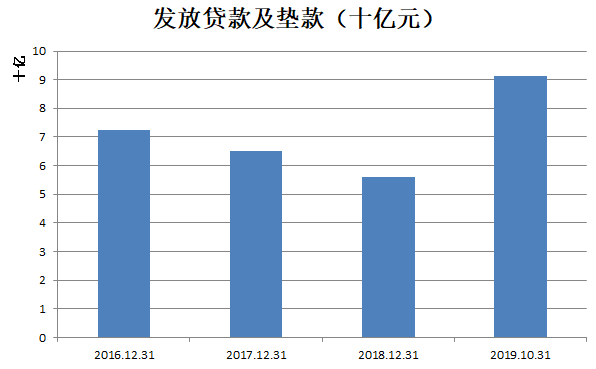

另外,三一汽车金融在2019年发放贷款规模显著扩大,从2018年底的56亿元快速增长至2019年10月底的91亿元。这意味着,公司现金流是大量流出的。

可见,三一汽车金融在行业内只是家普通的公司。实际上,由于三一汽车金融ROE(2018年6.28%)大大低于三一重工(2018年19.43%),注入上市公司后不仅会拖累上市公司的盈利能力,还会消耗现金流。但另一方面,汽车金融业务可以降低消费者购买门槛,对于任何一个整车厂来说都不可或缺,不能放弃。

所以,对于上市公司大股东三一集团来说,这块业务与其放在自己体内,不如放在上市公司体内,更有利于大股东利益。当然,要是能卖个高价就更好了,反正三一重工不差钱。

估值是同行3倍,溢价是否有理?

再来看三一汽车金融的估值。本次交易作价39.8亿元,对应三一汽车金融91.43%的股权,相当于公司整体估值为43.5亿元,相比29亿元净资产,溢价率为50%。

资产评估机构认为,溢价是基于公司的金融牌照、客户资源及员工队伍等无形资产价值。

所谓“铁打的营盘流水的兵”,公司的客户和员工其实都只是“流水的兵”,持有的汽车金融牌照才是“铁打的营盘”。如今因为这块汽车金融牌照,资产评估机构认为可以溢价50%,相当于把这块汽车金融牌照卖了14.5亿元。

资产评估机构同时指出,三一汽车金融拥有的这些无形资产并没有体现在账面上,不适用资产基础法,用市场法更合适。市场法是指将估值对象和可比上市公司和可比交易案例进行比较,确定估值对象的价值。

按照43.5亿元的估值,三一汽车金融对应的市净率为1.5倍,静态市盈率为24.4倍。

那么,三一汽车金融有哪些可比对象呢?

目前国内单独上市的持牌汽车金融公司只有一家,即东正金融,该公司市值折合人民币为18亿元。公司市净率为0.45倍,静态市盈率为4倍,2018年ROE为19.92%。

同样的持牌汽车金融公司,做公司的差距怎么就这么大呢?

东正金融整个公司只比三一汽车金融的牌照贵一点,估值按市净率只有三一汽车金融的3成,盈利能力还强于三一汽车金融。

如果一家的可比性不够,我们来看看汽车金融的“亲戚”——金融租赁,该牌照同样稀缺。

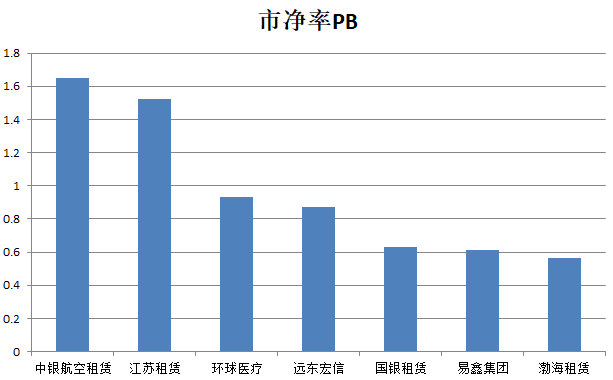

界面新闻选取港股和A股的金融租赁上市公司比较,只有江苏租赁(600901.SH)和中银航空租赁(02588.HK)的市净率高于1,大部分都低于1。

值得注意的是,江苏租赁2018年上市,股东尚未全部解禁,仍享有A股特有的次新股溢价;中银航空租赁则是金融租赁中的头部公司,无论规模还是盈利能力都处于行业顶尖水平,更是有中国银行这样的大树好乘凉。

按这种方法比较,三一汽车金融作为未上市公司,应该有流动性折价,市净率低于1可能才是比较合理的。目前的估值,显然略高。