文 | 首席科创官 刘丝雨

编辑 | 缪凌云

在满街LV、GUCCI、MK为时尚审美的如今,中国的服装细分市场还等待着发掘。

电商的加持,让针对不同年龄层的细分品牌崭露头角,曾被国外品牌挤压的中国服装行业正慢慢复苏。

借此东风,不少纺织、服装公司也都开始了资本扩张之旅。来自江苏省排名第三的纺织染色及整理服务供应商亚东集团控股有限公司(以下简称“亚东集团”)于11月27日向港交所递交了主板上市申请。

中国自古是丝纺织、棉纺织大国,从最早的养蚕缫丝技术,到古人对丝绸的推崇,再到现代生活中的的确良、麻皱,纺织物的演进可谓与我们的生活息息相关,纺织行业亦在国民经济中扮演者重要角色。

据益普索统计数据显示,2014年至2017年,中国的服装零售总值由12563亿元增长至14557亿元,2018年由于中国经济增速放缓,服装零售总值13707亿元。不过随着经济转型的深化,未来将会继续增长,预计2024年将达到19130亿元,年复合增长6.4%。

而近日递交港股上市申请的亚东集团,成立于2011年,地处纺织印染行业集中地常州,毗邻上海,地理位置得天独厚,同时,还是优衣库、森马等品牌的布料供应商。那么,冲刺港股的它实力究竟如何呢?

江苏第三,年营收近9亿

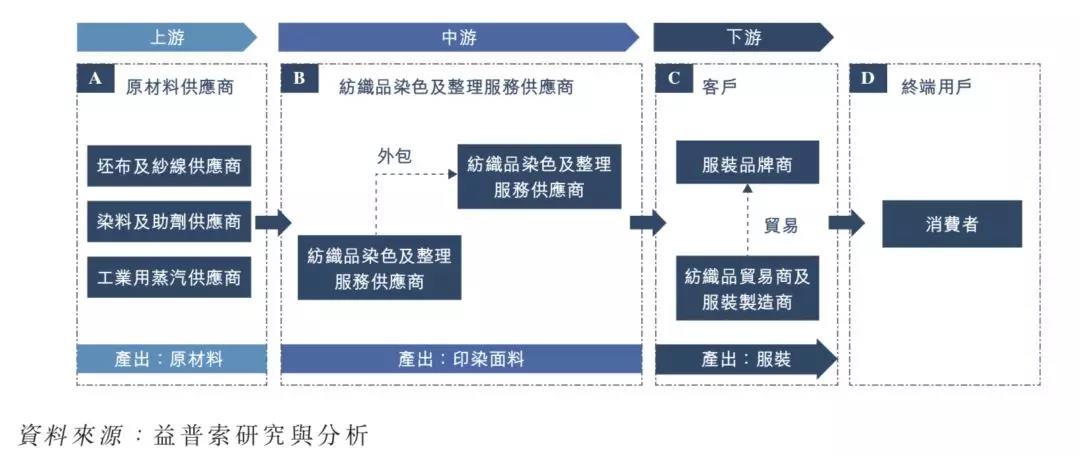

就整个服装制造产业链而言,东亚集团处于行业的中游,为纺织品染色及整理服务供应商。

来源:招股书

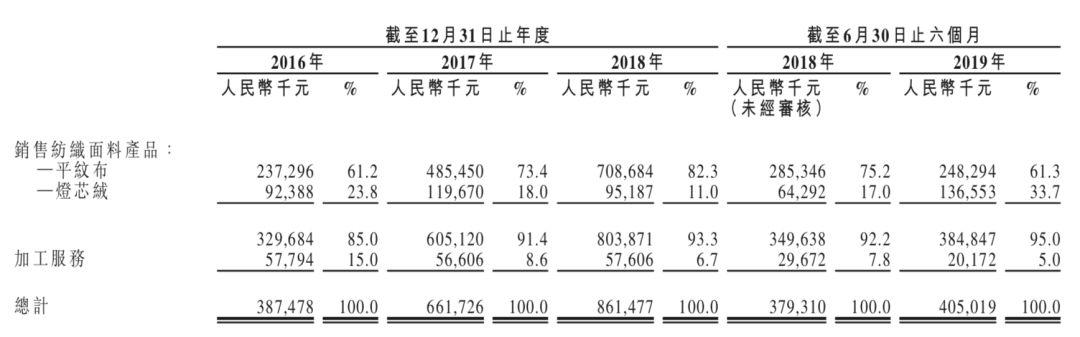

而得益于服装行业的逐步复苏,亚东集团也呈现平稳增长的态势。2016年至2019年上半年,亚东集团实现营收分别为3.87亿元、6.62亿元、8.61亿元和4.05亿元,复合年增长率为49.1%。溢利净额由2016年的300万增至2018年的4910万元,年复合增长率为305.4%。

据益普索统计数据显示,就收益而言,亚东集团在江苏省中排名第三,占江苏省市场份额的1.6%,前五大供应商占比为6.3%。

中国的纺织染色及整理服务供应商的业务模式分为两类,包括经销模式以及加工模式。经销模式需要自己采购原材料;而加工模式则是客户提供原材料,集团负责加工然后销回给客户。因此经销模式的利润空间相对更大,亚东集团的业务着重于前者。

2016年至2019年上半年,亚东集团纺织面料产品的销售收入比重由85%增至95%,销售面料以平纹布为主,灯芯绒次之;加工服务比重不断缩减。

来源:招股书

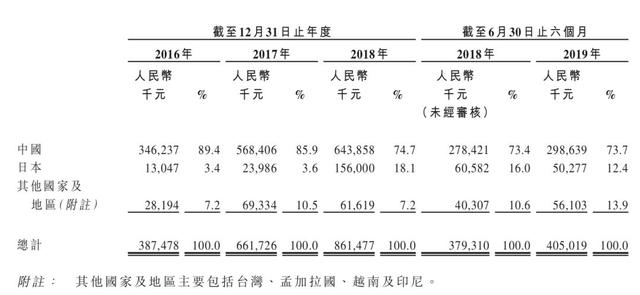

就客户而言,亚东集团的客户以服装制造商为主。2018年,亚东集团与优衣库采购代理展开合作,实现销售1.234亿元,占同期收益的14.5%,为第一大客户,该年,公司海外销售占比25.3%,五大客户销售占比超四成。

来源:招股书

值得注意的是,亚东集团一般不与客户订立长期销售协议。

业内人士表示,由于服装行业流行款式、面料更新换代的频率较快,因此服装制造商更倾向于短期合同,甚至季度合同。

如何留住大客户,对于亚东集团来说至关重要。招股说明书显示,倘若公司的主要客户更换供应商,而公司无法发掘新的主要客户或扩大客户群,则公司的收益、业务、财务状况及经营业绩将受到重大不利影响。

除此之外,亚东集团还面临着不小的市场竞争压力。

毛利率仅13.6%

尽管近几年来亚东集团的营收稳步增长,但公司整体的毛利率仍处于较低水平。

2016年至2019年上半年,亚东集团的毛利率由12.2%增至13.6%。招股说明书显示, 公司毛利率略微提升,主要由于2018年上半年至2019年上半年,平纹布产品平均单价因市场状况略微增加3.4%;与此同时,自2018年起,亚东集团开始采购越南纺织面料,单位成本较低。

但与此同时,公司灯芯绒产品因维持产品竞争力而采取的降价措施使得该产品的毛利率降低了近六个百分点,抵消了平纹布的增幅。

从另一方面来讲,优衣库对于产品成本的高效控制,意味着其对于中上游原材料低价位的诉求较为强烈,在保证品质的同时保持价格优势,或将成为供货商亚东集团的核心竞争力之一。

据智研咨询数据显示,2017年至2018年,印染行业的平均毛利率分别为20%以及15.6%,受原材料涨价冲击毛利率有所下降,但仍高出东亚集团3至8个百分点。

值得注意的是,纺织染色乃高污染行业,纺织印染废水具有水量大、有机污染物含量高、碱性大等特点,是公认的难处理的工业废水之一。招股书披露,2016年,亚东集团曾因污水处理系统技术升级,公司生产及运营大幅中断约半年。

对于亚东集团来说,如果无法在提高生产效率,提高科研能力,从而有效控制生产成本,毛利率将不会得到本质上的改善。

亚东集团表示,公司一直致力于研发出紧跟潮流、合客户需求的印染面料,亚东集团的销售及设计团队由37名成员组成,负责设计活动包括新面料产品的研发。不过,对于具体的研发投入状况,在招股书中亚东集团并未透露。

用工成本增高,亟待自动化转型

另外,公司也在招股书中坦言,同大多数劳动密集型产业目前面临的难题相似,亚东集团也面临着用工成本升高的问题。之前在华设厂的阿迪、ZARA等国外知名品牌,已将工厂搬至东南亚、非洲等劳力成本更低地区。

此外,亚东集团在招股书中透露,于往绩期间,公司并未给雇员作出足额社保及住房公积金供款,2016年至2018,未缴金额分别为220万元、230万元以及250万元。

如果亚东集团成功上市,这些问题都是难以回避的。公司一方面需要控制成本,另一方面也要注意员工的权利保障。

而针对用工成本过高的问题,亚东集团正寻求自动化转型,削减所需员工数量。

招股说明书显示,此次上市所募集资金主要用于产能扩张、以及生产机器的更新换代,并于2020年前完成生产线升级、新增针织面料生产线。

除此之外,亚东集团还将通过收购具有生产厂房的公司以期提高产能。不过截至目前,亚东集团尚未确定任何目标收购公司。

对此,首席科创官致电亚东集团,但无人接听。截至发稿前,咨询邮件尚未收到回复。

目前,由于严格的环境监管,纺织印染行业正经历整合。一方面提高了行业准入门槛,另一方面也考验着行业现有参与者的经营能力。

亚东集团,这家民营印染企业究竟能否突破目前的增长困境?能否在激烈的市场竞争中脱颖而出?您怎么看?欢迎在评论区留言。