文|IT老友记 陆水月

有着“港股OTA”“小程序第一股”标签的同程艺龙,再度斩获一季亮眼的财报。

11月25日,同程艺龙公布2019年第三季度财报,期内报告显示,其营收20.62亿元,同比增长22.3%;经调整后的净利润为4.19亿元,同比增长33.2%。延续Q2的增长态势,同程艺龙Q3业务劲增提速的状态明显。

除了营收、净利润指标双增之外,更吸睛的是,同程艺龙在MAU(平均月活跃用户)和MPU(平均月付费用户)指标上的涨势。数据表明,三季度同程艺龙MAU实现同比13.4%的增速,达到2.34亿,MPU同比增长31.9%至2980万人。

在增量用户可遇不可求的今天,同程艺龙的新增用户及付费转化的业绩表现相当不俗。由于财报业绩亮眼,大摩给予同程艺龙“增持”评级,目标价16港元。其实,这是资本对同程艺龙的认可,尤其是它在下沉市场布局的潜能,超预期的盈利能力以及应对“并不友好”的宏观环境所展现出的免疫力。

截至11月27日港股收盘,同程艺龙报收13港元,市值275.98亿港元。

11月27日同程艺龙股票收盘

正如雷军所言,在业务最舒适的时候,IPO是最好的选择。小米算一个,当然同程艺龙也是为数不多盈利上市的企业。而Q3财报数据表明,同程艺龙似乎还位居“舒适”的高地,在Takerate承压的情况下,依然超预期盈利。

然而,同样重要的是,投资不仅要看局部变化,更要看整体的势能;不仅要看短期价值,长期价值更具有延展性和想象空间。同程艺龙也不列外。

三大亮点

先来分析同程艺龙第三季度财报。首先,最为突出的是Q3同程艺龙业绩提速的状态。

数据显示,Q3同程艺龙实现收入为20.62亿元,同比增加22.3%,经调整EBITDA为5.47亿元,同比增加27.7%,经调整净利润达到4.19亿元,同比大幅增加33.2%,相较公司上半年19.1%、26.3%的营收和经调整净利润增速。本季度财报有进一步提速的态势。

受这一业绩数据的刺激,同程艺龙于11月26日以7.3%的涨幅跳空高开,中间受大盘影响出现轻微回落,最终收涨于5.2%,当日成交量、成交额分别达到1301万股、1.69亿港元,较前一交易日放大6.6倍,呈现放量冲涨的特征。

在业绩放量增长、资本市场认可的背后,暗含了同程艺龙在财报中两大新变化:一个是收入结构的新变化;另一个是活跃用户和付费用户的变化。

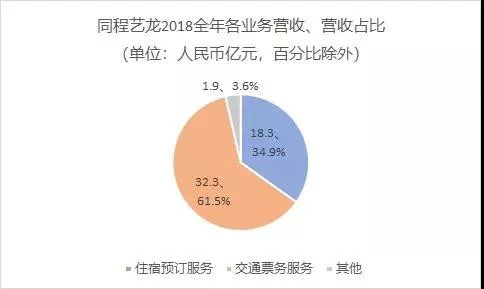

其中,在收入结构的变化中,同程艺龙住宿业务表现出高增势头,同时,在住宿和交通票务两大主营业务之外的广告等其他业务也出现新的营收拉动。

财报显示,Q3同程艺龙的住宿业务收入同比增加34.5%,达到6.94亿元。交通票务收入为11.4亿元,同比增长22.3%。

据相关分析显示,目前同程艺龙整体毛利率水平,暂时被交通票务业务订单处理成本、同程文化旅游及配套增值旅游产品成本增加压制,但随着后续此部分业务的成本逐步稳定,而高利润率的住宿预订业务以34.5%的增速强势增长,将带动同程艺龙的毛利率水平提升。

另外,包括广告服务、景点门票以及会员卡三部分的其他业务收入,在本季度实现了同比增长371.5%至2.29亿元的营收。

与前两季度相比可发现,其他收入在第三季度迎来了接近四倍的爆发性增长。据同程艺龙CFO范磊在财报电话会议上解释,广告收入的高速增长归因于交通票务导流和变现的帮助。

从整体的收入结构来看,具有较高毛利率的住宿业务及广告业务的劲增,于OTA而言,这不失为调整优化的好状态。

此外,值得注意的是,同程艺龙在获客和转化上的势能。

财报显示,同程艺龙三季度实现交易额476亿元,同比增长21.7%。MAU达到2.34亿,同比增加13.4%,MPU达2980万,同比增加31.9%。今年8月,同程艺龙平均月活用户超过2.5亿,平均月付费用户超过3000万,均创下历史新高。

“从去年10月到今年9月,12个月内我们的付费用用户达到1.35亿,换句话说,这一年内超过十分之一的国人都成为了我们的付费用户。”范磊用这些数据跟中国人口做了个比较。

据地歌网了解,去年同程艺龙的市场费用更多地为了增加MAU,但在MAU已经积累到2.5亿的情况下,今年市场费用主要在于促进MAU到MPU的转化。主要有优化或者减少预订流程、提高更全面的产品和服务,提供如小程序、短信等更多场景触达、增加促销等方式。

正如此前,范磊在用户层面所定位的,同程艺龙有三个阶段的目标。第一阶段是认知,也即MAU的增长。第二阶段是首次付费,也就是MPU的增长。第三阶段关注的是ARPU值,代表客人在同程艺龙的复购频次以及购买服务和产品平均单价的提升。

范磊认为目前同程艺龙已经处于第二阶段,后面将通过会员体系、交叉销售等方式提高ARPU值。针对这个目标,同程艺龙推出了黑鲸会员。据了解,目前同程艺龙黑鲸会员的消费频次至少是普通用户的3-4倍,消费金额偏高。

当然,在用户增长的维度,同程艺龙是站在了巨人的肩膀上。正是这样的错位竞争带来了同程艺龙财报的胜利。

错位竞争的胜利

“All in 小程序”是2017年年底同程和艺龙双剑合璧之后,高层做出的一致性战略选择。显然,这一战略是在OTA同质化严重的趋势下,做出的错位竞争决策。

2018年正是小程序的爆发年,也是这个时间段,微信教父张小龙对应用“触手可及”的期待正一步步走出空中楼阁,到微信里淘金不再是一句看上去很美的口号。这其中的好手自然是拼多多,再者有着“小程序第一股”荣耀的同程艺龙也干了一场漂亮的仗。

据统计,同程艺龙小程序上不断地打造用户转化的场景,前后共设计了30多款小程序,通过主场景(酒店、机票、火车票、汽车票、景区门票)以及特色场景(景区周边游、签到、签证、拼团游等),为用户提供了多元化的服务。

不仅是前端的场景布局,在后端的架构上,同程艺龙在会员体系、商城积分、小程序底层架构上彻底打通。从而,社交裂变就有了基础前提。

想必很多人都在朋友圈中帮过别人这样一个忙,这个忙不是投票,不是捐款,而是“加速买火车票”。这样的朋友圈助力就是同程艺龙社交裂变的营销手段。

得益于用户使用微信小程序预订出行产品习惯的养成,加上同程艺龙对流量的敏感把握和精准挖掘,据阿拉丁数据显示,同程艺龙小程序已经在2018年9月至12月实现总榜单“四连冠”,并长期占据旅游行业榜单第一。

同程艺龙小程序在阿拉丁总榜的排名

财报显示,目前,微信用户有多种方式使用同程艺龙微信小程序,包括了微信支付入口及小程序下拉列表;在腾讯旗下平台投放的互动广告;微信内的分享及搜索功能等等。

即便是在去年all in小程序后录得高增长基数的背景下,同程艺龙依旧保持持续的高增,主要凭借的是对流量的深度挖掘。

数据表明,2019年第三季度,同程艺龙通过微信支付入口及小程序下拉列表访问的平均月活跃用户为1.25亿人,占腾讯旗下人数总比重的65%;通过腾讯旗下互动广告月活数访问的月活数达4850万人,占比25.2%;通过微信内的分享及搜索功能访问的月活数达1880万人,占比9.8%。

借道微信生态,在需求端的激活让同程艺龙有了行业的立足之本。此外,其在下沉市场方面的差异化竞争也是同程艺龙要打的一手牌。

数据显示,2018年的在线酒店市场,三线及以下城市用户规模已经超过一、二线城市之和,且在新增用户中三线及以下城市占比超过70%。

同程艺龙在发布中报时曾经提及,透过腾讯旗下平台的有效渠道及广泛的用户覆盖,同程艺龙不仅享受着极低的获客成本,并且正在加速中国非一线城市的覆盖,把握着非一线城市的增长机遇。

据三季报显示,同程艺龙有85.8%的注册用户来自于中国非一线城市,约63.3%的新付费微信用户来自三线或以下城市,较去年同期有所增加。这并不是偶然,环比来看这一数据也在增加。今年一季度,非一线城市的新注册用户便已经达到了85.5%的比例,其中61.5%的新付费微信用户来自三线或以下城市。

下沉市场是在拼多多之后,“群起而攻之”的机会市场,由此可见,同程艺龙在微信生态中也获得了拼多多“五环外”的功效。或许正是基于这样的数据展示,范磊有了第二阶段用户定位进阶的信心。

在供求不是问题的今天,需求端的爆破才是把握住市场机会的核心本质,同程艺龙能够借力腾讯,占据了天时地利,因而也在增量上拥有了“发动机”。

不过,峰回路转,错位竞争的胜利只是阶段性的胜利,对于同程艺龙而言,并非就能高枕无忧了,其在OTA赛道上的“坑”一个也不能少。

OTA“陷阱”

“交通+住宿”是OTA的核心业务,由此而引发的同质化、同质化、低毛利的行业“陷阱”,不仅作为第二梯队的同程艺龙躲不过去,就连同程艺龙的二股东携程也绕不过这样的行业之题——业务探底。

据地歌网了解,携程主要有住宿预订、交通票务、旅游度假、商务管理和其他的五大板块业务,其中,住宿预订业务和交通票务是携程的主要收入来源,且这两个板块业务贡献了近8成营收。

但是,近来携程在住宿预订、交通票务两大版块的增速出现了明显的下滑,此外,在毛利率上也有明显的下降趋势。

根据国泰君安证券研究预计,随着航司加强自有渠道推广,携程交通票务的佣金率在持续下降,从2012年的6.6%下降到2017年的4%,尤其是在搭售业务的逐步收缩下,佣金率下滑趋势将会持续。同时,此研报指出,携程主业增长疲软或不可逆。

众所周知,在机票业务上,由于受到直销政策的冲击,即2015年,国资委要求国有航司提升机票直销比例、降低代理费用后,三大航空公司的直销比例从20%提升至50%。2016年2月,民航局下发规定,机票代理商不得额外加收服务费,再次压缩了这项业务的盈利空间。换言之,交通票务的价格相对比较透明,利润空间被严重压缩。

“携程的交通票务业务已经成为一种流量的入口,而不是盈利的突击点。”业内人士如是说,在相对透明的代理机制下,携程的大头收入,已经从盈利转为亏损。

因而,在独霸OTA江湖20年的携程,也要求新求变。同理,在第二阵营中的同程艺龙也绕不开这些坎。

虽然携程和同程艺龙都是交通票务收入占大头,但两者的交通票务构成却存在差异,简单来说携程主要是机票,而同程艺龙主要是火车票,这也和其用户群体85%来自非一线城市、消费能力较低有关。如此一来,同程艺龙在交通票务上并不占优势。

再加上随着各大航司的佣金率不断降低,航空交通票务越来越难贡献利润。同程艺龙CFO范磊曾透露,2017年航司给同程艺龙的佣金率是0.3至0.5个点,附加产品才是交通票务业务的主要收入来源。

从中折射出来的是,同程艺龙也在尝试跳出OTA的“陷阱”,在交通业务、广告等其他业务上去丰富营收方式。用范磊的话说,叫交叉营销效果。

2018年同程艺龙住宿预订、交通票务等业务占比

但是,即便是在住宿业务有了一定程度的突破,可是站在行业竞争的角度,同程艺龙腹背受敌的状态又开始凸显。

携程老大这一劲敌自不在话下,因而,同程艺龙主打低线城市以曲线救国。重要的是,不沾亲不带故的阿里系、美团系的步步为营地紧逼尤为棘手。

据易观发布《中国在线旅游预订市场发展图鉴2019》显示,中国在线旅游市场流量向头部厂商聚集,携程系依然具有明显的优势。据携程最新财报显示,三季度其营收105亿元,同比增长12%,其中住宿预订、交通票务营收以及国际酒店业务均保持了不错的增速。美团点评的Q3财报亦显示,其到店酒旅业务季度营收62亿元,同比增加39.3%。

从同行的增长速度来看,同程艺龙的三季度22.3%的营收增速并不是最为突出的。何况,还有阿里的飞猪、携程的去哪儿以及途牛等一并的对手。可想而知,这一市场在马太效应之下,竞争不会消减,只会愈演愈烈。

在模式“陷阱”之外,要知道,水能载舟,亦能覆舟。

不得不说,同程艺龙“寄生”于腾讯,一定程度而言,目前其依最大的希望于微信生态,也收获了不小的果实。可这也存在着相当的风险性。有时候,最大的希望也是最大的绝望。

总之,凡事预则立不预则废,同程艺龙财报虽亮眼,可“陷阱”也未解除。