文| IT老友记 吴筱凤

11月21日,美团点评(股票代码:3690.HK,以下简称“美团”)发布2019年三季度业绩,财报显示,美团三季度营收达275亿元,较2018年同期的191亿元,增长44.1%,创单季新高。

营收数据飘红之外,财报更亮眼之处还在于,美团的再度盈利以及主营业务增长的势头。

在继二季报实现整体盈利之后,第三季度美团继续保持整体盈利。数据显示,美团第三季度实现经调整净利润19亿元,而去年同期经调整亏损净额24.7亿元。

美团调整后的净利润 数据来源:美团财报

得益于连续两季度实现盈利,得益于财报的良好表现,美团获得多家大行的好评,且均调高了目标价。如富瑞上调美团目标价至130港元并重申“买入”;中金上调美团目标价两成至110港元,评级为“优于大市”。

11月22日,美团早盘高开逾10%,盘中股价一度高见103.5港元,刷新上市以来新高。截至收盘,涨6.69%,报98.05港元,成交额74.97亿港元,市值5691.95亿港元。

局面一片大好。

实际上,美团的势能看得见,在三季报公布之前一个多月,也就是国庆小长假期间,美团市值进入了“五”时代,在股价强势拉升数日之后,美团市值突破5000亿港元大关,成为仅次于阿里巴巴和腾讯控股之后,中国互联网企业第三强。毫无疑问,一个新的“巨无霸”平台正在崛起。

然而,美团要成为“巨无霸”,靠打下到家和到店两大基石是远远不够的,其潜能仍需要不断地释放。否则无法支撑美团当前的势能。对于将来,美团需要“晴天修屋顶”。

手中有粮,心里不慌

正如地歌网此前在《美团质变》一文中所阐述的一样,美团上季度财报(2019Q2)是一份具有里程碑意义的财报,因为二季报是美团发生质变的时刻。这一质变主要体现在,美团有了规模效应的势能。这一规模效应的拉动主要来自于美团“到家”和“到店”两大盈利单元的出现,尤其是“到家”业务亏损的扭转。

显然,双引擎的出现为美团赢得了进入佳境的时间和空间,也无疑是为实现美团“Food+Platform”目标,以及在生活服务的各个维度实现“生态效应”,打下了牢固的基石。一言以蔽之,美团具备了持续提供弹药的能力。

根据三季报显示,到家和到店两大引擎的动力依然十足。

财报数据显示,第三季度,美团外卖交易额达1119亿元,同比增长40%,环比增长20.2%。数据劲增得益于交易用户规模的放大。此季度,美团外卖交易笔数达25亿笔,同比增长38.1%,环比提升19.6%。

受交易规模提升影响,美团三季度外卖收入156亿元,同比增长39.4%,环比增长21.9%,这一业务的毛利率为19.5%,同比提升2.9pct,环比下降2.8pct,这一下降主要由于天气原因,加大了骑手的补贴,但并没有影响外卖数据指标调整后走向正向盈利。

美团外卖的规模效应动力何在?据地歌了解,其来自于两个方面的提升,一是由于三季度推出了轻食、饮品、夜宵等产品,激发了年轻群体的购买欲,外卖笔数增长加速;二是美团外卖的渗透不仅在于下沉市场,同时在一二线城市的渗透也在逐步增强。

整体看来,美团外卖的变效率依然比较稳定。再来看看另一引擎——到家及酒旅业务。

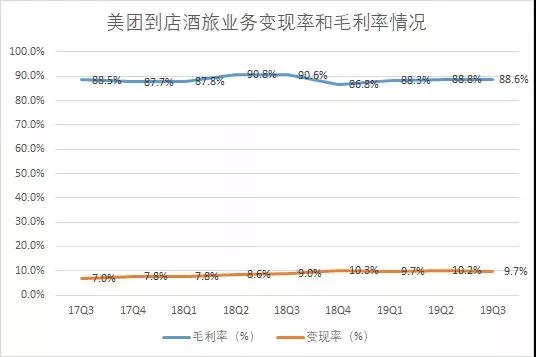

数据显示,到店及酒旅业务板块三季度收入62亿元,同比增加39.3%,交易金额增长加速,由2018年同期的493亿元,增长29.4%至2019年第三季度的639亿元。

美团外卖、美团到店及酒旅业务的毛利率及变现率 数据来源:美团财报

值得一提的是,美团主体业务在下沉市场也得到进一步渗透,财报显示,美团在三季度继续与低线城市酒店合作,并加大在平台上向现有用户交叉销售酒店预订服务的力度,促使酒店间夜量加速增长,并首次超过1亿间,同比增长44.4%。

美团到店酒旅业务毛利率相对稳定,变现率9.7%,相比去年同期的9%有所改善,但是环比小幅下降,这也解释了为什么美团整体变现率较二季度14.3%下降0.2%。

众所周知,到家和到店是美团在生活服务领域拿下的两个第一。在二季度良好的开局下,到家和到店双引擎带动的增速未减,规模效应愈加明显,因而三季度美团的盈利能力依然得以保持。

美团第三季度的毛利率35%与二季度持平,销售费率20.4%环比小幅上升,而管理和研发费率下降明显。

依托于此,美团此时是手中有粮,心里不慌。

在今年7月,美团外卖的日订单从2000万增长到3000万,这期间只花了14个月。3000万日销量的订单可谓一个重要的节点。

如果按照微利模型的0-3%或者低利模型3-10%的利润率计算,在理想的状态下,美团外卖日订单达3000万,每单盈利在0.3-1元,那么一年下来,盈利在33-110亿元,如此量级的利润需要较高的PE才能撑起千亿美元的价值。

一方面到家、到店不仅是美团流量的超级入口,更重要的是,还可以带来源源不断地现金流,以及反哺到家、酒旅等板块的业务。

不在沉默中爆发,就在沉默中灭亡

不过另外也有声音指出,美团三季度的盈利有42%左右是源于对摩拜折旧的财务美化。不过,有时候“话糙理不糙”,显然,其中疑议来源于美团新业务。

从二季度来看,美团对待新业务有种“弃车保帅”的意味。新业务顾名思义是烧钱的业务,它指向的是未来。换言之,新业务作为保留项目吊着,一方面容易失去进入的好时间;另一方面相当程度上降低未来的想象空间,而非长期主义导向。

新业务如若不再沉默中爆发,就会在沉默中灭亡。

这其中的关键在于创业节奏的把握。

摩拜、新零售等业务都是美团亏损的窟窿存在。实际上二季度,美团曾在大规模跃进的网约车业务(采取了聚合模式),生鲜新零售业务等烧钱维度,实施了“降速”。虽然,这个维度的利润贡献不大,但是在减少“市场投入”方面显然力量更大,所以,美团点评的整体盈利有这一块的功劳。

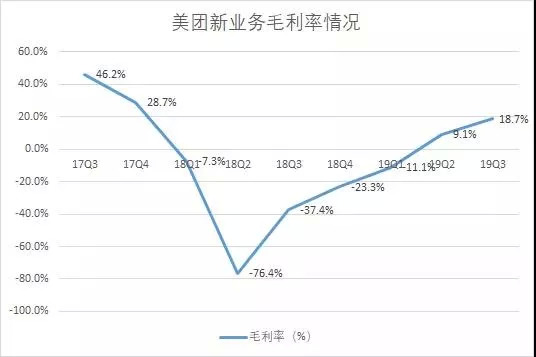

而三季报数据显示,美团的新业务收入由2018年同期的35亿元,增长65.4%至本季的57亿元,毛利率为18.7%,相比于去年同期新业务毛利率-37.4%有所改善。

该部分业务中,共享单车业务的变化起着至关重要的作用,财报称,与上季度相比,该部分业务本季度的经营亏损持续显著收窄,主要归因于折旧大幅减少,因为部分单车的使用期限于2019年第三季度已到期,而替换的新美团单车也有助于降低折旧。

美团新业务的毛利率 数据来源:美团财报

消费者须通过美团超级APP解锁该类新单车,为美团APP带来更多流量,并为交叉销售其他本地生活服务创造更多机会。

另外,美团消减了司机的激励使得网约车服务亏损收窄,同时美团小贷服务收益扩大也提升了新业务的贡献的毛利。

但是,对于新业务美团王兴也在财报电话会议上指出,共享单车是明年核心投资领域,已大幅提升单车供应链,同时也会加大对新零售如买菜等业务的投入。

这是美团回归新业务的信号。

看战局,共享单车的格局已定,目前,全行业都在集体提高价格。据业内人士表示,由于价格战的结束,目前,共享单车通过骑行费用的收取,这一“以车养车”的模式基本上能够持平运维及人工成本,盈利谈不上。但是,作为一个活跃用户的入口,有美团生态平台的支撑,共享单车在数据上的价值有所体现。

而对于买菜等高频、刚需的新零售项目而言,其中由于涉及到的链条太长,同时有阿里、苏宁、京东等自带零售基因的巨无霸在场,这势必又是一场恶战。

烧钱是免不了。

不过,除了盈利的考量之外,单车、新零售等新业务带给美团更多的思考在于,光靠到家、到店两个第一,奠定的是弹药的基础、用户的基础,它需要多元化的业务来盘活美团的生态,从而激发本地生活服务的网络效应。

因而,美团必须晴天修屋顶。

晴天修屋顶

如果美团点评IPO是一道分水岭,验证了其商业逻辑走向成熟,那么在美团IPO之后,其在LBS的战场上有四场恶战要打,它们分别是,在到家和到店业务上和饿了么口碑的组合的巅峰对决;在酒旅业务上有携程、飞猪以及新晋友商OYO的强势对攻;出行业务上要和滴滴、高德、哈啰等翘首对抗;最后是在新零售这一创新业务中与盒马鲜生等对垒。

在美团整体战略里,吃是整体最重要的品类。因为吃是巨大市场,美团通过做餐厅评价,通过建立最大外卖平台,加上线上线下结合的生鲜零售方面开始起步。美团已经成为国内最大的关于吃的互联网平台。

从“吃”延展辐射周边,形成吃喝玩乐的交叉营销,美团的“超级平台”有一出大戏要唱。

围绕吃核心,美团在前端有最大的生活服务搜索平台——大众点评,全球最大的外卖平台——美团外卖,最大的即时物流体系——美团目前骑手数量已经高达54万,关键还有超过15年的耕耘,美团在商家端的赋能,投资了不少ERP、IBO、支付软件集成企业,为商家赋能的最大体系。

所以,如果从新生代来看,美团无疑是最有想象力的一家,天花板足够高,这个平台,将又是一个腾讯、阿里量级的企业,它相当于2015年京东的GMV。

在外卖维度,相信下一个维度的竞争依然是围绕一个增量市场来展开——下沉市场。美团外卖的劲敌阿里仍虎视眈眈。

前不久,阿里本地生活服务公布了其“新服务”的战略,其中一个关键的打击点就是县域等下沉增量市场。并且阿里本地生活下沉的优势在于随着支付宝、淘宝等阿里体系内的单元下沉。竞争一旦松懈,就会给竞争一方带来进入的机会。

这一仗必须准备。

其实,美团在“吃”上布下到家和到店的两大实点之后,美团的其它业务板块的虚点需要继续夯实。比如作为美团第二曲线的酒旅业务。

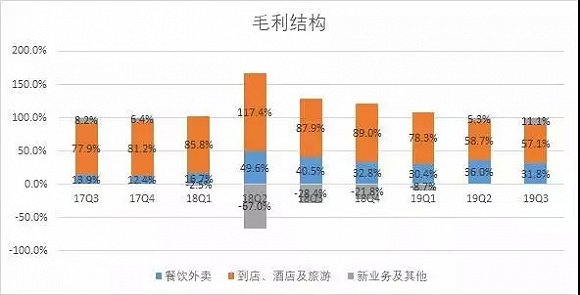

美团三大业务版块的毛利率结构图 数据来源:美团财报

在酒旅的战场上,携程系、飞猪以及后来者OYO的挑战并不能视而不见。先看看这些劲敌们的核心竞争力。

携程是伴随着中国第一代互联网企业起家的,在“机+酒”业务上打下了二十来年的根基,尤其是在商旅业务上的绝对优势明显。携程是自营模式,但是,自从2016年,去哪儿网被携程“收编”之后,其在中低端酒店的布局也多了一个靠山,加上同程转型之后,在微信生态的土壤里也打出了一部分势能。

至于飞猪,不看僧面看佛面,它的强大在于有阿里生态在流量、资源上的加持。这里不得不提的是,OYO这一支在印度起势的兵团。OYO中国在中国展开一波圈地运动,自2017年11月进入中国,目前OYO酒店已经覆盖全国338座城市,签约超过13000家酒店,超过59万间客房。被号称为中国最大的单品牌酒店,以及中国第二大酒店集团、全球第三大酒店集团。

目前,OYO酒店开始加码“保底收益”的2.0模式,对打下的江山进行深耕,即使OYO中国的平台之势未见,依然依靠OTA中的携程、美团来导流,但是,可以看见的是,OYO模式对下沉增量市场抢夺的威力。

假以时日,当供需两端的力量不断汇聚,达到行业的引爆点之时,就是OYO的平台力量崛起之日。

根据相关数据显示,国内酒店预订的互联网渗透率仅为35%左右,这一数据,不管是和移动互联网远没有中国发达的日本相比,还是和同为标品的其他行业(如电影等,线上渗透率达到87%)相比,提升的空间都非常大。

依然有大量竞争对手没有涉足酒店中低端和三四线及以下城市的酒店,这也给了美团酒旅拓展创造了巨大的发展空间。

综上,不难发现,其实酒旅业务的核心竞争力并不能成为真正的壁垒,只要给予足够的真金白银和时间,拿下这一市场比不在话下。

对于美团酒旅而言,有足够的现金流支撑,尽可能多地切下行业的蛋糕才是正解。美团的优势在于,有了到店和到家两大维度的长板支撑,一方面是能够提供足够的弹药;另一方面是在用户端可以把流量引向这一高毛利率的板块。

可见,美团酒旅业务并非孤立无援。

慎终如始,则无败事。在连续两个季度收获之后,美团依然要保持清醒。