记者 |

编辑 | 陈菲遐

11月18日,金山办公(688111.SH)在科创板上市,首日大涨175.5%,市值达到582.5亿元。

作为国产软件的龙头企业,金山办公申报上市时就受到广泛关注,此前也做过分析。金山办公的主要产品为WPS Office,截至2019年3月,WPS产品月度活跃用户总数已超过3.1亿,

金山办公由于其2C的特点,在A股中有一定稀缺性。目前,A股中2C的软件类企业此前仅有三六零(601360.SH)、同花顺(300030.SZ)、万兴科技(300624.SZ)三家。同时,金山办公还受益于国产软件替代,WPS在办公软件领域已覆盖30多个省市自治区政府、400多个市县级政府,国内96家央企中的82家,属于自主可控概念。在海外市场,金山办公也展现了国际化的潜力,其产品目前已经覆盖全球超过220个国家和地区。

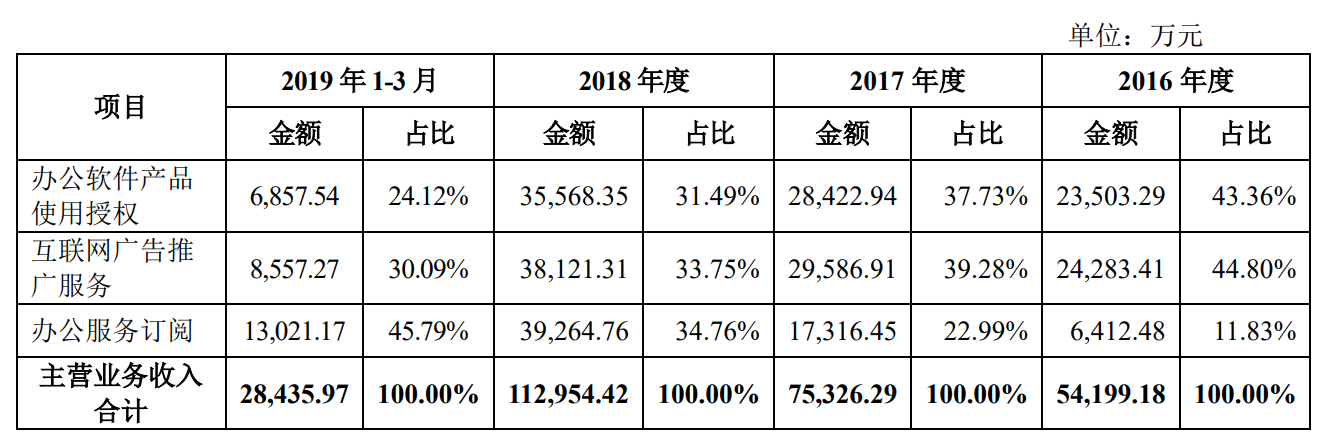

从业务模式看,金山办公的盈利方式也很多元化,即对政企端收取软件使用授权费,向免费客户展示广告从而向广告主收费,对个人付费客户收取增值服务费。

但是金山办公上市首日就大涨175%,有些超出市场的预期。目前接近600亿元的市值,对于金山办公而言,被高估了吗?

券商分歧巨大

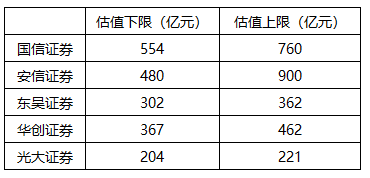

金山办公这些特质自然受到众多券商的推崇,多家券商撰写了金山办公的研究报告。但对于金山办公的合理估值,券商之间有较大分歧。其中,国信证券和安信证券较为乐观,他们认为金山办公的合理估值中枢在600亿元以上,而光大证券则较为保守,给定的估值中枢在200亿元出头。

国信证券和安信证券对于金山办公估值较为乐观的原因,在于他们认为金山办公应该享有一定的溢价。

国信证券在其报告中指出,截至2019年11月15日,金山办公在A股的可比公司有用友网络、恒生电子和泛微网络,对应2020年一致预测的市盈率分别为41.5、53.4和48,均值为47.1。国信证券认为金山办公具有行业地位的稀缺性和盈利模式的优越性,因此给予2020年80到100倍的市盈率估值,这大大高于了47.1倍的行业平均水平。

安信证券的计算方法有所不同,他们对公司国内的2B、2C、2G和广告市场分别进行测算,折现得到的估值为341-568亿元,基于公司海外扩张及产品扩展的可能性,可以给予40%-60%的溢价,则公司整体的估值为480-900亿元。

溢价是否合理?

从券商的分析报告中,金山办公的溢价来自以下几个方面,一是海外扩张的潜力,二是产品扩张可能性,三是行业地位较好。

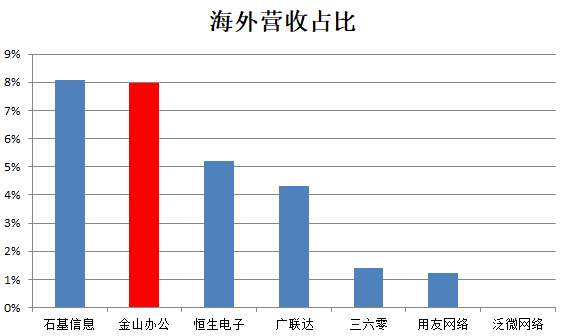

从海外扩张潜力看,目前金山办公2018年海外营收占比接近8%,在A股大型软件公司中是比较高的,仅次于石基信息(002153.SZ)。根据金山办公最新披露,2019年一季度,海外业务占比已经上升到11.26%,一定程度上印证了公司在海外业务方面的潜力。从这个角度来说,给予一定海外业务扩张的溢价有其合理性。

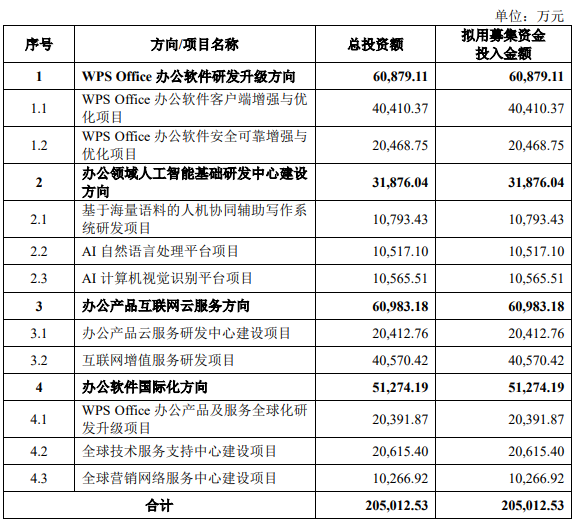

从产品扩展可能性看,人工智能类产品有望成为公司未来重要的拓展方向,比如公司募投项目中提到的基于海量语料的人机协同辅助写作系统。

但应该看到,这种由人工智能等新技术引发的产品扩展,并非金山办公独有。比如在恒生电子(600570.SH)的半年报中就提到,为金融客户提供更多的AI产品;用友网络(600588.SH)也指出在其财务云中使用了人工智能技术。

所以,产品扩展性在相当多的大型软件公司中都存在,据此认为金山办公应给予溢价,可能站不住脚。

从行业地位看,金山办公在office办公软件领域的地位仅次于微软(WSFT.O),但在体量上还有很大差距,微软2019财年Office相关收入约合人民币超过2200亿元,而金山办公2018年营业收入为11.3亿元,同时,金山办公的免费模式也和微软形成了一定差异化竞争。在自主可控领域,金山办公相对于永中、普元等国内竞争对手,有一定的规模优势。

金山办公在行业地位方面的优势可以归结为大市场,小公司,差异化和自主可控替代。

那么,其他A股软件公司是否也有这种特征呢?

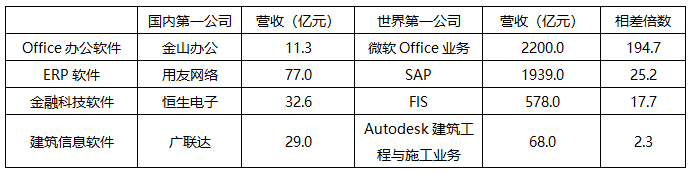

界面新闻选取软件细分领域,中国排名第一和世界排名第一的公司进行对比。在Office软件领域,金山办公和微软Office业务营收相差194倍,在ERP软件领域,用友网络(600588.SH)和SAP(SAP.N)的营收相差25倍,在金融科技软件领域,恒生电子(600570.SH)和FIS(FIS.N)的营收相差17.7倍,在建筑信息软件领域,广联达(002410.SZ)与Autodesk(ADSK.O)的建筑工程与施工业务相差2.3倍。

可以看出,由于金山办公规模基数小,其潜在成长空间远大于用友网络等公司。同时,金山办公的免费模式和微软形成差异化特征,用友网络、恒生电子和广联达都不具备。但在自主可控方面,金山办公具备的优势,其他国产软件公司也有,并不特别。所以,金山办公在行业地位方面的溢价大体可以成立。

金山办公并非完美无缺,在现金保障倍数(经营现金流比净利润)方面,其实相对可比国内软件公司并不占优势。2018年,金山办公的现金保障倍数为1.34,而用友网络、泛微网络和恒生电子分别为3.34、1.74和1.45。

这意味着,如果考虑现金流,金山办公相对其可比公司应该给予适当折价。

综合来看,金山办公在海外扩张和行业地位这两方面应该给予溢价,不应该给予产品扩展方面的溢价,而对于其较弱的现金流应给予适当折价。

具体来说,如果以2020年47.1倍市盈率作为行业合理估值,给予金山办公80-100倍的估值可能过高,70倍左右可能相对合理。根据券商给予金山办公的2020年一致预测净利润6.3亿元,对应市值为441亿元,目前近600亿元的市值可能是偏贵的。