文|市值风云 小鑫

编辑|小白

铁路、机场、铁塔是风云君平时关注不多的行业,这些行业有一个共同点:重资产。

铁路的上市公司,比如广深铁路(601333.SH)、京沪高铁,拥有高铁线路、车站等资产,收入来自铁路运输票款。运营则是交给铁路局,并每年支付管理费用。

机场,比如上海机场(600009.SH)、白云机场(600004.SH),拥有着机场相关的基础设施,收入来自航班起降、旅客吞吐、商业餐饮等。

中国铁塔(00788.HK)拥有着中国通信网络96%的铁塔,主要租给三大运营商,每年收取租赁费。

随着5G时代的全面到来,去年才上市的中国铁塔更是成为热点,年初至今的涨幅为21%。

综合考虑其接近3000亿的市值,实属不易。

这家公司有着怎样的业务和财务特点呢?

首先可以明确是,中国铁塔实在是太大了,主要客户又是作为大股东的三大通信运营商。因此,如果单独分析中国铁塔,难免有点“不识庐山真面目,只缘身在此山中”的感觉。

而美国铁塔(AMT.N)作为美国最大的铁塔公司,成长性又非常好,很适合作为中国铁塔的可比公司。

既来之则安之,双塔传奇,风云君这就为您揭晓。

一、以大为美

在风云君看来,中国铁塔有两大优势:一是其垄断性的地位,二是其独一无二的规模。

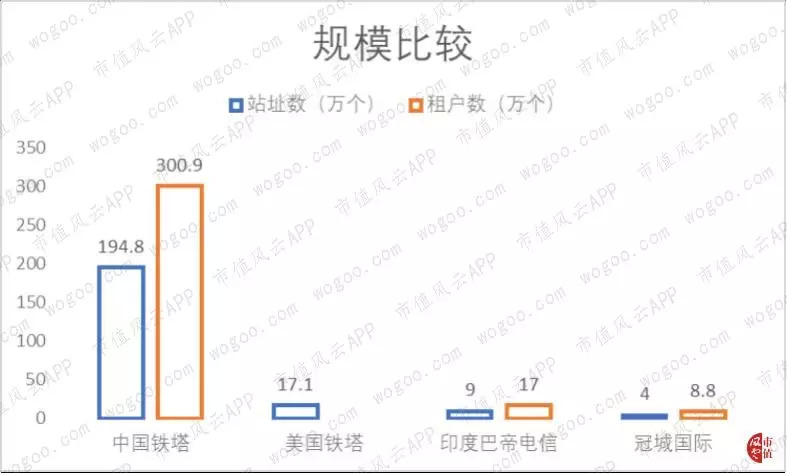

截至2018年末,中国铁塔共有站址194.8万个,租户数300.9万个,远远领先于美国铁塔、印度巴帝电信(Bharti Infratel Limited)、冠城国际(CCI.N)。

按站址数量排名,后三者分别是世界第二、第四和第五的公司。

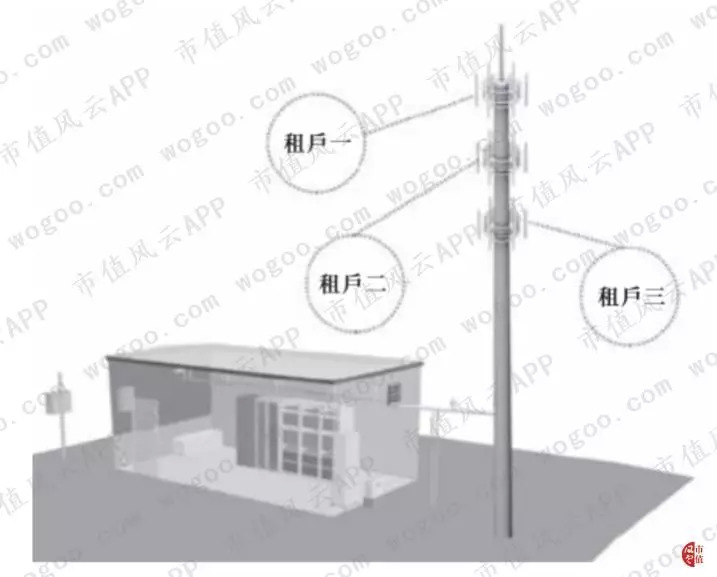

站址指的是为客户装载通信设备的地点,有铁塔等多种形式。租户是指一个站址中与公司开展一类业务的一个客户。

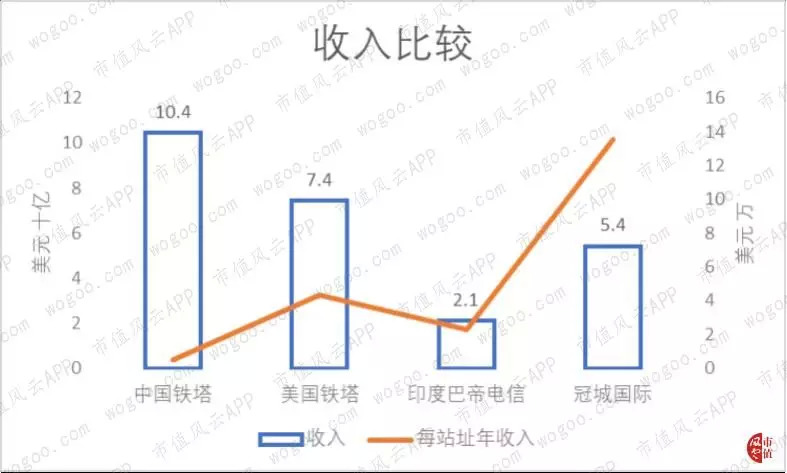

规模同样体现在收入上。

2018年,中国铁塔的营业收入为718.19亿元,约104亿美元,同样超过几家国际同行。不过,这次领先优势没有那么显著,中国铁塔的每站址年收入较低。

按2017年收入计算,中国铁塔在国内的市场份额高达97.25%。

如此大的规模,增长怎么样呢?

中国铁塔2017、2018和2019年前三季度的收入同比增速分别为22.6%、11.2%和6.3%。

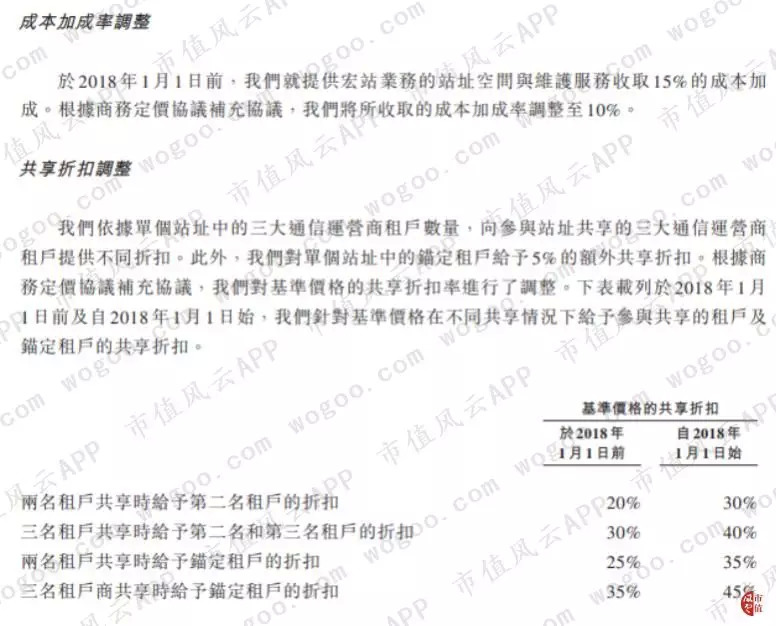

收入增长逐渐放缓,主要跟新增站址数量的减少有关。

其中在计算2018年同比增速时,风云君使用的是经重述后的2017年收入数据。2018年,公司根据与三大运营商的协议,调整了成本加成率和共享折扣率。

下面在进行2017和2018年数据比较时仍会使用经重述后的数据。

接下来,我们看看中国铁塔的业务。

二、核心业务增长放缓

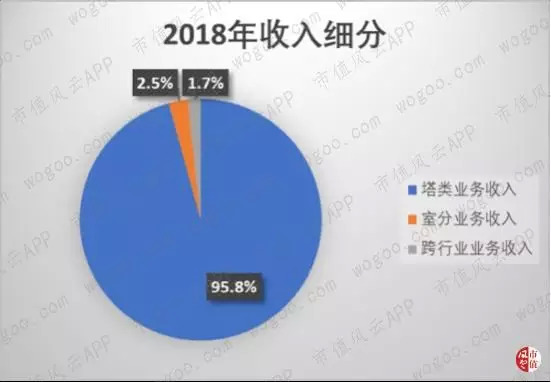

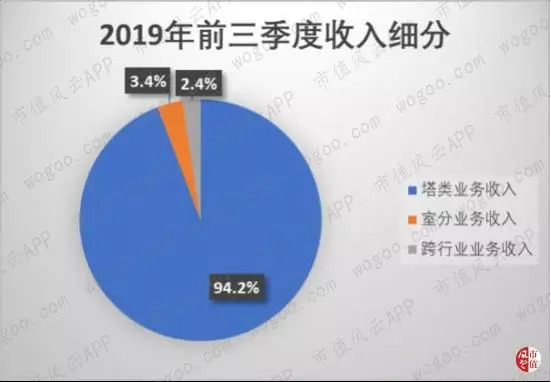

公司最主要的收入来自塔类业务,占到2018年营收的95.8%,而室分业务和跨行业业务分别占营收的2.5%和1.7%。

2019年前三季度,室分业务和跨行业业务收入占比进一步提高,分别达到3.4%和2.4%。

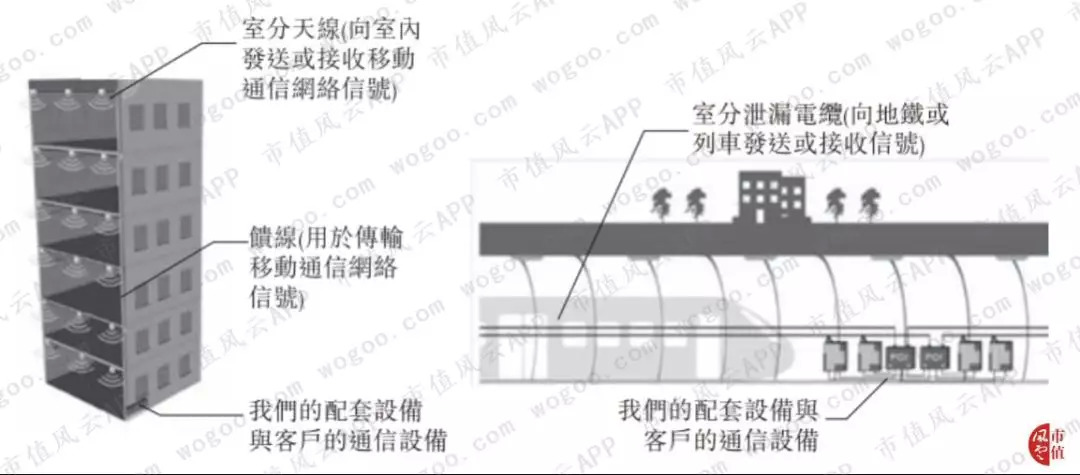

其中塔类业务又分为宏站业务和微站业务。

简单地理解,宏站业务帮助通信运营商实现移动通信网络的大范围覆盖,微站业务针对特定区域进行深度覆盖和流量扩容。

室分全称室内分布式天线,室分业务帮助运营商实现楼宇与隧道等室内区域的深度覆盖。比如风云君每天地铁上玩手机就要靠它。

跨行业业务是公司2016年才开展的,主要是利用铁塔站址资源提供通信以外的服务。

再来看看分业务的增长状况。

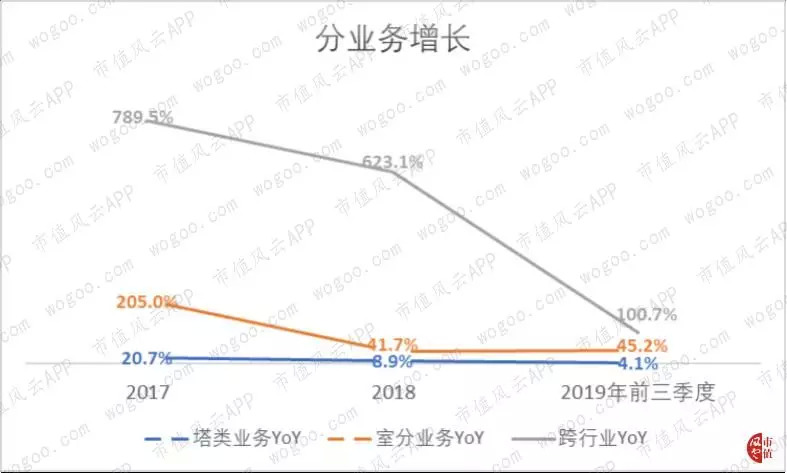

2018年,占营收比重最大的塔类业务增速为8.9%,2019年前三季度增速放缓至4.1%。

室分业务增速在2018年和2019年前三季度的增速分别为41.7%和45.2%,增长仍然较快。

跨行业收入增速远高于其他两项,其中2018年增速为623.1%,2019年前三季度增速为100.7%。

分客户来看。

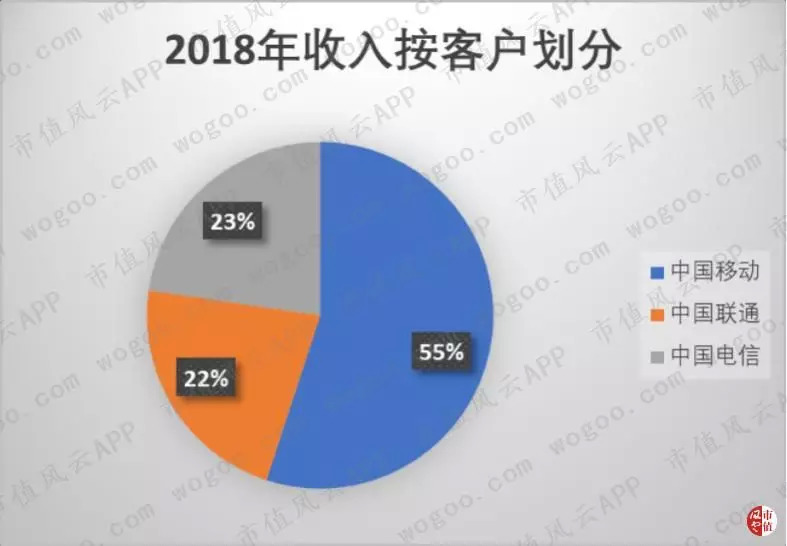

2018年,来自最大的客户中国移动(00941.HK)的收入为389.19亿元,占比55%;来自中国联通(600050.SH,00762.HK)和中国电信(00728.HK)的收入分别为157.64亿和160.56亿元,分别占比22%和23%。

综合看来,核心业务增速下滑,高成长的业务占比太少。是不是作为老黑粗的铁塔公司,注定就缺乏成长性呢?

三、中国铁塔增速高于美国铁塔内生增速

别急,我们来看看世界第二大的美国铁塔。

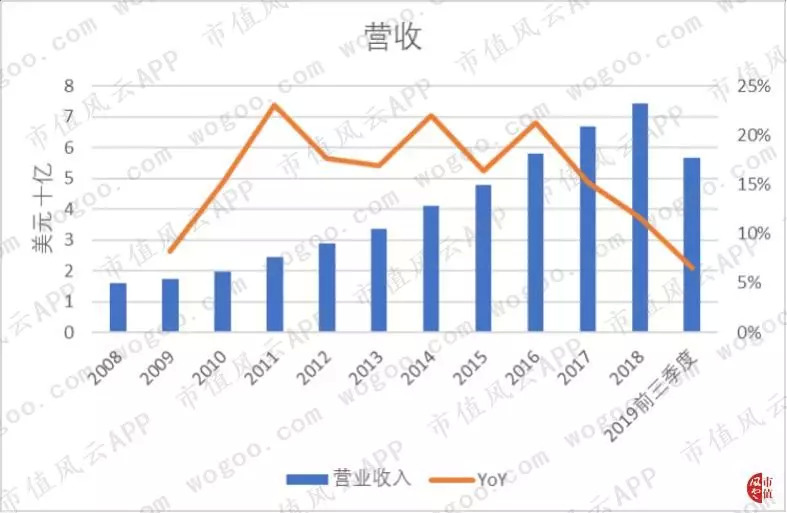

2018年,美国铁塔的收入为74.4亿美元。

美国铁塔2008-2018年收入的CAGR达到16.7%,近五年的CAGR达到16.1%,成长性非常好。

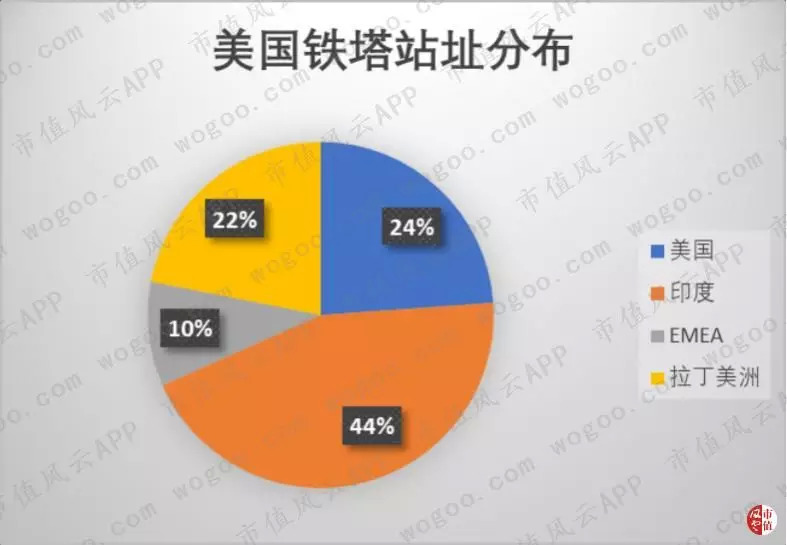

与中国铁塔的业务全部位于中国不同,美国铁塔的业务分布于多个国家和地区,分别有美国、印度、EMEA和拉丁美洲。

EMEA指的是欧洲、中东和非洲。

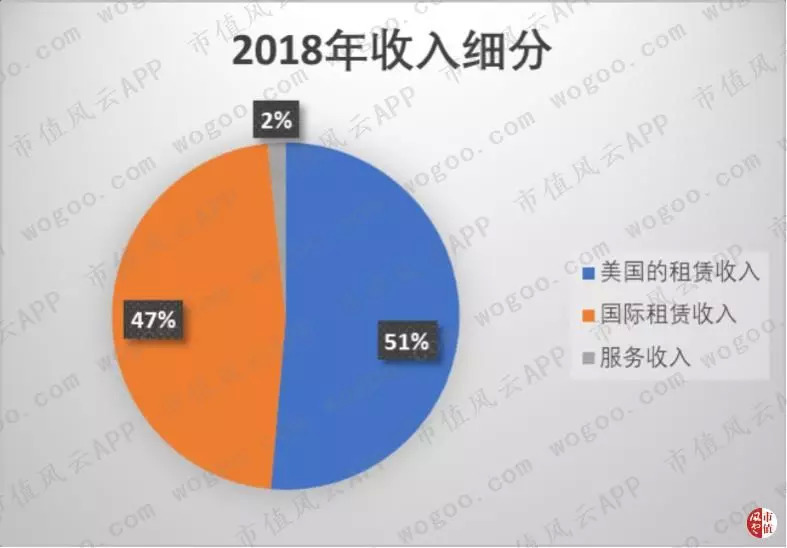

美国铁塔的收入以站址租赁收入为主。

其中,来自美国的租赁收入达到38.22亿美元,占到总收入的一半。但是位于美国的铁塔数量只有总数的四分之一,说明位于美国的站址平均年收入高于其他地区。

国际租赁收入占比接近一半。

服务收入仅占2%。

近五年来,美国铁塔的国际市场增速明显高于本土增速。

其中,美国业务五年来的CAGR为9.7%,增速逐年下滑;国际业务的CAGR为26.4%,2016年的大幅增长与业务收购有关;服务收入的CAGR为7.7%,而且波动非常大,美国铁塔并不是很看重这项收入。

排除收购、业务分拆等影响,内生增长又显著低于公司的营收增速。

2018年,美国和国际市场的内生增速分别为7.3%和8%。

这样看下来,国际市场和业务收购对美国铁塔的增长贡献最为明显。

中国铁塔目前并不具备上述两个条件。

不过如果单看中国铁塔2017、2018年的塔类业务增速,则分别达到了20.7%和8.9%,高于美国铁塔的国际市场内生增长速度,更高于后者的本土市场增速。中国铁塔的增长并不差。

在把握了可比公司的情况之后,我们再从微观和宏观两个方面看看中国铁塔的成长性。

各位可以拿出瓜子和板凳了。

四、以小见大

铁塔公司的经营主要看三个指标:站址数、站均租户数、租金。

中国铁塔的室分收入占比较小,这里主要看塔类业务的经营数据。

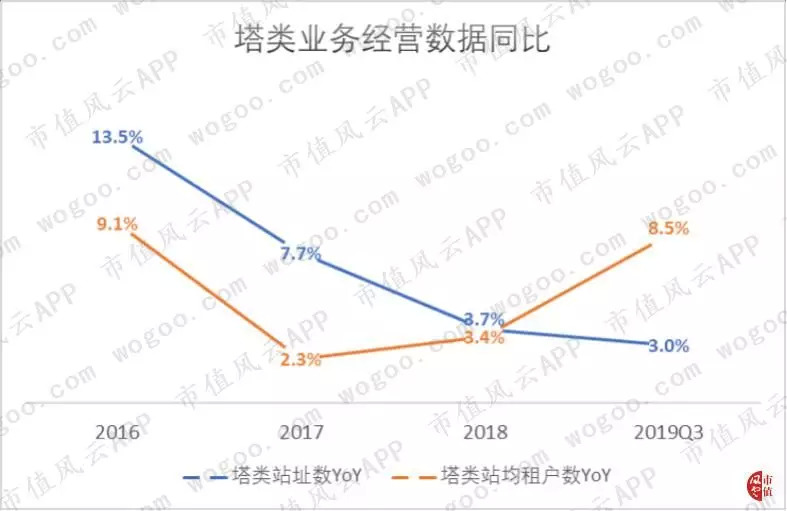

截至2018年底,公司的塔类站址数达到192.47万,近四年的CAGR为8.2%,增长较快。其中,2018年和2019年前三季度分别增长了3.7%和3%,增速逐年下滑。

类似地,截至2018年底的站均租户数为1.55,近四年的CAGR达到6.6%。其中2017年同比仅增长了2.3%,为三年多来的最低点,2018年和2019年前三季度增速分别达到3.4%和8.5%,增长有所反弹。

那么租金呢?

由于铁塔公司成立的初衷就是三大运营商资源共享,降低成本,而且根据2018年的新协议租金有所下调。风云君在前面计算同比增长的时候已经排除了这个因素。

可见,收入增长变慢的原因是塔类站址数增速和站均租户数增速都有不同程度下降,其中又以前者为主。

下面再做横向对比。

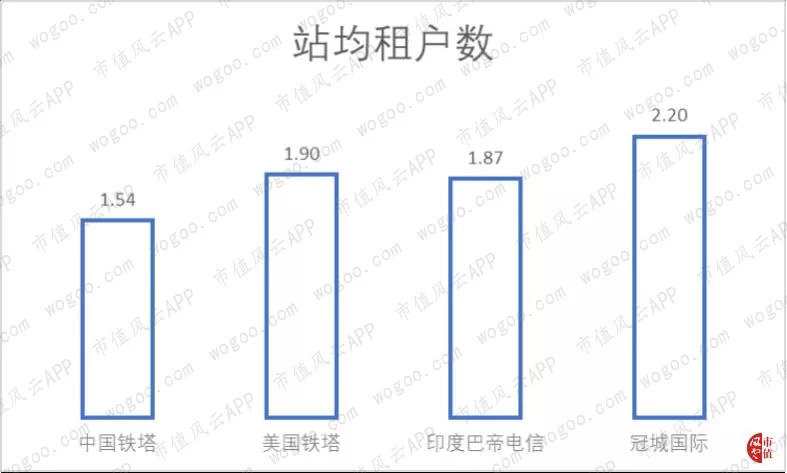

与同属美国公司的美国铁塔和冠城国际相比,中国铁塔的站均租户数分别要低18.9%和30%,与印度巴帝电信相比,中国铁塔的站均租户数低17.6%。

站均租户数还有提升的空间。

风云君在前面对比过中国铁塔与国际同行的站址规模和收入水平,结论是中国铁塔站址规模遥遥领先,但收入与可比公司差距并不显著。

这种反差就来自两点:站均租户数和租金。

但站均租户数的提高同样受限于几个因素。

一是铁塔的租户数量根据设计有一个上限。如果要进行改造以增加租户的数量上限,则需要投入相应的资本开支。

二是中国相对稳定的通信运营商格局,三大运营商占据了中国市场100%的市场份额。

这方面,美国铁塔会更占优势,其美国市场88%的收入分别来自AT&T(T.N)、Verizon(VZ.N)、Sprint(S.N)、T-Mobile(TMUS.O)四家通信运营商。

美国铁塔的国际市场,比如印度的通信运营商格局也比较复杂。

于是中国铁塔把增长的重点放在了跨行业应用和信息服务上,合计称为跨行业收入。跨行业收入在2018年和2019年前三季度的增长分别达到了623.1%和100.7%,占总收入的比例分别为1.7%和2.4%。

应用包括利用现有站址资源供客户安装特定设备,以及借助通信运营商的传输专线、第三方设备向客户提供数据采集、回传等信息服务。

分析中国铁塔的成长性,同样不能忽略了中国通信市场的大环境。

五、通信市场的大环境

中国铁塔的市场份额已经高达97%(按2017年收入计),很难继续提高。

增长还是要看上游三大运营商的需求。

三大运营商的收入增速变慢,铁塔公司同样会受到影响。

2018年,三大运营商合计收入约为1.4万亿元,同比增长1.7%,2019年上半年则同比减少1.2%。合计收入增速自2016年以来不断放缓。

2018年,三大运营商合计净利润为1495.46亿元,合计净利润率为10.6%,同比提高0.8个百分点。比起2016年的低点,合计净利润率提高了1个百分点。

2019年上半年,合计净利润率为10.6%,同比下降1个百分点。

中国铁塔的收入来自三大运营商支出的铁塔租赁费用。

而运营商支付铁塔租赁费用的动力主要在于增加移动网络的覆盖范围,以及扩充容量。

2018年,三大运营商合计支出的铁塔租赁费用为698.82亿元(相当于中国铁塔97.3%的收入),占三家合计收入的比例为5%。2019年上半年,这一比例进一步提高到5.3%,同比增加0.5个百分点。

三年多来,合计铁塔租赁费用不断上升,占合计营收的比例也呈上升趋势,无疑会对三大运营商造成一定的成本压力。这还是在2018年的新协议使得租金有所下降的情况下发生的。

从上游支出的角度来看,中国铁塔目前的增长情况并不乐观。如果未来三大运营商业绩改善,风云君还是比较看好中国铁塔滴。

国际业务方面,公司于2018年控股的东南亚铁塔,还没有进入实质性经营阶段。

看完中国铁塔,我们再次@美国铁塔。

美国铁塔最优先的增长策略是提高现有站址的租户数。

但由于其并未披露租户数,风云君只能观察站址数和每站址平均年租金。

这里仍然分为美国市场和国际市场。

美国市场站址数在2015年之后保持稳定,同时平均年租金(注:当年租金除以年初站址数和年末站址数的平均值)逐渐上升。

2015-2018年,美国市场平均年租金的CAGR为2.2%。

在国际市场,则是站址数大幅增加,平均年租金逐年下降。其中2016年站址数大幅增加了4.4万个,与收购印度的Viom Networks大部分股份有关。平均年租金的下降则与新进入的市场租金较低有关。

2014-2018年,国际市场站址数的CAGR为28.9%,其中站址数增加最多的国家是印度,共增加了约6.2万个。2015-2018年,国际市场站址平均年租金的CAGR为-4%。

美国铁塔在国际市场通过收购等措施实现了站址数量的增长,而在美国存量市场的条件下实现了站址平均年租金增长,其增长策略更加具有灵活性。

再来看看盈利能力。

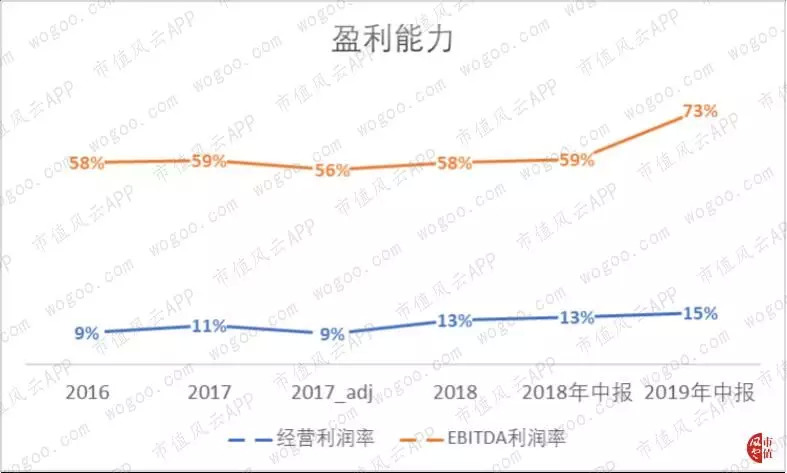

六、中国铁塔盈利能力已经有所提高

2018年,中国铁塔的经营利润率为13%,同比提升了4个百分点。2019年上半年,经营利润率达到15%,同比再次提升2个百分点。

由于折旧摊销占营业收入的比重非常大,公司的EBITDA利润率在2018年达到58%,同比增加了2个百分点。2019年上半年,EBITDA利润率更是大幅增加14个百分点至73%。

2019年上半年EBITDA利润率大幅提高,原因是折旧摊销占营业收入的比例增加了12个百分点。

同时场地租赁费占营收的比例下降了15个百分点至2%。

一升一降的背后是2019年开始采用的IFRS 16对于租赁的调整。

在新的准则下,原来长期预付款中的土地使用权和预付站址场地租赁费被确认为使用权资产,并记录对应的折旧及摊销费用。

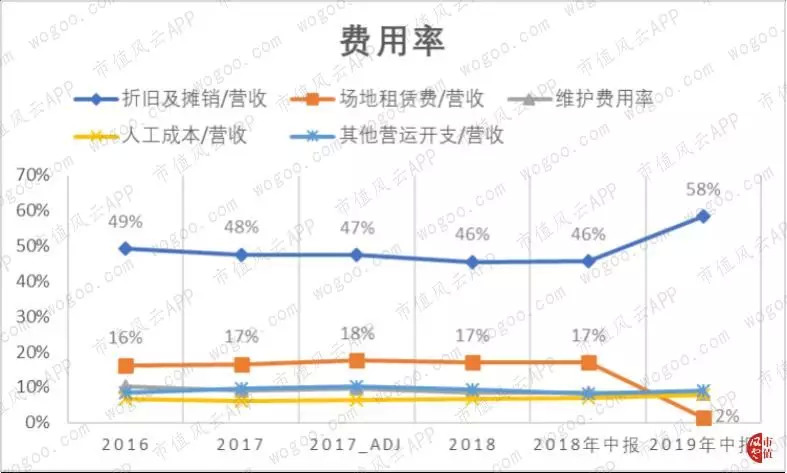

从费用率的角度看,2018年折旧及摊销占营收的比例、场地租赁费占比、维护费用率、其他营运开支占比各下降了1个百分点,共同促成了经营利润率的增加。

这些综合反映了中国铁塔统筹利用自有资源和社会资源、提高站址共享水平,以及专业化维修能力的改善。

2019年上半年,按照可比口径计算的经营利润率提高了1个百分点,主要来自折旧及摊销占比、场地租赁费占比的改善。

风云君认为中国铁塔盈利能力的提高做得非常优秀。

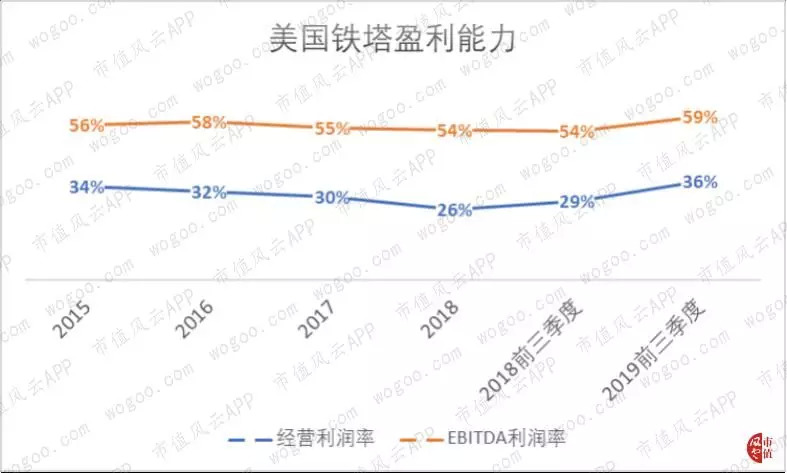

而美国铁塔的盈利能力同样非常优秀。

2018年,美国铁塔的经营利润率和EBITDA利润率分别为26%和54%,同比均有所下降。2019年上半年,经营利润率和EBITDA利润率分别增加了7个和5个百分点,至36%和59%。

近四年多以来的盈利能力整体保持稳定。

与中国铁塔相比,美国铁塔的EBITDA利润率差别不大(2019年除外),但经营利润率却要显著高于前者。

主要的差别来自折旧及摊销,2018年两家公司的折旧及摊销占营收的比例相差了18个百分点。

差别这么大,风云君当然要深挖一下。

七、折旧及摊销影响大

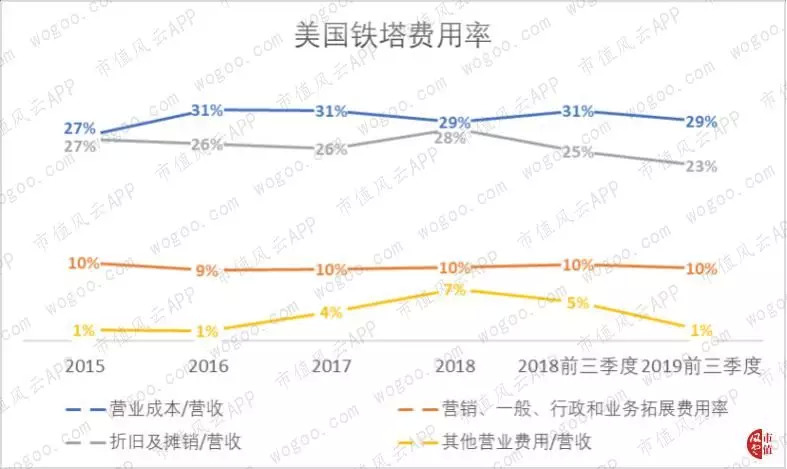

铁塔无疑是最主要的固定资产,折旧及摊销受到铁塔建造成本的影响。

美国铁塔的铁塔折旧年限上限是20年。

包括铁塔、设备、楼宇等的固定资产在2018年的新增折旧为6.21亿美元,占年初账面净值的比例为5.6%。

中国铁塔的物业、厂房及设备在2018年的新增折旧占年初账面净值的比例为12.6%,大幅高于美国铁塔。

其中,铁塔及配套设施新增折旧占年初账面净值的比例达到10.2%,机械及电子设备的相应比例达到25.9%。

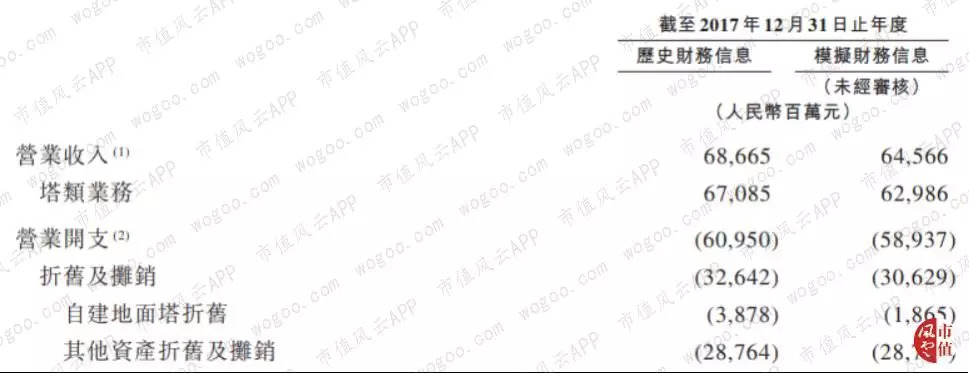

虽然中国铁塔在2018年已经将自建地面塔的预计使用年限由10年提高到20年,但根据2017年的模拟财务信息(重述业绩),这次调整仅使得整体折旧及摊销减少了6.2%,影响不大。

这是因为只有自建塔的折旧年限有所调整。假设2015年之后的铁塔均为中国铁塔自建,那么到2018年底自建塔的比例也只有21%而已。

其他费用当中,维护费用率和人工成本占比受到专业技术人员工资水平的影响,场地租赁费受租金成本的影响,两者具有刚性,降低并不容易。

八、其他财务特征

最后,我们一起看看公司的其他一些财务特征。

稳定的经营现金流入是铁塔类公司的特点。

中国铁塔与三大运营商所签的协议一般都较长,而且客户关系稳定,客户续约率高。

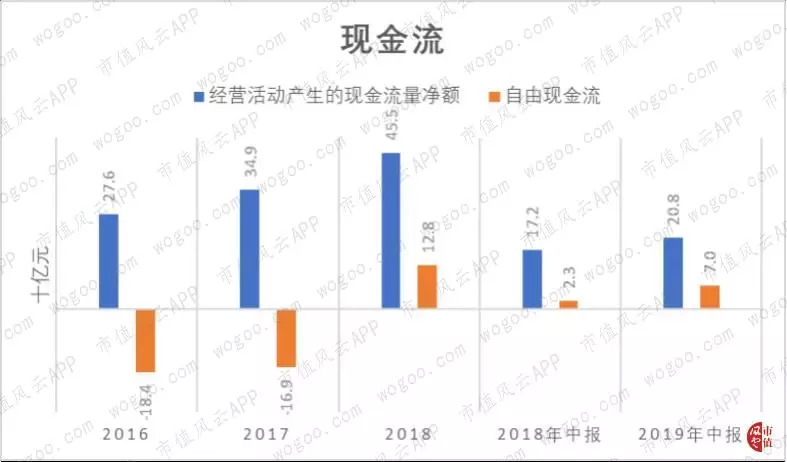

2018年,中国铁塔的经营活动净现金流为455亿元,而且近三年呈上升趋势。公司在2018年的资本开支有所减少,使得自由现金流大幅提高至128亿元。

2019年上半年,公司的经营活动净现金流和自由现金流分别为208亿和70亿元,同比都有提高。

截至2018年末,公司的资产负债率仅为43%,到2019年上半年末略微上升至46%。资产负债率并不高。

2018年,中国铁塔的利息保障倍数达到7倍,高于美国铁塔的4.9倍,偿债压力不大。

九、结论

中国铁塔是三大通信运营商为了站址资源共享而成立的公司,三大运营商是公司的主要股东,公司的收入也主要来自三大运营商。

铁塔站址、租户数量和营收三项指标中,中国铁塔都是世界第一的铁塔类公司。

但公司的每站址年收入低于国际同行。这其中既有站均租户数的原因,也有租金水平的问题。

从公司层面看,新增站址的速度逐年减缓,站均租户数的增长在近一年多才有所反弹。这使得中国铁塔近三年来的收入增长不断放缓。

从可比公司的角度看,中国铁塔的增长与美国铁塔的内生增速相比并不差,但是前者受限于国内三大运营商的铁塔租赁费用支出。持续提高的铁塔租赁费用占比会对三大运营商造成一定的业绩压力。

相比之下,美国铁塔在本土市场实现了站址平均年租金的提高,在国际市场上则实现了站址数量的大幅增加。国际市场和业务收购是美国铁塔成长性好的原因。

中国铁塔的盈利能力在近三年多不断提高。与美国铁塔相比,公司的折旧及摊销占比仍然偏高,但是随着自建塔占比上升,单是折旧年限的改变就能让利润实现稳步提升。

美国铁塔的盈利能力虽有起伏,仍保持相对稳定。