文|锌财经 张小旺

又一年双十一,消费记录再次刷新。

1小时03分59秒,天猫双十一成交总额冲破1000亿大关,比2018年快了43分钟27秒,比2017年更是快了近8个小时;14小时21分27秒,天猫双十一成交总额再次冲破2000亿,去年同期达到这一成交额,天猫用了22小时28分37秒;24时,2019年天猫双十一的成交额定格在了2684亿。

又一次电商盛事,变的是爆发增长的成交额以及不断被刷新的成交记录,不变的,是一众消费者在重重优惠之下,难以克制的购物欲,即便这可能要花掉他们下个月乃至下下个月的工资——花呗、京东白条此类金融服务之下,分期付款已经成为当前消费的主流手段之一。

在破纪录的数据背后,支付宝和京东数科,在金融领域打出了新玩法,从花呗开通多账户,到花呗分期免服务费,到部分白条免息,双十一的竞赛,从电商蔓延到金融领域。

蚂蚁金服的新武器

今年的双十一,天猫的预热策略很高明。

先是发起“盖楼大挑战”,以“全民瓜分20亿红包”的裂变玩法掀起双十一声量狂潮,再是取消支付宝花呗账号限制,进一步释放消费空间,天猫步步为营,将这场狂欢推向高潮。

11月6日,支付宝花呗宣布取消账号限制,新增支持“多个账户开通花呗”的功能。对此,蚂蚁金服客服表示,为满足用户需求,在当前完成实名认证的基础上,一个身份证最多可开通3个花呗,而实际能否开通,则会有系统进行综合评估。

同时,花呗多个账户开通的情况下,账户采取分开管理的方式,即账户之间独立消费、分开还款。而根据“多个账户开通花呗使用指南”显示,未来不同花呗账户之间的额度可以实现分享,比如A账户可以将额度分享给B账户,也可以选择回收。

但开放并不意味着完全放开,在实际的操作过程中,蚂蚁金服的系统会根据综合评定(芝麻信用+支付宝行为数据)进行分析,合理判断是否应该给该用户开通多个花呗账号,以及对应新开的花呗额度是多少。

这意味着,在严格的筛选体系之下,那些芝麻信用高的、支付宝账号数据好的用户在深层消费方面的需求被进一步挖掘。

开放与克制并存,这与天猫的初心同样相符。11月5日,蚂蚁金服高调公开发起《消费金融机构社会责任倡议》,向消费金融机构提出做到“利率适当”、“授信克制”等建议。

对于为什么要提供花呗多开这一功能,业内人士表示,终极用意在于刺激消费,进一步扩充花呗的市场规模。而抢在双十一之际开放这一功能,直接效益在于能够最大化地使“双十一交易量”与“新增花呗使用额度”之间相互积累,推动平台交易额的同时,扩张花呗的贷款业务规模。

花呗的两次危机

事实上,无论是蚂蚁花呗还是京东白条,两者同为分期电商中配备分期付款工具的场景化传统电商平台,都见证了分期电商从兴起到兴盛的全过程。

消费金融是分期电商的关键内核,其真正兴盛起来,是在2013年之后。2013年下半年,国务院陆续颁布《关于金融支持经济结构调整和转型升级的指导意见》以及《消费金融公司十点管理办法》,由此,消费金融开始成为风口。

京东白条与花呗应运而生。2014年2月,京东白条正式上线,2015年4月,蚂蚁花呗正式上线,基于京东和阿里庞大的生态系统,二者抢先尝到了信用支付带来的红利。

鲜为人知的是,花呗的上线并不那么顺利,蚂蚁金服内部,曾经有过一段艰难的挣扎期。

2012年,蚂蚁金服内部孵化出了一个名为“维他命”的项目,主要解决支付顺畅问题。但在上线前一晚,团队产生了纠结,他们担心这个商业模式得不到行业和用户的认可,上线随之被搁浅。

随后,整个维他命团队用了整整两年多的时间对这个新项目进行反复思考与测试,终于在2015年,这一项目以“花呗”的品牌名正式上线。

很快,另一场危机砸在了重生的“花呗”头上。2015年5月,花呗团队通过严格的风控模型筛选出一批规模约为两三千万的用户,为他们在支付链上提供了“快速开通”这一功能,但“默认开通”的操作印象让消费者感到了安全危机,花呗因此受到监管问责、被罚了款、甚至拿到阿里专门颁给服务不到位团队的“烂草莓奖”。

这之后,花呗团队用了近7个月的时间,改造了存在问题的70个体验功能点,整个花呗团队的决策风格愈加“克制”,一旦出现用户体验不佳的业务,“砍掉”变得非常坚决。

“你们无法想象这件事情对花呗的影响,一直到2016年双11之前还有这方面的舆情。事实上,如果默认开通这个概念在那里的话,对这个产品是毁灭性的。”花呗事业部总经理邵文澜在15年中成为花呗项目的负责人,在此前接受媒体采访时,其依旧对这场危机印象深刻。

白条下沉战

下沉,是京东数科在本次双十一的主旋律。

双十一期间,京东金融APP联合线上线下众多合作伙伴狂撒10亿元津贴,从10月18日开始到“双十一”期间,所有的订单都可以返现,并且没有任何门槛进行消费使用,所有的支付场景都是直接立减的玩法。

借助津贴,京东金融将多种服务权益联合起来,让更多的用户参与近来,同时让三四线的人群敢买大件,真正让优惠沉下去,简单直接,提升体验。

“本次津贴不仅是在京东商城和京东金融APP上面有相关的活动,我们联手30多家银行,包括农行、招行和交行等等,近百万的品牌商户,共同打造这样一个津贴,覆盖全国300多个城市,包括餐饮、商超、便利店、自动售卖机,很多地方都会有津贴相关的活动。”京东数科用户中心总经理江明利如此说道。

事实上,京东金融在下沉市场的布局早已开启。京东惠民小站是京东金融在下沉三四线人群,提供商品售卖之外为用户提供金融、物流和商品一站式的服务中心。在惠民小站的区域设置中,金融服务区、商品购物区、品牌宣传区相互配合,提升了三四线人群的购物体验。

江明利介绍说,截止目前,京东惠民小站在全国覆盖近4万家,线下招募6.5万合伙人,覆盖全国1700多个区县和8万多乡镇。

而通过惠民小站的建立,京东数科同样完成了广告主与下沉人群之间的链接,成功实现了线上线下相互联动。

江明利表示,京东数科为广告主提供了下沉的营销碎片化特点,打造了一站式下沉营销服务,包括品牌广告、私域流量的整合营销,也包括借助本地化的优势,为客户提供增值服务。除此之外,京东数科覆盖了全国90%的广告资源,在线上认知层面建立起良好基础,而在线下,每天全国300多城市、1700多区域县域同时开始的地推活动,也是一股不容忽视的力量。

京东公布的战报显示,从11月1日零时起至11月11日23时59份59秒,“11.11京东全球好物节”累计下单金额超2044亿元。同时,本次双十一,京东成为品牌最大增量场,诞生了2个百亿级品牌、16个十亿级品牌以及125个亿级品牌。

在这其中,下沉市场自然功不可没。

花呗、白条撑起电商盛事

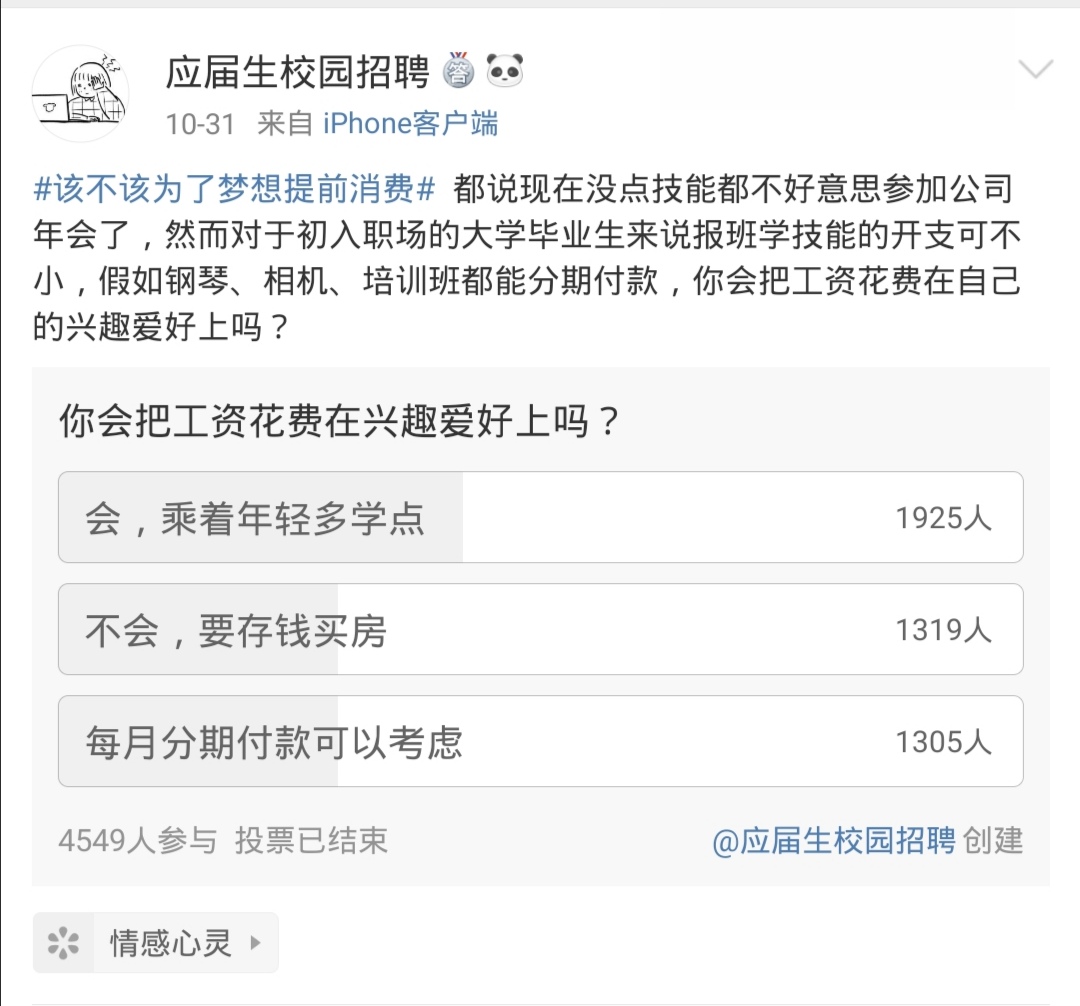

10月31日,微博博主@应届生校园招聘发起了一则#该不该为了梦想提前消费#的话题讨论,“假如钢琴、相机、培训班等都能分期付款,你会把工资花费在自己的兴趣爱好上吗?”是与这一讨论同时发起的微博投票。

在4549名参与者中,只有1319人明确表示了否定。

近5000的人群基数不算大,近三分之二的人群对提前消费并不排斥或也缺乏足够的说服力,但不容忽视的一大趋势是,90后乃至00后已经成为消费的主力军。更准确点来说,在花呗、白条等分期电商近几年的市场培育之下,年轻一代提前消费的消费习惯正在逐步养成。

CBNDate消费大数据显示,从天猫双十一的历年数据看,自2016年起,90后消费者占比就已经开始超过80后,到2018年更是达到46%。

而早在2017年,蚂蚁金服某高管在蚂蚁开放日上就曾表示,彼时的蚂蚁花呗,用户规模已经超过1亿,在这其中,90后用户占比高达47.25%。

蚂蚁花呗此前发布的《2017年轻人消费生活报告》也指出,在中国近1.7亿的90后群体中,开通花呗的人数超过了4500万,即平均每4个90后就有一个使用花呗;稍晚一些,融360在2018年曾发起过一项针对消费贷款的调查显示,贷款人群中90后占比高达49.31%,90后已经成为消费金融的绝对主力军。

11月11日凌晨,京东数科旗下京东金融数据显示,11月11日第一个小时,京东交易额同比达到320%,京东支付峰值同比达到327%。此外,颇为显眼的一则数据是,京东白条交易额仅仅用了10秒钟便成功破亿。

事实上,双十一并非京东的主战场,但即便如此,“外来客”京东白条还是凸显出了强大的消费吸引力,在这背后,代表着年轻一代无穷的购买力。

也正是因为此,花呗的力量才显得更为可怕。

2015年是花呗上线后经历的第一个双十一,当年数据显示,花呗交易总笔数为6048万,占支付宝整体交易的8.5%;2016年的双十一,这一数据提升至2.1亿笔,占比达到20%,直接撬动的消费高达268亿元。

到了2017年,蚂蚁金服披露的数据显示,在手机端,花呗交易额占比已经超过4成,而仅仅在双十一当日,蚂蚁花呗至少在原基础上给超过8000万用户追加了1760亿元的信用额度。

B端新蓝海

同样两家手机品牌网点,其中一家打上了“此店支持花呗分期”,那这家的客流量、成交量绝对遥遥领先。

这并非信口开河。支付宝公开数据显示,刚刚过去的双十一,用网商贷的商家销量增速高达50%;更为显眼的一组数据是,开通花呗分期的商品,平均销售额同比增长超过90%。

蚂蚁金服数字金融总裁黄浩此前就曾指出,开通花呗能够提高交易额,帮助商家更好地做生意。花呗此前公开数据也显示,即使是在非双十一期间,商家在开通花呗以后,交易额平均能提高38%,交易用户平均增加32%。

这意味着,C端用户之外,B端开始成为新的红利增长点。

支付宝联合网商银行发布的天猫双十一商家端报告显示,今年天猫双十一,网商银行为300多万中小商家提供3000亿贷款资金支持,帮助商家解决备货资金周转难题;与此同时,天猫商家为线上800万双十一商品开通花呗分期免息。

“为帮助商家更好地做生意,此次天猫双十一,蚂蚁金服有两个新尝试,一是为商家提供一键贴息功能,目前天猫商家已经为800万商品开通了花呗分期免息;二是根据场景为商家提供金融工具,在居然之家等家装场景提供借呗‘居秒贷’的专项额度。”在金融界此前的采访中,黄浩如此说道。

从花呗到借呗,再到网商银行,不声不响的蚂蚁金服在本次双十一的B端布局清晰起来,形成从提供分期免息服务到金融工具,再到贷款资金支持这一整套密不透风的壁垒,进一步提升了双十一的造血能力。

京东数科同样看重了B端的巨大潜力,在其今年的主战场“618”期间,京东供应链金融为商城供应商提供了超过去年同期3倍的融资规模,为供应商备战618提供便利。京东官方显示,截止618落下帷幕,京东供应链金融累计服务30玩家中小微企业、70万个体商户,历史累计放款量近6000亿。

但无论是“618”还是“双11”,无论是针对用户端还是B端,巨头的布局都只是缩影,这背后,是万亿级的互联网消费金融市场。

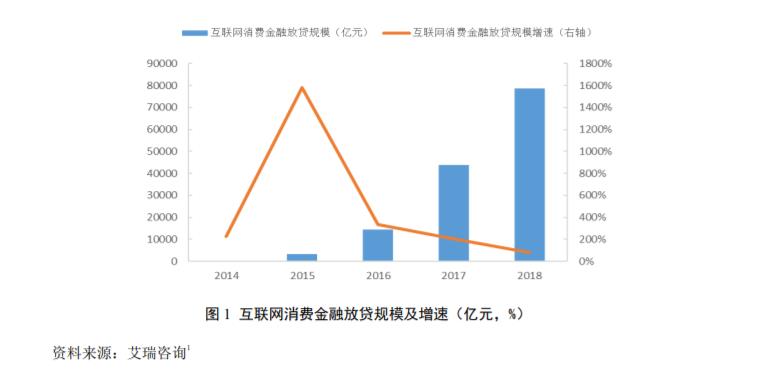

国家金融与发展实验室9月份推出的《2019中国消费金融发展报告》显示,从2014年的0.02万亿到2018年的7.8万亿,互联网消费金融放贷规模增幅近400倍。报告指出,按2017年统计口径中,银行业占比12%为标准,剔除饮行业的互联网贷款后,2017、2018年互联网消费金融放贷规模仍达到3.9、6.9万亿,规模仍然不可小觑。