文|Future财经 羽杉

10月25日,网易有道在纽交所上市,发行价为17美元/ADS,当天上市后网易有道收盘价为12.5美元,相比下跌26.5%。

近几年来,自网易传媒业务衰落后,游戏、电商、教育、音乐被认为是网易主要战略业务,但考拉易主、有道破发、音乐随即又传出上市的消息,究竟哪个业务才是网易除游戏外的第二级呢?

01

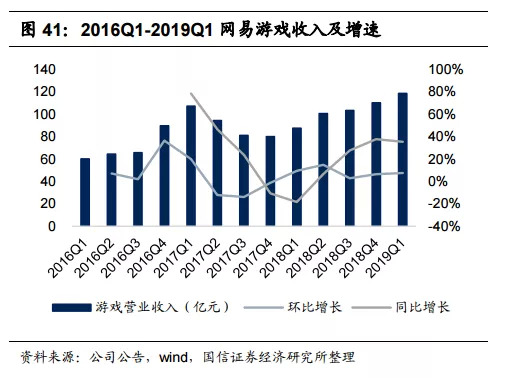

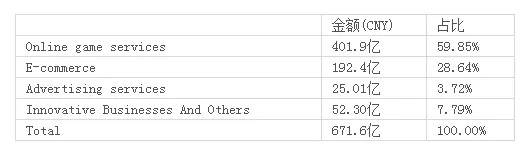

游戏一直是网易最赚钱的版块,稳居业内第二。但由于游戏版号的限制,近几年来增速放缓。尽管网易有丰富的储备IP,在版号限制全面放开后有望实现进一步提升,但靠游戏养家显然不是明智之举。据年报显示,2016、2017、2018年网易游戏的收入分别为279.8亿元、362.8亿元和401.9亿元,占比分别为73.29%、67.06%和59.85%。由此可见,网易虽然在均衡各产品之间的营收占比,但依旧没能摆脱靠游戏支撑全局的局面。

横向对比腾讯,2018年腾讯的营业总收入为3126.94亿元,智能手机游戏业务营收为778亿元,占比为24.9%。其数字内容、金融科技和企业服务等方面的收入合计占比超70%。

由于游戏政策上的不确定性,网易的总营收很容易受到游戏政策的影响,因而必须要打造另一核心业务,于是便有了网易考拉和严选。

02

游戏方面有竞争对手腾讯,电商层面又有阿里、京东,即使在下沉市场也有拼多多坐镇。网易电商自筹备起,便已四面受敌。但这并不妨碍丁磊对网易严选报以期待,他曾公开表示,2017年网易严选要实现70亿元的GMV(平台商品交易额),2018年拿下200亿元。事实证明,丁磊还是过于乐观了。

东方财富网 网易2018年报数据

不过在跨境电商方面,网易考拉与天猫国际平分秋色。根据 Analysys 易观发布的 2019 年第二季度《中国跨境进口零售电商市场季度监测报》,2019 年天猫国际市场份额排名第一为 33.1%,网易考拉排名第二为25.4%。

但网易19Q2电商业务收入增速持续下滑,同比增长20.2%(4Q18为43.5%,1Q19为28.3%),同时19Q2网易考拉MAU为1200万,同比下降9.7%。

近几年网易考拉在线下的扩张无疑增加了网易的运行成本,据2018年年报显示,网易电子商务服务的收入成本由2017年的人民币104.467亿元增加69.0%至2018年的人民币176.887亿元。

将网易考拉培养成为第二个网易的美梦落空后,2019年9月阿里巴巴以20亿美元全资收购考拉,网易的跨境电商暂时告一段落。

卖掉网易考拉后丁磊还有网易严选,但10月28日网易发布人力资源部发布全员信宣布重大人事变动,网易集团副总裁、严选事业部总经理柳晓刚近期提出离职申请并获得批准,接替者为网易初创团队成员之一梁军。换帅后的网易严选能否为网易电商带来新的转机,还需要看未来的长期发展。

03

电商受挫后,网易的在线教育又吸引了人们的注意。丁磊在2018Q4的电话电话会议上立下了豪言:“在线教育是我们一个非常重要的领域和方向……我们会充分利用网易已有的资源对其进行推广。”

但财报却无法掩饰网易有道净亏损不断扩大的事实。据招股书显示,网易有道2019年上半年营收为5.485亿元,同比增长67.7%,但净亏损为1.68亿元,相比去年同期扩大了103%。此外,2017年及2018年的净亏损分别为1.64亿元、2.09亿元。

在线教育行业注定是一个周期长、来钱慢,甚至越来越烧钱的行业,可以预见的是,这必将是一场持久战。在教育赛道的原住民中,新东方2019财年下半年亏损8868.5万元,流利说半年亏损也达1.55亿元。居高不下的销售费用让获客成本逐年攀升,最终导致了盈利难的局面。

但网易有道在此赛道中也并非毫无胜算,凭借着在游戏、电商、教育、音乐多方面的流量积累,相比之下网易有道的获客成本并不算高。招股书显示,网易有道2017年营销费用为1.36亿,2018年为2.1亿,占比49%。但同年网易有道2018年毛利润率只有29.59%。

其中原因便是网易有道的自营产品仅占一小部分,其核心是作为一个平台为第三方卖课,也就是卖流量。相比之下,新东方、流利说等在线教育企业销售费用高,是因为平台自身流量有限,且多为自营课程,获客压力大。而网易有道只有20%的自营课程,80%为第三方课程,如此高的营销费用难道只为赚取服务费吗?

自营课程少,自身产品影响力不足,没有优质内容做基础;营销费用居高不下,盈利模式存疑;经营持续亏损,短期内扭亏为盈无望。以上便是网易有道上市破发的原因。

在线教育是场马拉松,就像丁磊在敲钟前的致辞中说的,“不要去关注股价,核心是要把产品做好。”网易有道能否扭亏为盈,增加优质内容,拓展盈利渠道,或是以技能创造出新突破口,都是未来发展的方向。

04

在线教育尚未出头,28号丁磊又在采访中表示,公司最终会剥离其流媒体音乐服务,并将网易云音乐公开上市,但丁磊并未表露具体的时间计划表。

在音乐市场中,网易又迎来了老对手腾讯,去年12月腾讯音乐挂牌上市,旗下包括QQ 音乐、酷狗音乐、酷我音乐三大音乐服务提供商,以及全民 K 歌、5sing、酷狗直播等娱乐平台。腾讯音乐通过内容端及用户端形成了音乐生态闭环,涵盖版权音乐、音乐人培养、自制内容、粉丝经营、票务、直播、K歌等。

除了腾讯外,太合音乐、虾米音乐也是网易云音乐的竞争对手,而在此激烈竞争背后便是版权。据腾讯音乐招股书显示,腾讯音乐已与 200 多家唱片公司达成合作,2000 万版权曲库,曲库占整体版权音乐的 90%以上,基本在国内垄断了版权市场。

尽管网易云音乐与腾讯音乐、阿里音乐达成相互授权,但若转授权到期,音乐平台歌曲便会遭大面积下架。此外,腾讯音乐仍有1%的头部音乐内容未向其他平台授权,这也是其核心竞争力之一。不过版权授权一般为3年期限,一旦授权到期便是新一轮争夺战的开始。

但网易云音乐同样有优势——情怀。比如在线故事,通过直击心底的评论收获了大量好评。然而,本是用户抒发情感的评论区也遭到了网易云音乐的干预,社交功能的上线催生了许多没有价值的内容,也寒了一部分老用户的心。

值得一提的是,今年9月阿里巴巴领投网易云音乐,将帮助网易云音乐缩减开支,减少对腾讯音乐相互授权的依赖。

长期看来,传统唱片公司的版权之争终将告一段落,泛娱乐领域中的艺人孵化、网综等原创扶持将诞生新的资源,比如腾讯音乐参与投资的《创造101》、《明日之子》第二季,其中所创作出的新作都是独家版权,借助粉丝文化吸引了众多粉丝。网综参与中的投票机制也很好的为腾讯旗下的其他APP进行了导流。

而网易云音乐除了情怀还有什么呢?公开数据显示,今年8月,网易云音乐的用户规模突破8亿,但活跃用户仅为1.1亿,不足15%。如果网易云音乐找不到新的突破点,相信即使上市也讲不出新的故事。

熟悉丁磊的人都称其为“不见兔子不撒鹰”,一向谨慎的丁磊因不舍得投入资源而错失了太多良机,无论是电商、教育亦或是音乐。靠着游戏业务的输血,丁磊试图平衡着四大业务间的关系,但是否独立并不重要,重要的是往后投入的资源是否能与回报成正比,是否能找到让用户依赖的核心竞争力,这些远比拆分更重要。