文 |

自由落体,脸先着地。

这两天,不少“浓眉大眼”机构钟爱的白马股集体上演倒栽葱,最惨的股价已累计跌掉近20%!

龙虎榜上,机构席位蜂拥而出,你踩我踏鼻青脸肿。另一边,前不久还频发研报连篇唱好的券商分析师们,也在大型打脸现场面红耳赤。

为啥前后最短间隔还不到一个月,券商研报和上市公司业绩预告的落差会那么大?到底是分析师看走了眼,还是上市公司正处于“黎明前的黑暗”?要是分析师依然长期看好,这个“长期”又会有多长呢?

和喜欢标榜“不惧波动能拿三五年”的机构不同,小散们对两天波动掉十几个点还是有些“肉痛”的。那咱们以后在看研报时,又该在哪些方面多长个心眼呢?

1,“虚话太多”应当心

由18家机构预测的2019年净利润中值是4.33亿元,而公司预告的前三季度业绩上限只有3000万元,竟比半年报8560万元的净利润还减少了5000多万元,四维图新在披露令机构大跌眼镜的三季报业绩预告后,股价随即就打了八五折。

这两天,类似的公司还有不少,除个别是因单季业绩增速下滑(但前三季累计还是增长的)遭机构抛售外,绝大多数的前三季业绩增速都已落入负值区间,有些甚至还预亏了。

而且,越是机构扎堆,股价砸起来就越狠。如这两天跌幅近19%的汉得信息,机构可能在15日的一字跌停里没跑多少,在16日倾泻而出:

回看四维图新,作为“无人驾驶”的热门标的,仅在9月份,就有8份来自主流券商的研报看多,给的评级都是“买入”、“跑赢行业”、“增持”。

而根据公司这两天发的三季报预告,预计第三季度亏损5560万元至6560万元,上年同期是盈利5597.04万元。

公司很实在,将业绩下滑归为几大原因:一是,利润率较高的地图编译及芯片业务收入下降;二是,报告期内,商用车车联网业务收入显著增加,但利润率较低;三是,报告期内,参股公司的亏损扩大,降低了投资收益,也对利润产生负面影响。

那么,此前看好该公司的机构又是怎么说的呢?如,有研报认为“公司近一个月连续斩获多个重量级订单,通过多个战略合作协议持续扩大产业朋友圈和影响力,充分体现了产业领头羊的地位和实力。”有研报称“十分看好公司打造‘智能汽车大脑’的战略愿景以及行业竞争实力。”

至于“朋友圈”有多大含金量、重量级订单的利润率有多高、战略愿景以及行业竞争实力如何变现,研报中就缺乏扎实充分的论证了。深度不够,数据不全,就靠虚话来凑,此种研报给出的盈利预测能有几分可信度,就要看“运气”了。

类似情况又如汉得信息,公司预计前三季度净利润为8117万元至8517万元,同比降67.18%至65.56%;其中,预计第三季度亏损8300万元至8700万元,而去年同期则为盈利9230万元。

其实,根据汉得信息的半年报,公司已显露出盈利增速放缓的迹象。但当时,仍有多家券商的研报认为,虽然上半年公司传统ERP业务收入增长放缓,但依然看好公司扩充完善自主研发产品以及与百度合作的前景,给予“买入”“增持”评级。如今被猛烈打脸,岂能说毫无预兆。

再看第三季度预亏2亿元以上的景峰医药,其业绩受行业政策影响早已是显性风险。但自2018年6月至今,广证恒生一直都是该公司的忠实“粉丝”,即使受到带量采购政策影响,公司上半年业绩已同比滑坡,但该机构仍然维持“强烈推荐”评级,表示“短期业绩承压不改长期发展前景”。

这个“长期”会有多长?其间又要经历多少波折起伏、艰难险阻,分析师心里有谱没谱?投资者心里有底没底?

2,“众口一词”要小心

还有一个值得注意的现象,在三季报业绩预告让人大跌眼镜的公司中,不少曾被机构扎堆调研,扎堆看好。

据Choice数据统计,在过去3个月里,高新兴、四维图新的机构调研家次分别达73次、66次。照理说,“纸上谈兵终觉浅”,实地调研会更有发言权,那为什么实地检验过的分析结果还会被打脸呢?

从调研集中度看,机构多是有组织的集中拜访。如四维图新,其66家次机构调研均发生在8月27日,当天是公司的业绩说明会。

对此,业内人士指出,扎堆参加活动式的调研,分析师所得到的讯息恐怕很难全面、精确;同时,受制于各种“关系”,在随大流的研报里,能有多少独立分析,也是要打一个大大的问号。

长期以来,A股卖方机构的研报鲜有“看空”评级,这背后是一种行业“默契”。对分析师来说,如果不看好一家公司,相比公然唱空,采取规避不谈的策略更不容易“得罪人”。

所以,对散户来说,如果某只股票的研报都是“人云亦云”的“长期看好”,而其财务数据又显露出了疲态,可就要小心了。

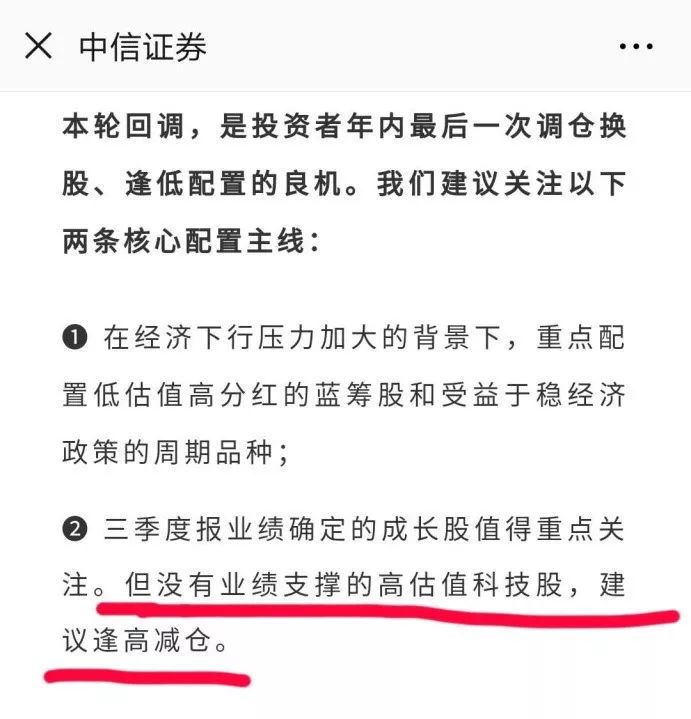

有时,行业深度报告、策略分析报告,可能更实在、更有参考意义。比如中信证券的策略报告,早在10月7日就预见到了高估值科技股的业绩不确定性风险:

3,“季节波动”可留心

当然,也有一部分公司因行业属性或经营策略,使得业绩出现季节波动,但其后很快就可以修复,股价也能重拾升势。

典型案例如贵州茅台。2018年10月,贵州茅台曾因当年三季报不及预期,跌至阶段新低,回调至500元/股左右。特别是2018年10月29日,贵州茅台股价出现罕见的跌停。同日,华创证券首席食品饮料分析师董广阳发布题为“立足长远,把握变与不变”的研报,指出茅台供需状况并无转变,需求韧性经过多年检验,对贵州茅台维持“强烈推荐”评级。

此后,经过一段时间的盘整,贵州茅台再度走牛,实现翻倍行情。本周二,贵州茅台一度冲破1200元/股的大关,创历史新高。

10月15日晚间,贵州茅台公布三季报,前三季度公司实现营收609.35亿元,同比增长16.64%;实现净利润304.55亿元,同比增23.13%。增速均较半年报时略有下降。

但这一次,贵州茅台的投资者心态似乎稳定了许多。10月16日,贵州茅台股价低开3.55%,报1168.00元/股。截至收盘,贵州茅台报1170元/股,收跌3.39%。

即使如贵州茅台,也在十年里经历了“高山”和“低谷”。而对于其他处于业绩悬崖和业绩低谷的A股上市公司来说,其能否如研报所说,“传统业务即将完成历史使命,转型阵痛期,静待新业务释放”,尚需时间,以及更紧密的跟踪、更扎实的数据、更独立的思考来论证。