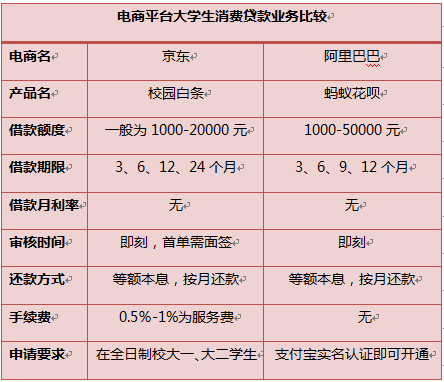

京东、阿里两家电商巨头不仅先后入股大学生分期平台,自己也先后扎入大学生消费贷的大军中了。

京东于2014年2月正式向用户推出了京东白条的业务,其中有专门针对大学生贷款——校园白条。今年4月,阿里巴巴旗下蚂蚁金服也推出了网购服务——花呗,一经上线,便受到“剁手党”的热棒。数据显示,上线20天用户规模就突破1000万。

花呗遭到热捧是有其原因的。对比京东的校园白条来看,虽然花呗不是单纯针对大学生的贷款产品,但其在借款额度、借款成本、还有面向人群上都体现出了绝对的优势。

据客服介绍,花呗的服务费是向商城卖家征收,零服务费、零利率完全让利于贷款者;额度也远远超过校园白条,只要系统判定,花呗可以最高可贷50000元。另外,不同于校园白条只针对大一、大二学生,只要是支付宝用户实名认证的用户,都可以使用花呗,在额度选择和市场基础方面都明显优胜。

但在风险控制上,京东校园白条做得更谨慎,首次贷款必须要面对面签订协议,为以后准时还款打好了坚实的基础,减少了坏账风险。而且校园白条最长可贷2年,比花呗长了1年,在某些方面还是显现了一定的优势。

系列报道,详见: