作者:Allen 叶

月初我在深圳参加一个朋友邀请的私行活动。活动内容围绕个人财富管理,其中有一个主题为《企业家税务规划及家族财富传承》。抱着虔诚的学习心态和朋友一起参加,结果却大失所望。

某位来自宝岛的博士在满满120分钟的分享中有超过100分钟的时间居然是在围绕遗产税。我的天!案例一个接着一个,王永庆、蔡万霖这个老梗统统拿出来,最后再臆想出一个他的大陆客户分析他如果过世要怎么交遗产税。

说实话,并非我愤青,但我觉得这位博士实在太不尊重国内的私行客户了,我甚至觉得他拿着20年前在保险公司的客户讲座PPT出来就开始了他的SHOW。

大部分关于遗产税的讲座,我嗤之以鼻

对于遗产税,我的理解很简单!目前国内没这个法规,草案都没有。为什么要拿一个未来不知道要何时实施的草案来和别人大聊特聊,这不是正符合那句话“我不要你觉得,我只要我觉得”。

有人会说,遗产税现在不实施未来某个时间应该会实施的,提前做好规划不是更好?

我的观点是,税务筹划确实应该着眼当下同时未雨绸缪,但前提是理性客观。

一方面现行税务机制已经有很重要的一部分知识体系需要我们去了解,未来的遗产税我觉得大可以等真正进入人大起草,或者进入公开意见征求环节再做考虑或筹划远远来得及。

更重要一点,如果看遗产税未来实施与否我们只需明确看另外一个税项——亲属间的赠与是否征收个人所得税。如果亲属间赠与不征税,那去世之前靠赠与文件取代遗嘱就好了,这样遗产税的逻辑性和公平性就没有办法推行。

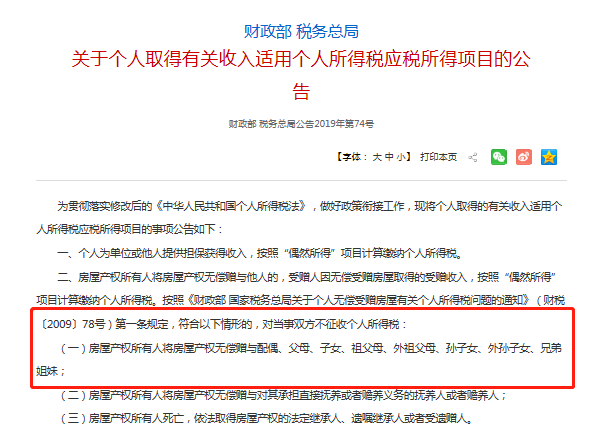

税务总局2019年的文件公告明确说明,直系亲属间的房屋产权赠与不征收个人所得税,那遗产税离得多远可想而知。

面对高净值客户,我们应如何谈起税务体系

回到主题,诚然对于高净值人士的税务担忧是当前财富管理行业最热门的主题之一。作为财富管理从业人员面对客户特别是高净值客户,理所应当去涉猎这部分的知识体系,当然我也反对用税务担忧来恫吓客户达到让客户购买某个指定产品的做法。

本质上高净值客户大多都是企业家或曾经是企业家,所以对于税务体制的认知自然也达到了一定的水平,如果客户愿意和金融人员聊起税务相关,自然希望能够从我们身上获取一些相对前沿且准确的资讯。所以如果必须要和客户聊起这个话题的话根据自身情况我认为有三个选择:

懵懂:企业所得税个人所得税的税率是多少?不同行业的增值税征税率区别?这类基础知识也还一知半解的话,咱们最好还是把太极拳练好,带回我们想要聊的主题,毕竟专业各有所长。

略懂:所谓略懂就是对国家税务体系框架有一定基础,明白税务体系的大致框架,同时也能大概清楚税务体制变革的方向。

说实话,我认为有相当部分的高净值客户的税务知识体系也大致在这个水平,除非咱碰到一个财务专业出身的老板,抽屉里可能放着一本尘封的CPA。那咱们还是老老实实的太极拳耍起或者谦虚的学习。

其实有略懂的基础咱们就可以和客户进行表层的交流了,期望用这部分沟通和客户建立平等对话空间同时拉近关系的话是OK的。

通晓:通晓财税体系是财富管理的一把利器,我甚至觉得在国内现在的政策和环境下,财富管理行业的从业者拥有CPA执照的价值要高于CFA。这也是我当前保持的观念,面对高净值客户做风险管理服务要比资产配置的服务会更有价值和吸引力。

财税体系的风险管理,是当前政策下高净值人士相对更看重也是比较稀缺的资源。

——定位一个财富管理从业者,我所理解的中国高净值人士税务担忧

宏观政策的税收来源调节。

先看一组数据。减税降费措施实施以来, 2018年中央税收增速由前4个月的16.8%回落到后8个月的5.2%,全年共减免税收约1.3万亿元。2018年,全国一般公共预算支出达到220906亿元,同比增长8.7%。2019年一季度,全国一般公共预算支出58629亿元,同比更是增长15%。

减税降费大背景下,财政收入增速放缓,财政支出却不断增加,国家收入的源头减少了一个,自然要有另一个来补,财政的敞口必然由高净值人士承担。

高净值人士的税收稽查网络。

谈税收稽查,并不是因为某单一项政策的推进而诱发,而是从全局来看。国家税务机关在近几年各项和税务稽查政策的推进速度正在逐步地加快,或者说税务稽查的大网正在快速地支起来。

再看一下这些概念中发生在近期的重要事项:

2013年8月27日,针对BEPS下中国签署《多边税收征管互助公约》(以下简称《公约》),成为该公约的第56个签约方;

2019年1月1日BVI和开曼经济实质法正式实施;

2018年月国内税务机关与包括香港在内的90个国家或者地区在CRS下交换了居民金融账户信息;

2018年5月1日国家税务总局全面实施营改增;

以上政策除了应对BEPS下加入OECD的行动公约属于较早之外,其他重要事项均在去年以及今年落地。

另外最重要的部分是金税三期工程,虽说金税三期工程早在2014年就开始全面实施建设,但最近打开国家税务总局关于金税三期的公告来看,服务于金税三期工程的各项大数据应用以及硬件应用正在紧锣密鼓地完成验收以及交付。

而金税三期正是总局编织的税务稽查网络的最核心工具。

在各个部门的数据连接之下,除了票据财务系统之外,工商、社保、统计、银行各个接口相互连接。过程中应用大数据系统对企业的利润指标进行横向纵向监控,监控指标范包括:成本、收入、利润、库存、应收账款、银行指标,发现指标异常超过或者低于标准便可以列为重点检查对象,进一步核查后便是约谈。

而作为一个高收入或者高净值的人士,企业仍高效运营还是保守退出市场?口袋里的财富是否合法合规?是否存在被相关部门约谈或下一步的风险?这是高净值人士一定会重点关心的问题。虽说谁都有过去,但未来会怎么样,谁知道呢!

以上才是我认为的中国高净值人士真正应该重视的税务担忧。

从财富管理的角度来看,资产配置是很重要的环节,也是最庞大的市场,但是面对当前的金融环节和政策,风险管理也已经进入巨大的风口期。

税务风险管理是高净值人士风险管理中尤其重要的环节。税务稽查制度整体来看是一个框架,是一个网络。单独看每一个内容,例如CRS、金税三期都是一个研究课题。

对于金融从业者,不应该不去涉猎税务相关的知识,不要求自己能达到为客户做税务筹划的水平,至少也能成为与客户深入交流的谈资和进一步合作的工具。

总而言之,正确知识是工具更是财富,错误的知识或错误的引导则有可能会闹笑话。