文 | 文軒财经

蓝光发展孙公司蓝光嘉宝上市临门一脚。

10月8日,二次通过聆讯的四川蓝光嘉宝服务集团股份有限公司(以下简称“蓝光嘉宝”)发布公告,披露将于2019年10月8日至10月11日招股,预期10月18日上市。

一波三折的上市能否成功?在未来的发展中如何摆脱对母公司物业和资金等方面的多重依赖?蓝光嘉宝独立造血发展依然是较为严峻的课题。

蓝光双子,一荣俱荣,一损俱损。

01 一波三折的上市路

10月8日-10月11日招股,蓝光嘉宝拟发售约4291.62万股H股,其中香港发售429.18万股,国际发售3862.44万股;发售价30.60港元-39.00港元;每手100股。

所得款项约77%将用于物业管理服务业务的扩展以扩大业务规模;所得款项净额的约5%将用于提升该集团的社区增值服务;约8%将用于维护及升级IT系统;约10%将用于营运资金及一般公司用途。

实际上,蓝光嘉宝曾经在2015年在新三板挂牌,由于港交所在国际资本市场的知名度和影响力,同时为业务进一步扩张,在三年后的2018年下半年摘牌,并准备在香港上市。

蓝光嘉宝意欲香港上市经历并不顺利。

2019年3月,蓝光嘉宝首次向港交所递交上市申请书,经过3个月审核,招股书通过聆讯。

但是蓝光嘉宝并没有如期循例开簿招股,究其原因,蓝光嘉宝相关人士彼时回应称,有些程序出了技术上的问题,因故延后。

也有传闻称,蓝光嘉宝发行价定价过高,有基石投资者缩单导致发行延期。

8月底蓝光嘉宝再次更新聆讯后招股书,但随后于9月5日又重新递交上市申请并更新业绩,后又再次通过聆讯,如今终于正式启动招股。

据文軒财经统计,2018年以来,房企分拆物业上市成为热潮。截至今年4月,在A股和港股上市的物业服务企业共计14家,其中A股上市物业公司1家,H股上市物业公司13家。

此外,还有多家物业公司正在上市准备路上。

如保利物业已于今年8月7日向香港联交所递交H股上市申请;9月9日,时代中国控股公告,其附属公司时代邻里已向香港联交所递交上市申请;9月23日,鑫苑物业通过香港联交所上市聆讯。

艾德证券期货分析认为,此番赴港上市,将成为嘉宝股份实现规模进一步扩张的重要途径,并对其后续发展具备促进作用,在巩固西南地区的市场地位的同时,提高在华东及华南、环渤海经济圈以及粤港澳大湾区的市场份额。

财经评论员严跃进在接受文軒财经采访时表示,当前物业企业上市力度大,物业管理领域依然是一个大蛋糕。换句话说,类似企业上市,本身市场空间很大,上市的机会也比较多,但上市只是一个渠道和手段,关键是此类企业需要在物业企业上市后的经营等方面有较好的表现,尤其是提高物业服务的附加值。

02 业绩增长明显,需防范出现资金压力

蓝光嘉宝成立于2000年,是A股上市企业蓝光发展的孙公司,后者通过全资子公司蓝光和骏持有蓝光嘉宝95.37%的股权。

蓝光嘉宝收入来源于物业管理服务、咨询服务及社区增值服务三条业务线,形成涵盖物业管理全产业链的一体化服务范畴。

经过近20年的发展,截至2019年6月30日,蓝光嘉宝业务地理分布已经扩展到中国的69个城市,在管总建筑面积约为6330万平方米。2016年至2018年期间,在管总建筑面积年复合增长率为58.2%。

数据来源:蓝光嘉宝官网

在管总建筑面积的持续高速增长,一方面得益于母公司地产业务的持续增长,一方面则得益于蓝光嘉宝近年持续对外拓展业务。

官方数据显示,近年来蓝光发展地产业务销售面积呈持续上涨趋势。2018年蓝光发展实现销售面积801.65万㎡,同比上涨32%,今年上半年蓝光发展实现销售面积514.8万平方米,同比上升33.99%

随着业务的持续扩张,蓝光嘉宝各项业绩指标都呈现出明显的增长态势。

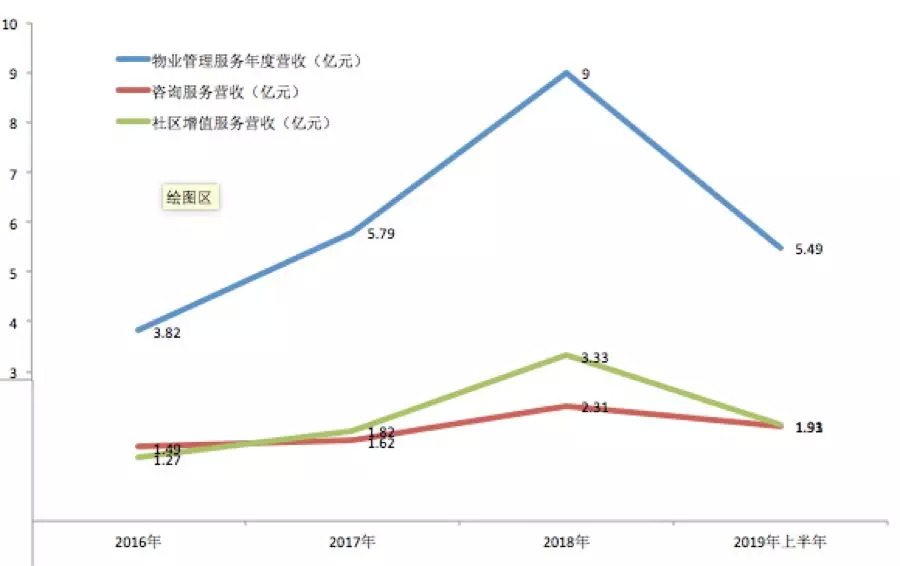

在各项业务线带来的收入方面,2016年-2018年物业管理服务年度营收分别约为3.82亿元、5.79亿元、9亿元,2019年上半年为5.49亿元;

咨询服务营收分别约为1.49亿元、1.62亿元、2.31亿元以及1.91亿元;

社区增值服务营收分别约为1.27亿元、1.82亿元、3.33亿元以及1.93亿元。

蓝光嘉宝各项业绩指标

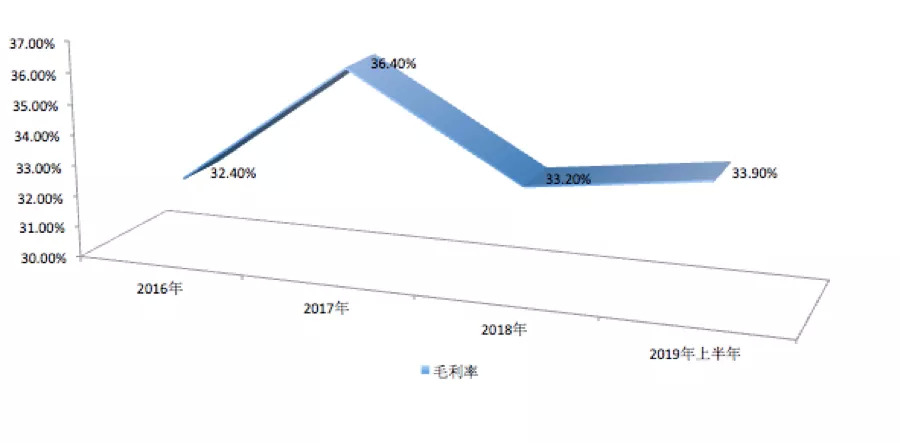

毛利率方面也表现得相对平稳。2019年上半年,蓝光嘉宝实现毛利率33.9%,较2018年末增长0.7个百分点,较2018年同期增长0.6个百分点。2016年至2018年,其毛利率分别为32.4%、36.4%、33.2%。

蓝光嘉宝毛利率走势

某知名地产分析师在接受文軒财经采访时指出,从企业品牌知名度等角度看,蓝光嘉宝还需要积极提振,进而形成更强的品牌影响力。单纯从当前业务模式来看,蓝光集团当前在地产业务方面相对聚焦,这有助于其物业板块的独立运作,但蓝光嘉宝或需要在物业管理技术提升等方面有较好的表现。

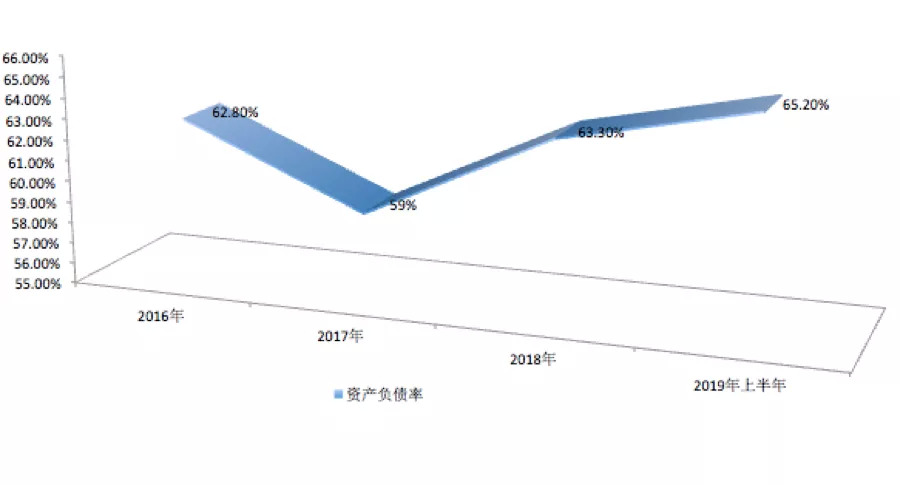

此外,在蓝光嘉宝在规模扩张的同时,资产负债率基本保持稳定,且属于一个相对健康的负债范畴。数据显示,2106-2019年上半年,蓝光嘉宝在四个节点的资产负债率分别为62.8%、59%、63.3%以及65.2%。

蓝光嘉宝资产负债率走势

基于此,上述知名地产分析师认为,类似负债数据相对属于风险可控,当然从数据上看略有上升,后续蓝光嘉宝应该强调轻资产的运作模式,尤其是在战略扩张过程中更是需要注意一些市场风险,以防范资金方面的压力出现。

03 上市,有利于持续降低对控股股东的依赖

如前所述,如能成功上市,将有利于蓝光嘉宝进一步扩大市场规模,同时也将有利于公司降低对控股股东蓝光集团的依赖。

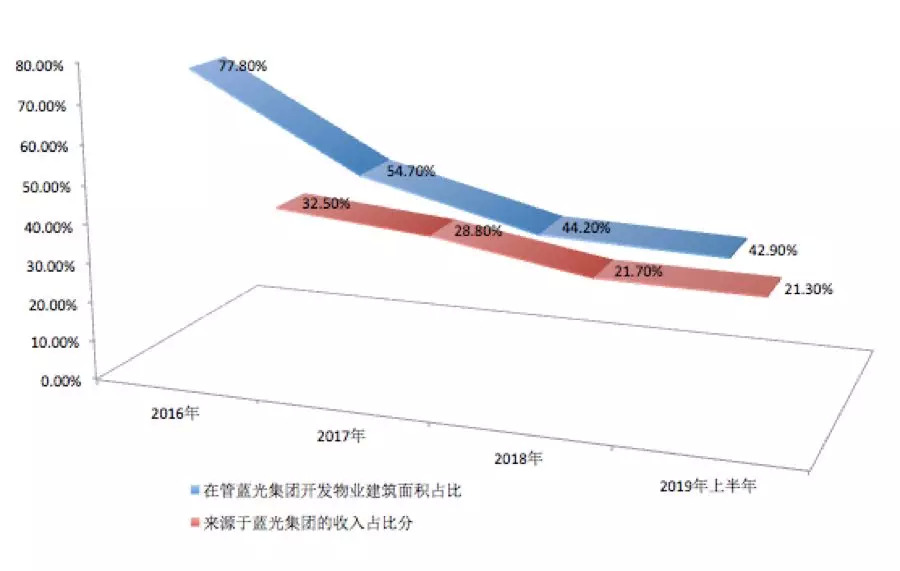

此前,蓝光嘉宝曾过度依赖控股股东蓝光集团。如在2016年,蓝光嘉宝管理的建筑面积,有77.8%都由蓝光集团开发。

不过,在通过收购等方式加快布局全国的过程中,蓝光嘉宝对蓝光集团的依赖开始逐渐降低。

公开资料显示,2016年,嘉宝股份以1.04亿元收购国嘉物业;2017年先后以6000万元、2400万元收购杭州绿宇、上海真贤,首次进入长三角地区;2018年,又以5200万元、3500万元、230万元收购成都东景、泸州天立及成都全程。

2016至2018年间,蓝光嘉宝共累计花费2.77亿元收购了六家公司,形成并购商誉1.84亿元。

由此,蓝光嘉宝在管的蓝光集团开发物业占比从2016年的77.8%持续下降到2019年上半年的42.9%,来源于蓝光集团的收入占比也从2016年的32.5%持续下降到21.3%。

财经评论员严跃进认为,从企业的成长性看,后续势必需要持续降低依赖程度。这实际上和其物业收购的能力等有关,若是收购能力强,可以实现更多项目的运营,那么本身对于总部的依赖会降低,否则依然需要从总部的开发和销售项目中收购管理的项目,这显然也会降低其独立性。

在严跃进看来,上市本身就实现了独立运作和融资的功能,所以这有助于降低蓝光嘉宝对控股股东的依赖度,进而有利于企业更好的运作。

当然,目前外界对于市场扩张和对控股股东依赖的利好,都源于蓝光嘉宝能够成功上市的设想。

蓝光嘉宝曾在第一次通过聆讯后因故延后,新城悦在登陆港交所时也出现了认购不足的局面。本次能否成功上市,我们静待蓝光嘉宝在招股期间的表现。