最近接到一个咨询,一位已经半退休多年的大姐,55岁,跟我咨询自己该怎样养老?

按道理来说,今年大姐应该已经退休了,事实也确实如此,大姐上半年接到单位的正式退休通知,也正是从那天开始,大姐跟我说,心里开始有一种莫名的恐慌:爱人前几年已经退休了,两个人的退休金一个月8000多一点,虽然手里有几百万的积蓄,但是一想到儿子没结婚,自己未来还有至少30年的光阴,甚至还有10年时间一个人生活(爱人比她大10岁),隐隐约约就觉得不踏实。

我当时忍住没说出来,现实可能比她想象的还残酷,至少现在北京市平均退休工资4175元/月,再过二三十年,这个金额可能降到1600元/月,两个人每月只有3200,那样的话岂不是更少?

有人可能会问我1600元是怎么测算出来的?

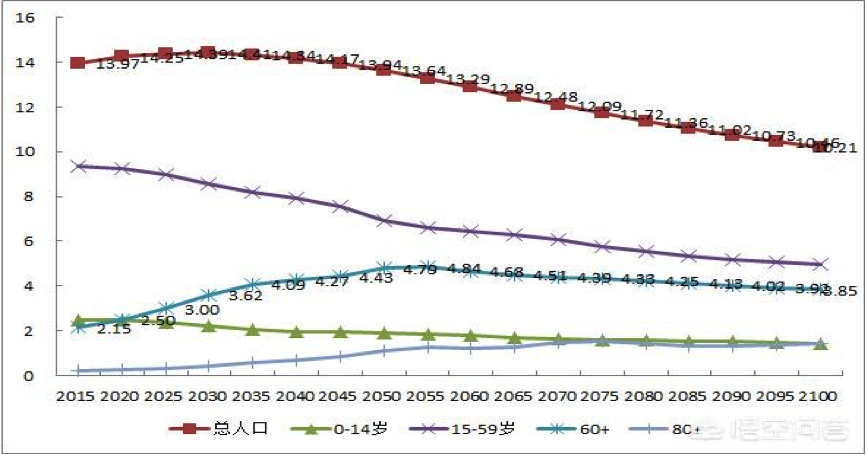

简单回答一下:我们国家的社保是现收现付制度,就是现在退休的人领取的退休金是现在工作的人缴纳的,所以退休金多少跟当时缴纳社保的人数紧密相关。我查阅了很多资料得出了2018年和2050年劳动力人口和退休人口的数据,如下表:

北京市现在平均退休金4175元/月,这是由3.6个劳动力缴纳的,平均每个人缴纳1160元。不考虑通胀因素,我们就看购买力,未来一个退休老人只有1.4个劳动力供养,每月能领取的退休金就只有1160元×1.4=1623元。

这个数据可能不准确,但确实是一个参考值,因为未来社会老龄化越来越高,劳动力比例越来越低是一个无法逆转的趋势。

从这个角度来看,大姐至少比80/90后幸运,因为80/90后正好赶上我们国家的老龄化高峰,并贯穿始终。

(数据来源:《联合国人口司中国人口发展报告》)

60后,我的养老金该怎么准备?

第一个建议:不要因为退休金少就选择高收益的投资。

天底下没有免费的午餐,高收益一定伴随着高风险,还有很多根本就是投资陷进。大姐也非常认同,身边有朋友经历过私募基金爆雷,说好的到期兑付,结果一拖再拖,最后亏本清盘。

第二个建议:把退休生活量化,未来几十年退休生活具体需要多少钱?

对养老的担忧大多数时候都是因为对未来没有清晰的认知,只是知道自己需要准备养老金,但具体需要准备多少、怎么准备、什么时候开始并不十分清楚……我们需要运用量化模型,把未来众多看似不确定的因素量化,让您时刻对自己的未来做到心里有数。很多时候对未来的担心来源于自己主观的感觉,量化有助于我们对未来的认识更清晰,清晰之后也更容易找到解决方案。

我帮大姐仔细梳理了一下未来30年可能的花费,具体到含阶段性请保姆、保健品、人情往来、旅游娱乐等在内,每年除去社保之外,还需要额外再准备12万/年,就是平均每月多1万块钱,一直生活到85岁,还需要至少360万,考虑到需要再准备一笔高龄准备金,应对高龄风险,至少还需要400万。

经过仔细的测算和量化,大姐内心的担忧似有所缓解,其实大姐也有差不多的积蓄,目前来看养老应该够用,但似乎还是不能完全消除她的担忧,年龄超过85岁怎么办?突然遇到大额支出怎么办?

第三个建议:只需要不到房产投资的一半,就可以像房东一样每月多领1万的退休金。

我们聊过用房子做养老,这是目前大姐觉得最好的养老方式,持续稳定的现金流,源源不断活多久领多久。不用担心超过85岁怎么办,不用担心大额支出的问题,大不了把房子卖了就解决了。但问题也是有的,大姐有两套房,一套自己住,一套出租,正在出租的房子未来肯定会收回来作为儿子的婚房。如果自己想靠房子养老,就需要再投资一套。可是如果希望退休后每月多领1万元,或者说多领1万的房租,在北京需要四环内一套100平米左右的房子,市价约700万,首付200-300万之间,还完贷款1200万左右,以自己手头的积蓄,好像又实现不了。

房产确实是非常好的养老工具,养老金最重要的三个特点就是:持续、稳定、保证安全,这些特点房产都有。其实除了房子之外,还有一种工具可以提供像房子一样安全且持续稳定的养老金,而且只需要不到房产投资一半的投入就可以实现,那就是养老年金,来我们看一个案例:

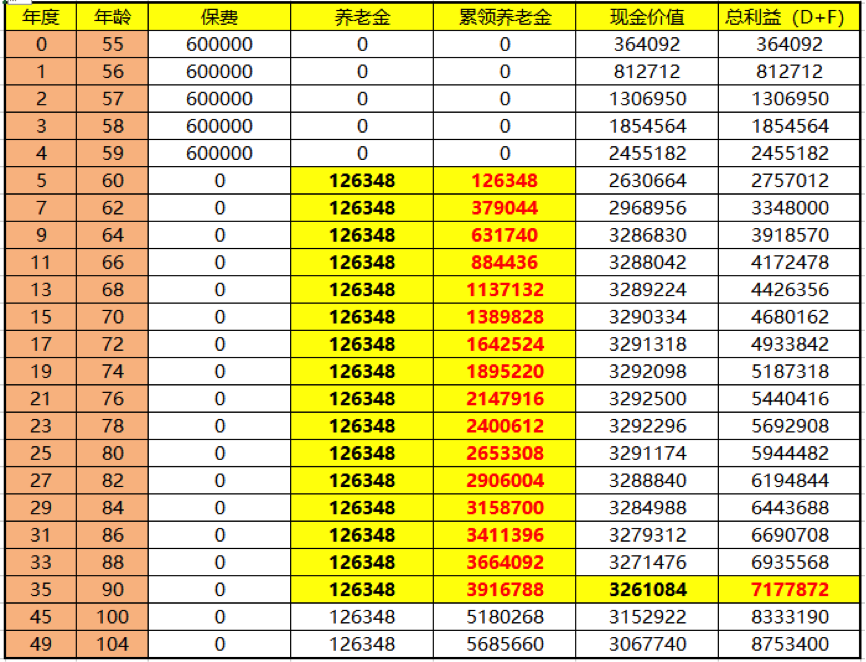

如上图所示,以55岁女性为例,每年投资60万,5年共计投入300万,从60岁开始,每年领取12.6万元,可以一直领取至105岁。我们先假设领取至90岁,共计领取391万,此时保单里面还剩326万,本金非但没有减少,反而越来越多,完全不用担心人活着钱没了的风险,即使是这样一直活到100多岁,我们当初存的300万还是躺在那里,静静的陪着你。

有的人可能会说:其实这也没什么,不就是每年4点多的利息嘛!确实没什么,但是又有什么理财工具能保证一辈子给你4%以上的利息呢,关键还是绝对安全无风险。股票不用说,基金、理财产品时间都太短,保证不了。关键是,我们不可能七八十岁的时候还每天看盘选股选基金吧?

认为年金保险收益不高,不能抵御通胀的朋友,很大程度是没有从整体资产配置的角度思考,我们不会把所有的钱都用来买保险,也不会把所有的钱都投在某一项资产上,这样做风险非常大。所以年金保险只是资产配置中的一部分,大多数时候只是一小部分,保险收益率对整体资产收益率影响非常有限。如果你整体资产的收益是10%,你拿出十分之一的资产买买复利4%的年金保险后,整体资产的收益最后变成了9.4%,影响很大吗?另外,保险资产在整体资产中扮演的角色就是财富金字塔的底座,财务安全的基石,即使不投保险也应该配置其他类似的稳健资产。

但就是这样一款复利4%的年金,马上也要停售了。

8月30日银保监会发布132号文件,为防范利差损风险,未来将不再审批复利率在4%以上的年金产品。现有的4%复利的年金售完即止。

啥是利差损?

简单说就是保险公司实际投资收益低于实际发行保单的利率,产生亏损,就叫利差损。

保险公司会干这种事情吗?

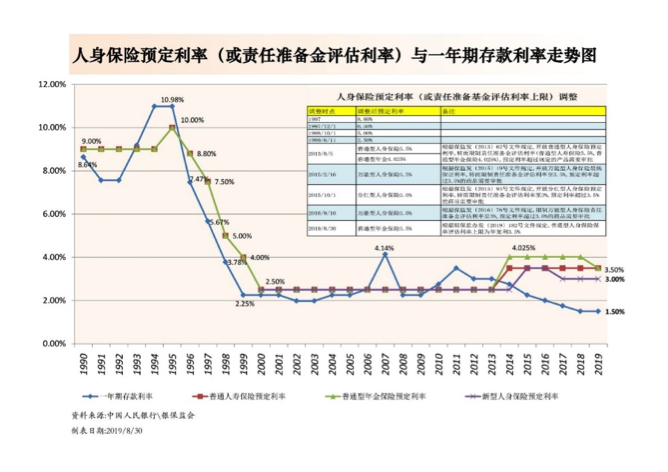

当然会,最严重的利差损事故就发生在上世纪90年代。当时的银行利息最高10%以上,所以当时发行的保单利率也非常高7%-9%很正常(详见下图)。当时的中国人寿和中国平安卖了很多年复利8%、9%的保单,现在这些保单对于保险公司来说都是亏损的,因为保险公司的实际投资收益率远低于保单的利率。

你现在的年金4%复利,以后的投资收益会比4%还低吗?

我不能说一定会,但趋势很明显, P2P,五年前18%,现在8%;余额宝,五年前7%,现在2.4%;银行理财,五年前8%,现在4%。

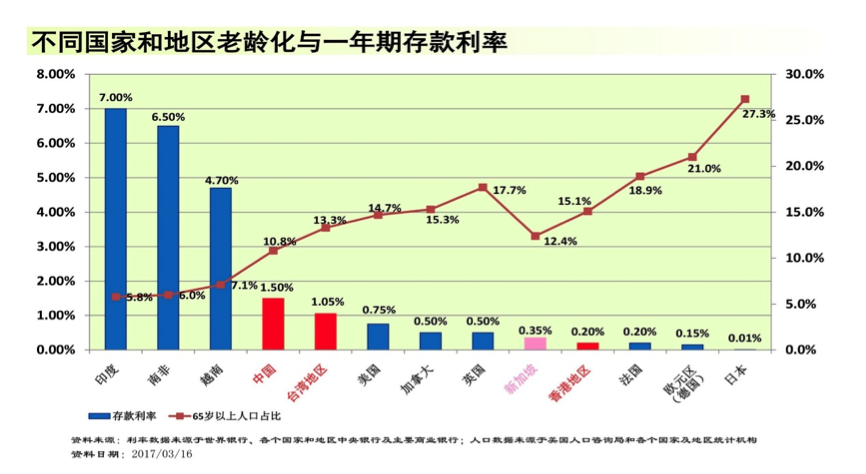

全世界范围内,老龄化与利率之间是成反比关系,老龄化程度越高利率越低。日本和欧洲是目前老龄化程度最高的,利率也是最低,几乎就是负利率,钱存在银行除了没利息,你还得给银行钱。