文 | 中国基金报记者 乔麦

9月16日下午,金正大收到来自深交所的半年报问询函,问询涉及被出具保留意见的2018年财报涉及的无实物流转的贸易性收入问题。

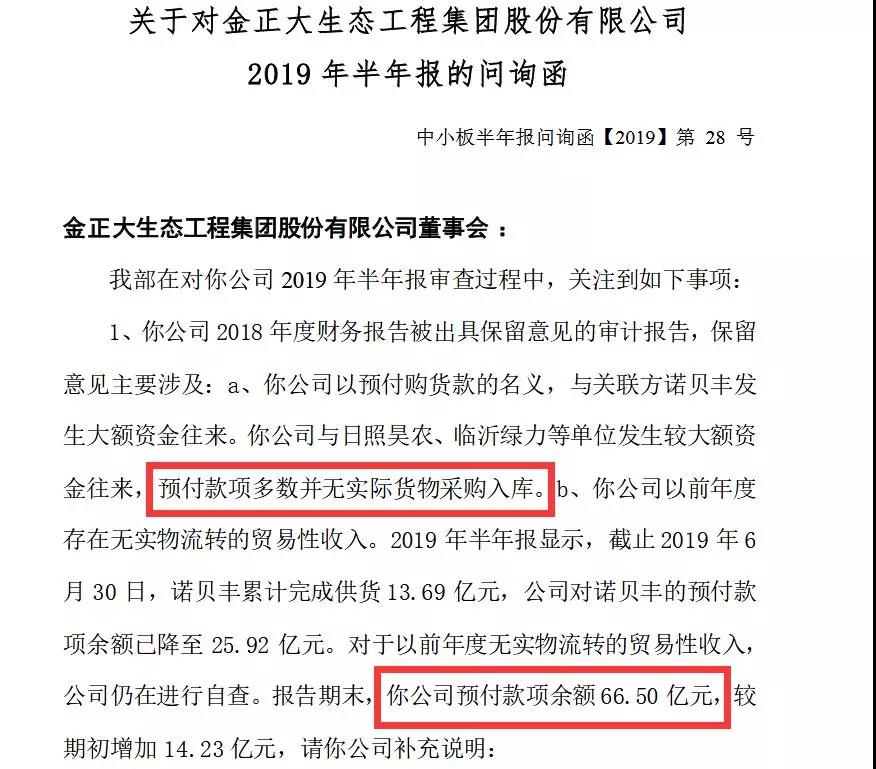

截至今年上半年末,金正大预付款高达66.50亿元,其中与日照昊农、临沂绿力有较大额资金往来,但预付款项多数并无实际货物采购入库。

而金正大的危机远不止于此。上半年金正大业绩近乎腰斩;而其2018年年报也被会计事务所出具“无法表示意见”;实控人承诺的最低增持不少于2亿元的承诺尚未兑现,所持股份质押后还造成被动减持;以及自称能够改变农民生活的金丰公社等。

66.5亿元预付款多数无实际货物入库

在问询函及2018年年度审计报告中,均提及金正大存在“预付款项多数并无实际货物采购入库”、“以前年度无实物流转的贸易性收入”。

2018年,金正大以预付购货款的名义,与关联方诺贝丰发生大额资金往来,与日照昊农、临沂绿力等单位发生较大额资金往来,预付款项多数并无实际货物采购入库。

值得注意的是,金正大在以前年度就存在无实物流转的贸易性收入。截止2019年6月30日,诺贝丰累计完成供货13.69亿元,公司对诺贝丰的预付款项余额已降至25.92亿元。对于以前年度无实物流转的贸易性收入,公司仍在进行自查。报告期末,金正大预付款项余额66.50亿元,较期初增加14.23亿元。

业内普遍认为,无实物流转而支付对方预付款,通常收款方即为上市公司实控人控制的公司,其行为本质为以预付款名义占用上市公司资金,而上市公司则存在资金无法收回的风险。

对此,深交所要求金正大列表披露报告期末前五名预付款项的明细,在收到诺贝丰、日照昊农等单位货物后,报告期末预付款项仍大幅增加的原因及合理性,以及报告期末预付款项余额是否存在关联方款项、相关采购不采用现付的原因是否具有商业实质,是否和公司对原材料的实际需求相匹配。

不过在半年报中,金正大已收回预付给临沂绿力的2.1亿元款项,至于收回预付款的原因及供应商是否已支付资金占用费尚不得而知。

半年报还显示,金正大2018年预付临沂绿力的2.1亿元款项报告期内已全部收回,深交所要求其说明上述预付款形成的过程、未按合同约定执行的原因及合理性,并说明供应商是否支付资金占用费或违约金。

37亿关联交易由实控人作保

金正大与诺贝丰存在多笔关联交易。

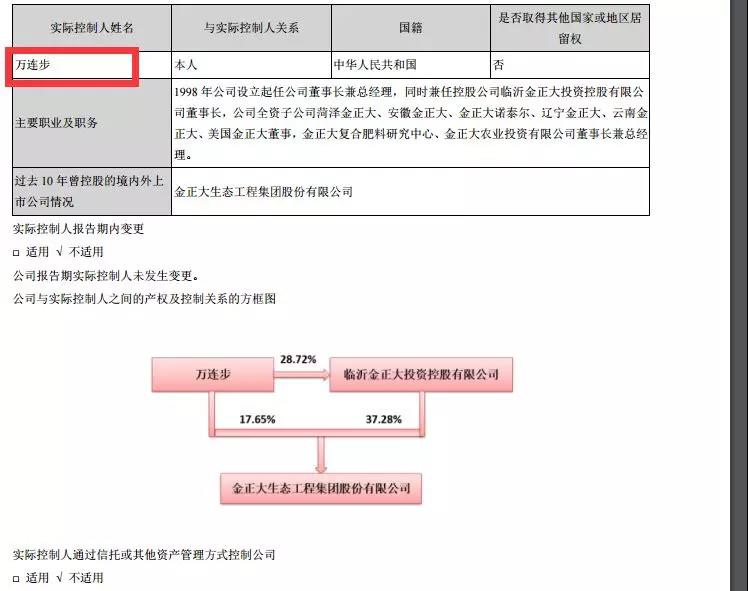

2018年5月,金正大、实际控制人万连步和诺贝丰共同签订战略合作协议,诺贝丰向金正大供货,万连步对诺贝丰向金正大的供货义务提供保证,若诺贝丰违约导致金正大损失,其优先代诺贝丰向金正大偿还或赔偿损失。

根据金正大披露的控股股东及关联方占用资金情况审核报告,2018年期初,金正大对诺贝丰的预付款为-560.9万元,至2018年末骤升至37.14亿元,形成的原因为经营性往来。然而截至今年4月,大信会计师事务所出具审计报告之日,金正大尚未收到货物。至6月30日,诺贝丰累计完成供货13.69亿元,尚有25.92亿元供货未履行。

2018年年报显示,现年54岁的万连步持有金正大28.05%的股份,为实际控制人。同时其实际控制着金正大控股股东——临沂金正大投资控股有限公司,持有后者28.72%的股份。

深交所要求金正大报告期末预付款项是否存在无法收到货物或资金回收的风险,公司已采取和拟采取的应对措施,报告期末金正大是否存在控股股东、实际控制人及其关联方变相占用上市公司资金的情形,报告期金正大对无实物流转的贸易性收入自查仍未有结果的原因。

值得一提的是,天眼查显示,金正大控股股东金正大投资控股、实控人万连步质押比例分别超过98%、94%。

上半年业绩近乎腰斩应收票据涨近13倍

在2018年年报被大信会计师事务所出具“无法表示意见”之后,今年上半年,金正大未经审计的半年报显示,其上半年实现营业收入77.77亿元,归属于上市公司股东的净利润4.29亿元,分别同比下降43.52%和48.76%。

半年报还显示,金正大原料化肥贸易业务2017年收入42.46亿元,2018年收入24.93亿元,对此深交所要求金正大说明2019年原料化肥贸易业务的开展情况、2019年半年度原料化肥收入情况、同比变动情况及变化原因。

值得注意的是,金正大多项财务数据大幅变动。上半年应收账款余额13.13亿元,较期初增长117.85%;应收票据余额余额5.27亿元,较期初增长1287.70%;经营活动产生的现金流为-5.32亿元,同比降47.86%。而其预付款66.50亿元,几乎与上半年营业收入持平。

对此,深交所要求金正大结合报告期内行业情况、分产品销量、价格走势、毛利率、期间费用等的变化情况,说明公司报告期营业收入和净利润大幅下滑的原因,以及同期末应收账款和应收票据余额不断大幅增加的原因及合理性。

对于金正大孙公司德国金正大报告期末应收账款余额8.13亿元,深交所要求其补充披露德国金正大的主要财务数据和同比变动情况,说明德国金正大应收账款余额较高的合理性。

报告期内,金正大经营活动产生的现金流量净额为-5.32亿元,请说明报告期经营活动产生的现金净流量和净利润存在重大差异的原因及合理性。

此外,金正大报告期末货币资金—银行承兑汇票保证金22.19亿元,较期初增加5.18亿元,应付商业承兑汇票从116万增加至56.04亿元,应付银行承兑汇票从39.82亿元减少至582.15万元。深交所要求其说明公司银行承兑保证金高企的原因,以及结算方式从银行承兑汇票为主变更为商业承兑汇票为主的原因,是否和公司银行承兑汇票保证金增加相矛盾。

加入“神秘公社”可不下地干活收入增20%?

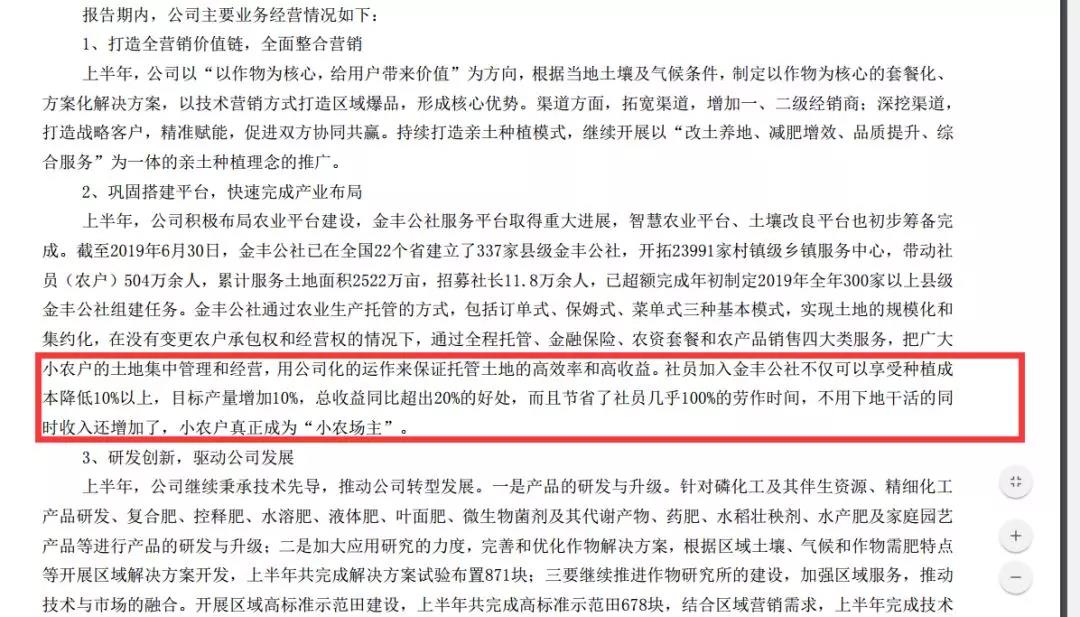

金正大还在半年报中提到,截至2019年6月30日,金丰公社已在全国22个省建立了337家县级金丰公社,开拓2.40亿家村镇级乡镇服务中心,带动社员(农户)504万余人,累计服务土地面积2522万亩,招募社长11.8万余人。

对此,深交所要求金正大说明金丰公社具体所指及其股权结构关系,并用浅白朴实的语言说明金丰公社的运营模式、盈利模式和管理模式等,以及截至目前金丰公社的盈利情况。

深交所还问询到,金丰公社为农户提供农业金融服务的内容,公司是否取得相应资质,是否履行相应审批程序和信息披露义务,并要求公司对金丰公社规模迅速增长可能存在的风险(如有),作出相应风险提示。

根据金正大在半年报中所言,上述金丰公社为公司现代农业服务平台,通过农业生产托管的方式,包括订单式、保姆式、菜单式三种基本模式,实现土地的规模化和集约化,在没有变更农户承包权和经营权的情况下,通过全程托管、金融保险、农资套餐和农产品销售四大类服务,把广大小农户的土地集中管理和经营,用公司化的运作来保证托管土地的高效率和高收益。

金正大还表示,社员加入金丰公社不仅可以享受种植成本降低10%以上,目标产量增加10%,总收益同比超出20%的好处,而且节省了社员几乎100%的劳作时间,不用下地干活的同时收入还增加了,小农户真正成为“小农场主”。