记者 |

编辑 | 陈菲遐

南京新百作为曾经的“商誉王”,在经历过2018年33亿元的商誉减值之后,再次走上并购之路。

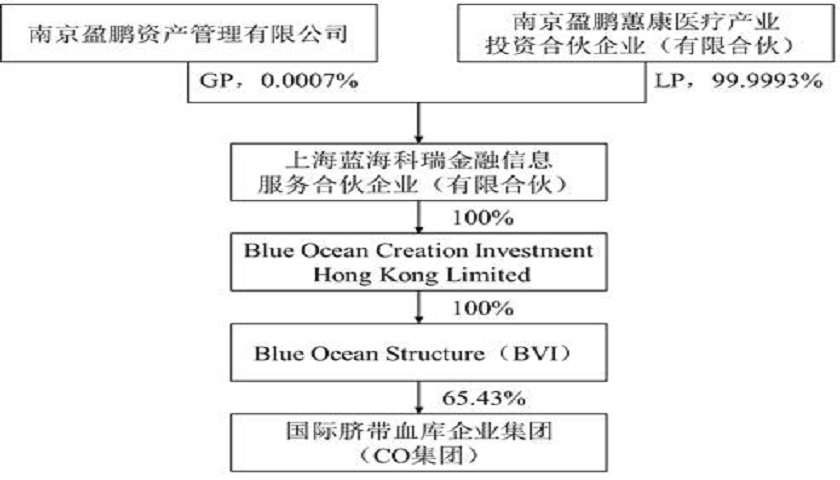

9月12日晚间,南京新百发布公告称公司将向特定投资者发行股份并募集配套资金的方式购买上海蓝海科瑞金融信息服务合伙企业(有限合伙)100%财产份额事宜。本次定增发行价格为10.28元/股,发行份额仍未确定。该事项预计不构成重大资产重组。该则消息对公司股价提升明显。公司股票9月16日复牌后,开盘高开5%。

根据公告,此次收购标的本质上是蓝海科瑞间接持有的中国脐带血库企业集团(China Cord Blood Corporation,下称CO集团)65.5%的股权。CO集团是纽交所的上市公司,现已更名为国际脐带血库。

这一收购也确实符合南京新百转向的战略。此前,南京新百的主营业务为百货业。但是在经历经济周期时,南京新百的主营业务问题不断。今年上半年南京新百共实现归母净利润9.79亿元,同比增长174.97%。绝大多数净利润来自医药健康业务。此前,三胞集团董事长袁亚非在接受采访时也曾经提到,要把旗下纽约上市的干细胞储存机构CO集团带回中国大陆市场。

目前全国持有国家卫计委(现为国家卫生健康委员会)颁发的省级脐带血库牌照的血库共有7家。CO集团正式装入南京新百后,南京新百将拥有这7张省级脐带血库牌照中的4张,即北京、广东、浙江和山东,成为中国最大的脐带血库运营机构,并占据领先的市场地位。

但是注入更深层的原因,或许是为了自救。

去年,南京新百旗下子公司英国百货HoF破产,导致年报巨亏8个亿。今年上半年南京新百净利润虽大幅上涨,但是主要是因为去年基数低。扣非后,他的营业收入和净利润分别下降4.4%和2.7%。而且,经营性现金流净流出0.77亿元。可见,南京新百面临的经营压力仍然严峻。

此外,2018年7月开始三胞集团接连出现多起债务违约。到目前为止,三胞系共有6起公开债务违约,累计违约金额超过20亿元。之后,三胞集团控股的南京新百全部股权就遭到轮候冻结。而且,南京新百的其他股东,除了南京旅游集团外,他们的股权质押率都已达到100%。

为解决目前的债务危机,三胞集团掌门人袁亚非提出了百亿瘦身计划,开始出售或清理现有资产谋求“自救”。此次筹划将CO集团并入南京新百,也可能是“自救”的一部分。

此外,三胞集团入主CO集团以来,CO的股价就一路下跌,至今跌幅已接近70%。相反,A股市场的投资者更看好这项业务。自打齐鲁干细胞2017年加入南京新百以来,南京新百的股价也一度冲高到40元以上。这可能也是三胞集团考虑将CO集团注入南京新百的原因之一。

但是注入的CO集团资产质量如何?分两次收购的“重头戏”齐鲁干细胞,资产中究竟有多少水份?

疑问一:CO集团真的是个好资产么?

CO集团在纽交所上市10年间,业绩增长稳健。营业收入从2.6亿元上升到2019年的9.9亿元。但是,三胞集团当时的收购却获得了45%的折价。收购时,CO集团市值约为6.1亿美元(约合40亿人民币)。而三胞集团支付对价对应的CO集团估值只有22亿元。相较于CO集团的成长性,如此大的折价,一方面有考虑流动性较差的因素,另一方面也可以体现美国市场对干细胞存储业务并不看好。

根据9月10日收盘价,CO集团市值为5.63亿美元(约合40亿人民币)左右,市盈率为11倍,估值不高。65%的控股权估值应在26亿元左右。考虑到三胞集团购得股权的成本价在14亿元。目前,CO集团股东权益账面价值为35亿元。预计本次收购交易价格可能在14亿到30亿之间。不可避免地可能会形成多达数亿元的商誉。

截至2019年3月31日,CO集团储存的脐带血造血干细胞总数已达到81.8万份,2017至2019财年复合增长率为14.23%。2018年度CO集团净利润为2.9亿元,同比增长22.8%。营业收入9.9亿元,同比增长5.3%。

疑问二:齐鲁干细胞业务的四大疑问

在CO集团的主要资产中,山东齐鲁干细胞工程有限公司(下称齐鲁干细胞)是重要的资产之一。齐鲁干细胞就是南京新百企业从事干细胞存储业务的实体。目前,CO集团通过济南鲍曼科技发展有限公司,持有齐鲁干细胞24%的股权。如果本次收购实现,南京新百的持股比例将从76%上升至100%。三胞集团旗下的干细胞存储业务也将全部归入南京新百旗下,最终实现在A股上市。

自2017年齐鲁干细胞并入南京新百以来,业绩表现十分亮眼。在南京新百全部业务板块中保持着最快的增长率。今年上半年齐鲁干细胞实现净利润3.92亿元,占公司利润总额的三分之一。2018年实现净利润6.26亿元,较上年同期的4.86亿元增长29%。

然而,揭开亮丽业绩的表面,我们发现了齐鲁干细胞业绩存在四大不合理之处。也许,南京新百的干细胞存储业务并不像表现的那般优质。

问题之一是齐鲁干细胞估值大幅溢价,或存利益输入可能。

2017年南京新百以发行股份的方式向齐鲁干细胞原有大股东银丰生物、新余创立恒远及三名自然人股东定向发行股份。定增完成后,银丰生物和新余创立恒远为一直行动人,分别持股8.8%和6.6%,成为公司第二大股东。

当时,齐鲁干细胞76%股东权益的交易作价34.2元,而他的可辨认资产公允价值只有1.4亿元。而且,对比几乎同时期,三胞集团收购CO集团支付的14亿对价来看,也是存在明显溢价。相同条件下,折现率越低,评估的价值就越高。在用收益法计算估值时,折现率选取11.73%,大幅低于南京新百同时装入上市公司的另外两个标的资产安康通和三胞国际的14%的折现率。

此外,收购齐鲁干细胞这一交易的时间安排颇值得玩味。2017年2月收购时,三胞集团实际控制人袁亚非和齐鲁干细胞实际控制人王伟的确不存在关联方关系。但是,就在4个月之后,三胞集团就通过南京盈鹏资产管理有限公司以14.2亿元的价格,获得CO集团65.5%的股权。而CO集团又是齐鲁干细胞的少数股东(持股24%)。再结合考虑三胞集团取得CO集团股权时大幅折价,令人怀疑收购时的高估值有输送利益的嫌疑。

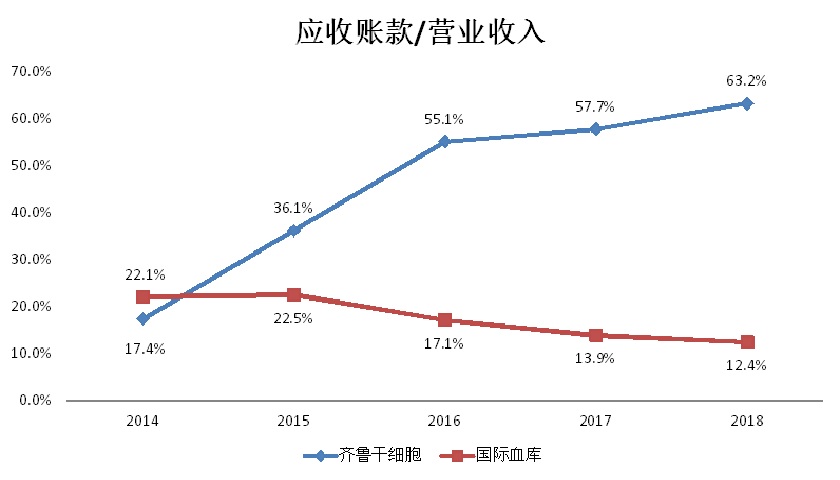

第二个问题是营收质量存疑。

根据2018年年报,齐鲁干细胞业务产生的应收账款多达8.2亿元。而2018年齐鲁干细胞业务产生的销售收入为12.9亿元。应收账款占比竟高达63.6%。而且,该比例上升快速,在2014年,只有17%。

对此,齐鲁干细胞给出的解释是他的收费主要采用趸交支付、分期支付两种模式。趸交收费指客户将脐带血制备检验费用及脐带血造血干细胞保存费用一次性缴清,该方式下可得到公司提供一定的优惠。分期收费方式下,客户需要按照分期收费模式缴纳首付款,余款按照3年、5年期进行缴纳。三年及五年分期缴费的客户在缴费的前1-3年内缴费总额小于企业一次性确认采集检测费和该年度的储存费之和,故形成应收账款。随着缴费次数增加,缴费的累计金额超过一次性确认的采集检测费和该年度储存费的累计金额后转结为预收账款。因此,齐鲁干细胞的应收账款和预收账款比例较高。

但是,对比同样是做干细胞储存业务的CO集团的数据发现,历年来CO集团应收账款占营业收入的比例均不足20%。他们的缴费模式大同小异,也分为趸交和分期缴付,但是并没有形成像齐鲁干细胞那么高的应收账款占比。如此高的应收账款,不免让人怀疑齐鲁干细胞营业收入的质量,是否存在通过应收账款虚增收入的问题?而且,即便不存在虚增问题,大额应收账款也存在坏账的可能性。

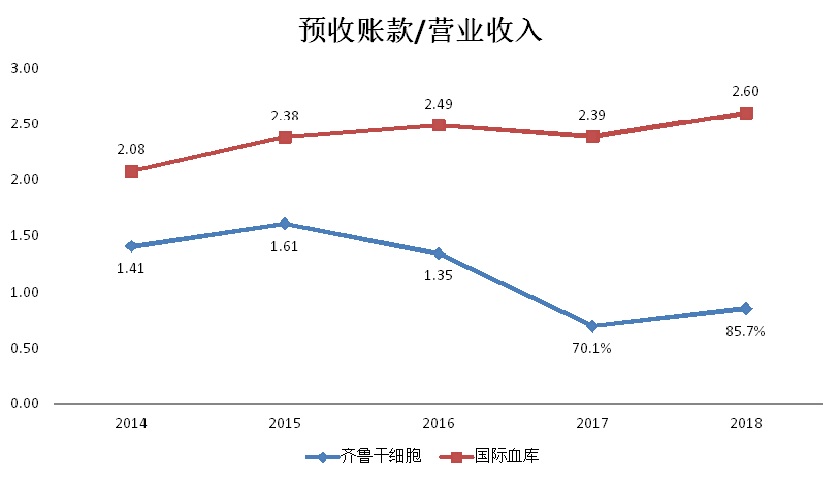

第三个问题涉嫌虚增营业收入。

除了应收账款比例过高,更奇怪的是齐鲁干细胞的预收账款和营业收入的比例呈下降趋势。齐鲁干细胞是将存储期间的费用全部算作预收账款,然后在未来10年或20年间确认为收入,所以理论上随着公司存储脐带血客户的规模扩大,预收账款会越来越多,所占营业收入的比例也会越来越大。

数据显示,齐鲁干细胞2018年预收账款为11.05亿元。预收账款占营业收入的比为85.7%。但是,该比例在2014年的时候为141%。除了2018年略有回升外,其他时候都是下滑态势。但是,对比CO集团,其2018年的预收账款为25.7亿元,和营业收入的比例为2.6倍。此前多年也都在2倍以上,而且在持续上升。

干细胞存储业务的营收,很大程度上依赖预收账款。每年的营业收入是由预收账款中转入的存储费和新增客户收取的检查费构成。而有新增客户,预收账款也会相应增长。所以,像齐鲁干细胞这样预收账款占营业收入比例过低的现象并不正常。

第四个问题则是营收不正常的“奇高”。

齐鲁干细胞的营收也高得“出奇”。CO集团是中国最早运营也是规模最大的一家脐带血库运营企业,在北京、广东、浙江享有独家运营权,还持有齐鲁干细胞24%的股权。而齐鲁干细胞只有山东一地的血库。从新生儿数量来看,2017年广东、北京、上海三地共出生新生儿189万,而山东出生174万新生儿。

但是对比营收,CO集团2018年的营业收入为9.8亿左右,齐鲁干细胞的营业收入竟高达12.9亿元。

CO集团的血库在一线城市,人均消费较高地区。存储脐带血这项业务的渗透率也应该更高。所以,收费水平相差不多的情况下。地处山东的齐鲁干细胞是如何比CO集团获得更多的营业收入呢?

需要留意的是,齐鲁干细胞的营收2018年增速突然放缓,营业收入只增长5%。而且,2019年第一季度山东省新生儿出生数量仍有下降。过去几年公司业绩的爆发式增长很大程度上是全面二胎政策红利带来的超常规增长。随着全面二胎政策红利的集中兑现,齐鲁干细胞包括即将并入南京新百的CO集团都存在着新生儿出生数量下降带来的业务增速放缓的潜在风险。