文 | 聚美丽 @夏天童鞋

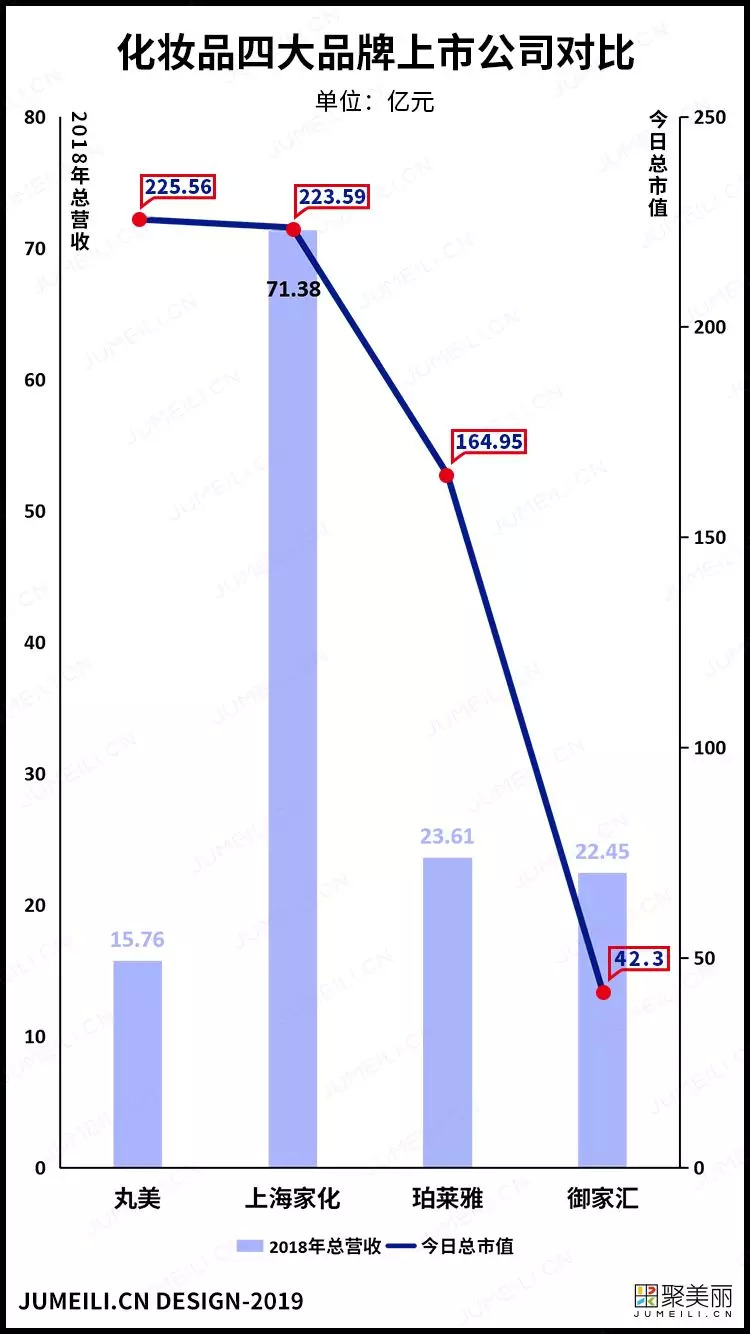

中秋假期前最后一个交易日,丸美股份以56.25元收盘,报涨5.99%,总市值达到创纪录的225.56亿元,正式超越上海家化223.59亿,成为中国美妆第一股。

丸美自今年上市以来,股价即节节高升,在之前聚美丽的《丸美上市文》中,我们曾预测丸美有可能连续涨停市值有望超越上海家化,当时的行业人士调查结果显示,近一半(49%)行业人士认为当时的丸美股价就偏高,应该会调整回落。

要知道,丸美2018年营收仅为15.76亿,仅为上海家化年营收的22%,不及珀莱雅23.61亿,甚至御家汇的22.45亿。

△国内美妆四家品牌上市公司对比

那为什么,丸美仍然能成功登顶美妆第一股,仅仅是因为其利润率高吗?

丸美股价猛涨背后的逻辑

丸美获得如此高的市值,细究起来是几个因素在同时起作用:定位中高端国货品牌及丰厚利润带来的行业领头羊光环、幸运的上市时间表及高水平的信披节奏、疑似题材炒作的中国股市大环境。

中国美妆行业领头羊光环

在中国,本土国货两类选手中,传统国货大牌往往占据中端大众市场,甚至低端低线城市,与在百货及电商牢牢占据高端的国际品牌差距依然不小;而年轻的新锐品牌们,则是瞄准备95后新一代消费者。

相比之下,丸美一开始就定位中高端,眼霜单价高,而且又持续能在百货站稳脚跟,这使得丸美在同类品牌显得尤为“扎眼”,孙怀庆是中国化妆品行业上一代创业者中少有的兼有品牌思维及营销运作能力的选手。这一切让丸美成为投资人心目中化妆品行业的“头牌首席候选代表”。

我们之前在《丸美上市,它能和珀莱雅争夺化妆品行业头把交椅吗?》一文中,对该现象有过说明:

正因为目前中国化妆品行业事实上还缺少公认的行业领头羊,最早之前上海家化市值一飞冲天、最近一年珀莱雅市值一直高涨,都与该企业被市场认为其有可能成为中国化妆品行业的NO.1的期待有关。化妆品作为快速成长的高利润高品牌附加值的朝阳产业,谁能占据老大地位,其市值就有着巨大的想象空间。

今天,投资者认为丸美是最有未来的国货品牌上市公司,是该行业的领导者。

信息披露的高手与幸运儿

丸美的上市之路一波三折,但正式上后却一帆风顺,甚至幸运连连。中国股市的季报、年报披露制度,无意间为丸美持续密集释放利好消息创造了最好条件,使得市场认为丸美“捷报连连”,促使其股价一路上扬。

我们不妨来复盘一下:7月25日上市的丸美,同期发布了经审计的2018年报与2019第一季报,之前因为正处于过会审查期,所以没有与别的上市公司一样在4月底前发布年报,而是在上市前的公告书中首次披露,加上8月28日发布半年报,年报、半年报、季报三大成绩在短时间内均密集飘红告捷,营造出一个不可复制的大红大紫的超预期业绩氛围。

在8月28日半年报发布的第二天,丸美又不失时机地补充发布了“上半年主要经营数据”公告,又选择性地给市场“喂给”了这两大信息:上半年品牌单价持续上升,特别是眼部类价格涨幅达到11.46%;另一方面其主要原材料因为升级而上涨,成功地释放出了品牌进一步升级的信息。

在投资者看来,丸美不仅现在很赚钱,而且还很有越来越赚钱的样子,股价自然随着蹭蹭的涨。由此看来,丸美真的是资本市场信披的高手、PR的高手!

疑似题材炒作

8月28号发布半年报,当天收盘价为吉利的48.88元,这不由得让人浮想联翩。也不由得让我联想起吴晓波老师在《大败局2》中曾记录这样的一个情节:2000年2月18日,当时第一大庄家、中科创业的实际控制人吕梁新婚大喜,他的操盘手们用“科学而精密”的手法控制股票起伏,硬是让中科创业的收盘价恰好停在了72.88元。操盘手们用自己的方式给老板送上一份别人看来瞠目结舌的礼物。

当然这只是我个人的联想与八卦,但事实上丸美股票是近两年持续低迷的中国股市少有的可供炒作的题材股,如国货品牌、超高利润等都是最好的炒作“原料”。

今天的中国股市固然已经经过了当时的野蛮和原始,但仍然充满不理性。而且,股市本身并不是一个完全由理性和商业统计决定的地方,股价更在情绪和梦想的维度展开,丸美契合了股民需要故事、需要炒作的“刚需”,是中国股市不规范发展的一个例证。

欲戴皇冠,必承其重

以上三个原因,对于丸美来说,并不一定就是好事,从某种角度来看,里面也埋着大雷,随时有可能吞噬掉丸美今日的大好局面。

首先,丸美目前并不具备成为中国化妆品行业冠军的成绩与实力,不仅其营收规模、多品牌矩阵、亦或新营销升级能力,都不如竞争对手珀莱雅或上海家化。其营收规模亦远远小于未上市的百雀羚、自然堂等,甚至比不上行业后起之秀完美日记们一众新锐。

所以丸美作为行业领头羊的光环,以及信息披露节奏带来的利好,很可能一次不甚理想的季报、半年报所打碎。而在股市上因题材与故事而上涨的,也同样会因题材缺乏新意、以及光环的掉落而跌落。

简而言之,丸美今天的股价太高了,不合理。

丸美真正的隐忧

整个中国化妆品行业在丸美紧张过会上市的这两年间,正在酝酿着一场大风暴,整个行业的品牌塑造正在经历从线下渠道驱动向线上社交媒体营销驱动的历史转折点上。在这个方面,丸美一直都不是领先者,甚至是落后的。

丸美在新营销领域缺少一份证明,而且可以预见的是,如果丸美迟迟未能补上这份证明,等待它的将是股价滑落市值腰斩的境遇,一如拉芳、一如御泥坊。

先看数据,2018年,丸美最主要的销售渠道为日化店渠道,营收占比达39.7%,电商渠道占比则为31.6%,看上去还不错,线上线下挺平衡。但细究下去,就会发现电商直营渠道收入占比仅有11.8%,而电商代理渠道接近20%。丸美的电商不仅不稳固,而且只在传统淘内流量的传统打法上。

所以,丸美这份需要开具的“证明”,是需要让市场放心其在这轮社媒赛道切换的过程中,有能力完成新营销体系的升级转型。

事实上,到目前为止,我们还没有看到丸美在这方面的成绩,与一大批无法在这轮转折期完成升级转型的传统品牌企业一样,丸美在社媒领域的成绩乏善可陈,其动作还停留在IP跨界联名、PR品宣级别的照猫画虎水平。

今天的化妆品行业已经进入了新时代,一大批掌握了新才华、新组织的新锐挑战者已经集体崛起,成为真正的有竞争力的品牌同台竞技。另一方面,像珀莱雅这样已经真正度过转型期的企业,即将开始新的征程。

在这样的上下夹击下,市值登顶会不会成为丸美发展途中的一个绝响?

丸美股权高度集中、创始人刚愎自用、上市前核心人员流失严重后备人才特别是新营销人才严重缺失,这些内部问题在一片涨声中被忽视、被遮蔽了。

而上面任何一个隐忧都可能戳破丸美的高价神话,而使股价回归正常区间,而那个时候,丸美的危险可能才刚刚开始。