中国A股正成为具有全球影响力的市场,其庞大的市值跻身全球前列,也体现着中国公司企业的最高水平。山东作为中国的经济大省,涌现了一定数量的上市企业,他们不仅助推了山东经济的发展,更给山东带来了大量就业机会和财政收入。

上市公司是区域及行业优秀企业的代表,他们对一个地区的经济发展起到重要的推动作用,是区域企业发展的样板、榜样与领头羊。区域上市公司的数量也是区域经济活力、营商环境、经济发展后劲的重要体现。

在山东集全省之力推进新旧动能转换之际,“鲁股观察”将从山东上市公司的市值状况、区域分布、行业板块、政策支持等多角度,分析山东各个城市上市公司的现状,对标粤苏浙沪等上市公司发展路径,结合国内外的智库政策研究,对山东的上市公司提出对策和建议。

“鲁股观察”,每天聚焦山东200家上市企业动态,传播山东上市企业正能量。从股票走势观察、风口热点分析,到专业证券研报评论,洞察鲁股每日涨跌的内因,看山东上市企业面临的重大风口热点,展现山东上市企业的资本价值和社会价值。

今日鲁股表现: 130只个股上涨,东营 “宝莫股份”涨幅领跑全省

9月12日,山东省内沪深股票有130只个股上涨,64只下跌,12只与上一个交易日收盘价持平;

总市值过千亿的有万华化学(600309)、山东黄金(600547)、海尔智家(600690)共3家,500亿-1000亿的有5家,分别是潍柴动力(000338)、青岛啤酒(600600)、兖州煤业(600188)、青岛港(601298)、中航沈飞(600760)。

截至收盘个股股价最高为正海生物(300653),收于71.67元;最低为山东钢铁(600022),收于1.55元。

山东上市公司关键指数(指标)今日表现如下:

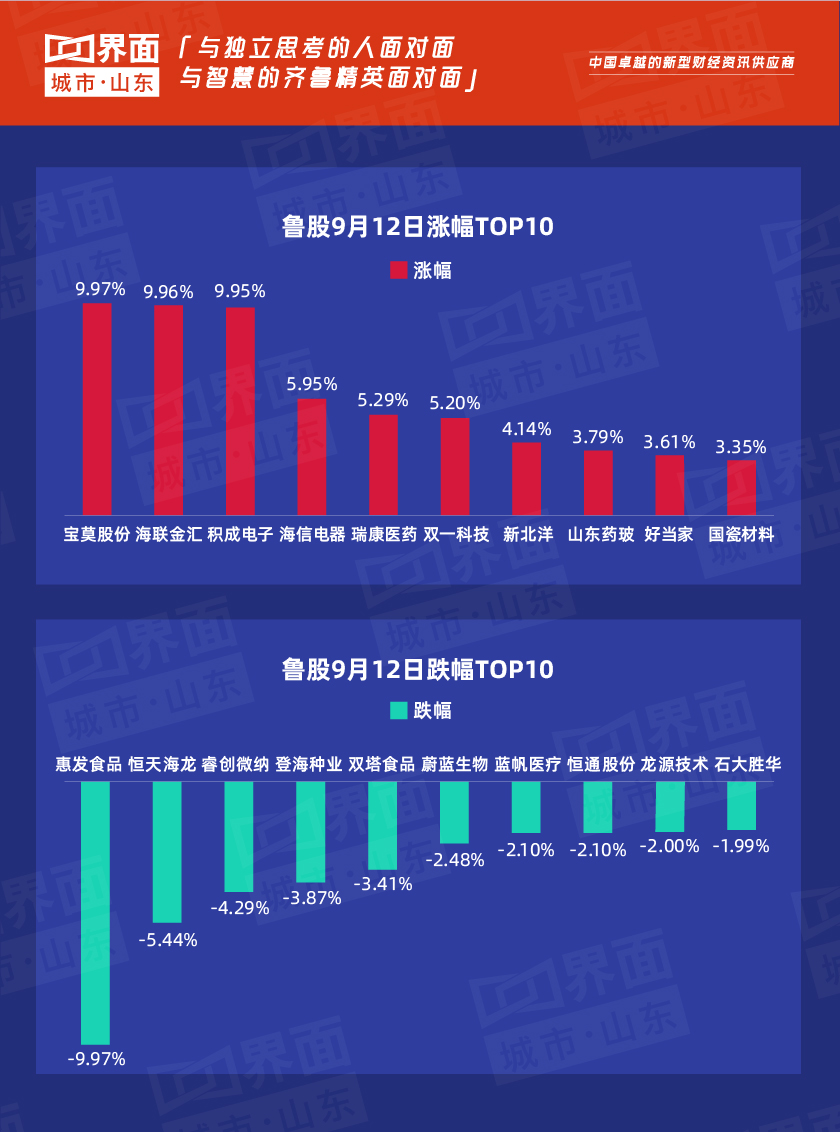

1.涨幅榜首:宝莫股份(002476)涨幅9.97%,收于每股6.29元;

2.跌幅榜首:惠发食品(603536)涨幅-9.97%,收于每股10.65元;

3.个股股价最高:正海生物(300653),今日收于每股71.67元;

4.总市值第一:万华化学(600309)以1472亿元排名市值榜首位;

5.流通市值第一:海尔智家(600690)以972亿元排名流通市值榜首位;

6.涨速最高:*ST金泰(600385)涨速1.39%,收于每股8.01元。

7.个股优秀表现:

瑞康医药(002589)涨幅5.29%,收于每股8.96元,涨幅居中小板第10位

山东地市鲁股观察:

山东省内上市公司数量排名前三的分别是烟台市(39家)、青岛市(38家)、济南市(27家),具体到这三个地市来看:

烟台市涨幅榜首:瑞康医药(002589),涨幅5.29%,股价8.96元,总市值135亿元;

烟台市跌幅榜首:睿创微纳(688002),涨幅-4.29%,股价50.01元,总市值223亿元。

青岛市涨幅榜首:海联金汇(002537),涨幅9.96%,股价9.27元,总市值115亿元;

青岛市跌幅榜首:蔚蓝生物(603739),涨幅-2.48%,股价31.91元,总市值49.4亿元。

济南市涨幅榜首:积成电子(002339),涨幅9.95%,股价6.96元,总市值35.6亿元;

济南市跌幅榜首:中润资源(000506),涨幅-1.17%,股价3.39元,总市值31.5亿元。

山东上市公司热点:积成电子获国投再度举牌,歌尔股份10年直接融资百亿分红17亿

1.【国投举牌】积成电子(002339)获山东省国投再度举牌 未来不排除进一步增持

投资快报消息,积成电子(002339)9月11日晚间发布公告称,2019年7月12日至2019年9月10日期间,公司股东山东省国投通过深圳证券交易所系统以集中竞价方式增持公司股份2676940股,增持均价6.19元/股,增持后山东省国投合计持有公司股份51180535股,持股比例达到10.00%。事实上,今年以来,山东省国投就持续增持了积成电子,在1月29日持股比例达到了5%;4月30日至7月11日期间多次增持,截至本次增持前,持股比例已经达到9.48%。对于本次增持,山东省国投表示一方面是为了支持山东省高新技术企业发展,助力山东省新旧动能转换重大工程建设;另一方面是基于对上市公司未来持续稳定发展的信心以及对上市公司价值的认可。山东省国投称未来不排除12个月内继续增持积成电子的权益股份;目前没有改变公司主营业务或者资产重组计划。

2.【融资套现】歌尔股份(002241)10年直接融资百亿分红17亿 姜滨家族借发债员工持股隐秘套现65亿

长江商报消息,9月10日晚,歌尔股份公告称,拟发行可转换债券,募资总额不超过40亿元。数据显示,截至目前,其累计融资达545亿元(按筹资现金流口径),远超目前总资产309亿元。其中,公司通过发债、增发等直接融资,算上上述40亿元可转债,将超过百亿元。与之相对应的是,公司上市至今派发现金红利为17.63亿元。备受质疑的是,在公司不断发展壮大时,实控人姜滨家族大肆减持套现。跟大部分公司控股股东、实控人套现通过股权转让、二级市场减持不同,姜滨家族通过频繁发行可交换债、员工持股计划等隐秘方式大肆套现。据长江商报记者粗略统计,2012年至今,算是二级市场上的部分减持,姜滨家族已累计套现65亿元。值得一提的是,姜滨家族的疯狂套现一度触及信批相关规定,而被监管部门处罚。

3.【蓄势崛起】新北洋(002376)信息技术产业蓄势崛起

经济导报消息,适应新的经济发展态势,推动产业向高层次迈进,是一个地区实现追赶跨越的有效途径。当前,抓住新一轮科技革命和产业变革蓬勃兴起的机遇,环翠区以发展新一代信息技术产业为突破口,经过多年的培育和发展,新一代信息技术产业已形成以新北洋数码、新北洋荣鑫等企业为代表的智能终端产品制造类和以三元塑胶、裕罗电器等企业为代表的配件类两大类企业,共拥有市级以上创新平台10个,其中,省级创新平台3个,市级创新平台7个。近日,记者走进省级新旧动能转换重大项目优选项目——新北洋数码智能终端设备产业园内,火热的建设场景随处可见,这里建设一线人员人歇机不歇、天天赶进度。据山东新北洋信息技术股份有限公司董事长丛强滋介绍,一期项目钢结构建设已经完工,9月份开始设备安装调试,2020年正式投产。投产后,将新增各种智能设备15万台,新增营业收入20亿元。

4.【高管减持】双一科技(300690)股价上涨高管减持

经济导报消息,11日,双一科技(300690)发布公告称,公司多位董监高发布减持计划。其中,持有公司股份270.15万股的公司监事张俊霞计划减持不超过20万股公司股份;持有公司股份约148.05万股的公司董事、分公司经理孔令辉计划减持不超过30万股股份;持有公司股份约86.09万股的公司财务总监冯好真计划减持不超过17万股;持有公司股份约78.22万股的公司分公司经理张胜强计划减持不超过10万;持有约40.03万股的公司监事任玉升计划减持不超过10万股。经济导报记者注意到,双一科技今年业绩表现较好,上半年实现营业收入3.56亿元,同比增长51.92%,归属于上市公司股东的净利润为0.70亿元,同比增长58.89%。公司主要从事于复合材料的研发、生产、销售和服务,主要产品涵盖风电等领域,显然公司业绩上涨与风电产业景气度回升有较大关系。值得关注的是,受益于业绩上涨,公司股价今年来表现强势,截至10日,其年内涨幅已经达到53%。不过,从公司高管减持情况来看,其管理层对公司未来的业绩以及估值并没有多少信心。

鲁股电报:企业信贷投放回暖 逆周期调控力度加大

电报1:8月信贷社融数据释放两大信号:企业信贷投放回暖 逆周期调控力度加大

券商中国消息,在经历了7月新增信贷社融的超预期回落后,8月的金融数据有了些许暖色。9月11日,央行公布的8月金融数据和社融增量统计数据显示,当月新增人民币贷款1.21万亿元,环比多增1500亿元,同比少增665亿元;社融增量1.98万亿元,环比多增9700亿元,比上年同期多376亿元。受新增人民币贷款环比回升带动,8月末,广义货币(M2)增速比上月末高0.1个百分点至8.2%。8月金融社融数据的表现总体与市场预期持平,不少分析指出,当前实体经济仍处于有效融资需求羸弱、经济运行磨底的过程中,货币政策仍将适时预调微调。至于外界关心的央行下一步究竟是否会下调中期借贷便利(MLF)以实现降息,多数分析人士认为这一概率较大。国泰君安首席宏观分析师高瑞东认为,去杠杆的大目标决定了长期的政策组合,即扩张的财政政策、宽松的货币政策,以及低利率环境。现在已经实现了前两者,最后一项正在落实的路上,预期下一步有望下调MLF利率。

电报2:半仓以上私募占比创今年来新高 7月以来科技股持仓增幅最大

上海证券报消息,华润信托阳光私募股票多头指数月度报告显示,截至8月末,CREFI指数成分基金的平均股票仓位为73.10%,较上月末增加3.11个百分点,其中技术硬件与设备行业被较大幅度增持,持仓占比已接近历史高位。私募基金以追求绝对收益为目标,调仓换股较为灵活,今年1月这些私募开始大幅加仓,3月仓位水平达到今年以来高点73.85%,随后在股市调整中,基金的仓位再度降低至六成。6月,A股市场有所回暖,不少私募基金再度开始加仓,并将这一加仓势头延续到8月,目前CREFI指数成分基金的平均股票仓位与今年以来最高点的差距已缩小至0.75个百分点。截至8月末,股票持仓超过五成的成分基金比例为82.86 %,较上月末上升4.35个百分点,也创下了今年以来的新高,乐观的仓位(80%至100%)与稳健的仓位(60 %至80%)占比都有所增加。3月至5月,食品、饮料与烟草行业一直位列CREFI指数成分基金持仓增幅最高的三个行业之一,6月食品、饮料与烟草行业则开始被抛弃,不过目前配置比重仍处于历史较高位置。科技板块则成为不少私募近几个月的心头好,7月以来,技术硬件与设备行业等一直是私募持仓增幅最大的行业。此外,汽车与汽车零部件行业的投资从底部反弹,私募配置比重也逐步增加。

券商观察:新北洋业绩拐点已至,万润股份受益于国六排放法规实施,环保沸石材料确定性高增长

【通信】新北洋(002376)业绩拐点已至,被低估的智能设备龙头厂商

国信证券发布研报《业绩拐点已至,被低估的智能设备龙头厂商》,维持新北洋(002376)“买入”评级,并点评公司业绩预测(阅读全文):http://pdf.dfcfw.com/pdf/H3_AP201909121355259686_1.pdf

二次创业带动经营情况显著提升,创新业务占比持续走高 2015 年公司提出二次创业,金融、物流等创新业务逐步开始发力,进入高速 成长期,2018年在新零售业务的推动下进一步实现高增长。2015 年转型至今, 创新业务收入占比已由 46%上升至 76%,取得显著成效。

2019H2订单恢复拐点已至 2019 年上半年,公司业绩受物流、零售大客户采购节奏的影响略有下降。公 司订单周期较短,普遍在三个月以内,故客户订单节奏的变化会导致公司业绩 会出现季节性波动。公司上年同期零售、物流业务订单较为充足,本期收入、 利润表现较为一般。目前,公司物流客户订单快速恢复,零售客户选型工作稳 步推进,新老客户开拓符合市场预期,预计三季度拐点已至,全年业绩亦有望 实现稳定增长。

创新业务打开成长空间,新客户有望逐步走出试点 持续看好公司“零售+金融+物流”创新业务的发展,各业务线成长空间较大。 公司打造产品、产能、维保、渠道全面竞争优势,业务壁垒高筑。公司创新产 品储备充分,新客户开拓符合预期,未来有望逐步从试点走出,贡献业绩增量。

估值处于历史低位,估值修复空间较大 公司估值处于历史低位,从公司近 9 年的 PEBand 情况来看,目前 PE(TTM) 为24.09 倍,处于上市以来的绝对低点。业绩拐点已至,估值修复空间较大。

风险提示 新客户开拓不及预期的风险;物流、零售客户采购节奏不及预期的风险。

上调至“买入”评级 通过多角度估值,得出公司合理估值区间为17.82元至20.42 元,相对于公司 目前股价有36.10%~56.00%的溢价空间。我们预计公司2019-2021 年归母净 利 润4.91/5.93/7.13 亿 元 , 利 润 增 速 分 别 为29/21/20% ,摊薄EPS=0.74/0.89/1.07 元。公司2019H1 业绩下滑系受客户采购节奏影响,现订 单开始恢复,业绩拐点显现。考虑公司各业务线的高成长性和高壁垒,公司成 长空间广阔,且估值处于绝对地位,上调至“买入”评级。

【化工】万润股份(002643) 受益于国六排放法规实施,环保沸石材料确定性高增长

东兴证券发布研报《万润股份(002643):受益于国六 排放法规实施,环保沸石材料确定 性高增长》,维持万润股份(002643)“买入”评级,并点评公司业绩预测(阅读全文):http://pdf.dfcfw.com/pdf/H3_AP201909121355262527_1.pdf

随着欧六及国六排放标准的推行及渗透率提升,预计未来全球沸石分子筛 的需求仍处于快速增长期。随着欧六标准渗透率的提升,同时随着2019 年 7 月 1 日国六标准首次应用直至2023 年 7 月1 日国六 b 对所有重型车的适 用,所有国六标准的柴油车都需要加装分子筛 SCR,海外及国内沸石分子 筛市场需求将大幅增长。

我们保守测算,未来 5 年(2019~2023 年),全球市场对沸石分子筛的需求 量合计约 9.7 万吨、需求金额合计约 290 亿元,其中中国市场的需求量合 计约 3.8万吨、需求金额合计约 114 亿元;2023年全球市场对沸石分子筛 的需求量约 1.9万吨、需求金额约 57 亿元,其中中国市场的需求量约 0.7万吨、需求金额约 21 亿元。 万润股份是国内领先的沸石分子筛生产商,沸石环保材料产能增长较快, 放量确定性强。公司是庄信万丰的全球重要战略合作伙伴,稳定向庄信万丰 供应车用沸石产品。自2013 年第一期沸石环保材料投产以来,公司环保材 料业务比重越来越高,已成为公司业绩持续增长的重要引擎。

万润股份最终车用沸石产能将接近 1 万吨,与市场容量相匹配。公司现有沸 石材料产能3350 吨,至2019 年底将达到5850 吨,未来 3 年将继续新增7000 吨产能,最终车用沸石产能将达到9850 吨、其他用途的沸石产能达 到3000 吨。

公司盈利预测及投资评级:我们预测公司2019~2021 年净利润分别为5.20 亿元、6.29亿元、7.23 亿元,EPS 分别为0.57 元、0.69元、0.80 元。目 前股价对应 P/E分别为 24 倍、20 倍、17 倍。给予公司目标价 17 元(对应2019 年 30 倍 P/E),距现价有 25%的空间。维持“强烈推荐”评级。

风险提示:国六标准实施进展不及预期;欧六标准渗透率提升缓慢;公司项目建设进度不及预期。

今日鲁股总结:130只个股上涨,宝莫股份涨幅领跑全省

综合来看,A股三大股指今日集体上扬,沪指、深成指、创业板指收盘涨幅都在1%以内,周K线都是五连阳。具体来看,沪指收盘上涨0.75%,收报3031.24点;深成指上涨0.67%,收报9919.80点;创业板指上涨0.41%,收报1710.57点。两市合计成交5373亿元,行业板块多数收涨,保险板块领涨两市。9月12日,山东板块共有130只个股上涨,64只下跌,12只与上一个交易日收盘价持平。

鲁股观察将继续从市值状况、区域分布、行业板块、政策支持等多角度,分析山东各个城市上市公司的现状,不断聚焦山东上市企业股票动态,为省内上市公司发展提供有价值的借鉴和参考,持续服务于山东上市企业。