记者 |

编辑 | 陈菲遐

为了供应链,顺丰控股(002352.SZ)打造了一个全新的品牌:顺丰丰修。

日前,顺丰正式对外宣布,其旗下全资子公司深圳市丰修科技有限公司(下称“顺丰丰修”),将作为孵化于顺丰物流及仓储体系的售后供应链品牌,为企业客户提供一体化服务解决方案。截至目前,已与魅族、讯飞淘云、中科讯联、壹人壹本等客户达成售后合作。

顺丰向“供应链解决方案提供商”的战略转型可谓下了血本。在顺丰丰修这个品牌之前,顺丰就已斥资55亿收购了DHL公司在大中华区的供应链业务,这笔交易甚至超过了顺丰2017年的全年净利润。

为什么营收节节高的顺丰会不遗余力地推进如此“重资产重资金”的供应链?答案其实在这家快递公司的财报里。

市占率难有突破

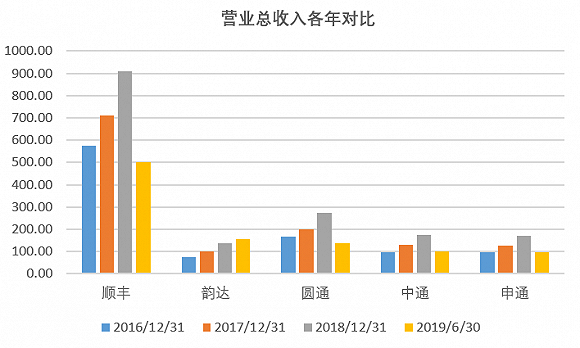

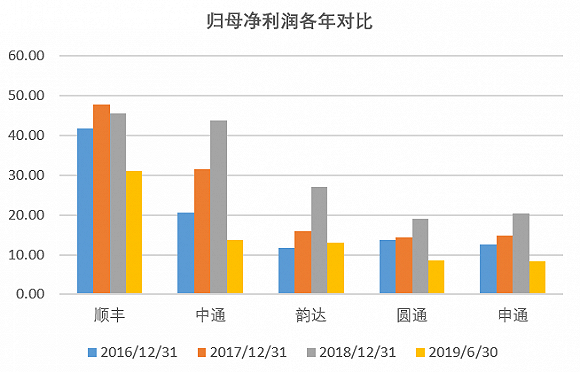

今年上半年,顺丰营业收入首次突破500亿大关,同比增长17.68%;实现净利润31.01亿元,同比增长40.35%。从财报看,顺丰赚钱能力的确远强于同行业“三通一达”,营收规模甚至与后者都不在一个数量级。

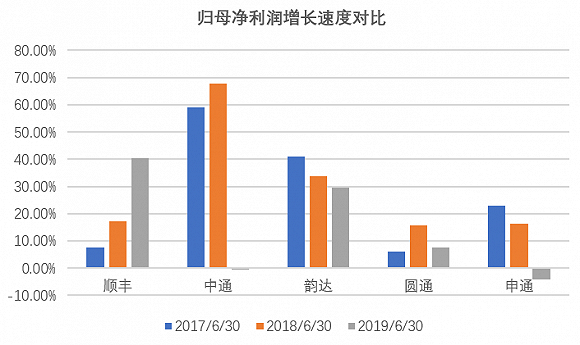

顺丰不仅在规模上远超同行,并且在增速上也遥遥领先。数据显示,2019年顺丰控股的归母净利润较上年同期增长近40%;而“三通一达”中表现最好的韵达,归母净利润的增速也仅为29%;中通以及申通甚至出现了负增长的情况。

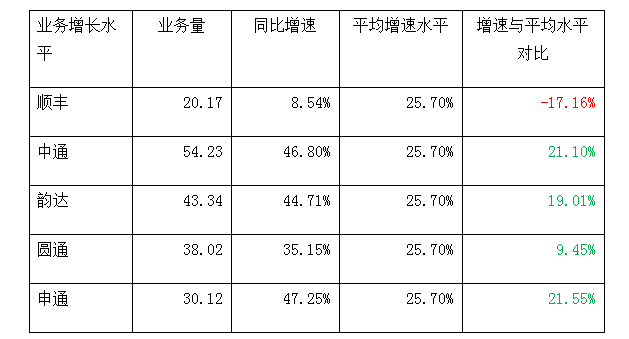

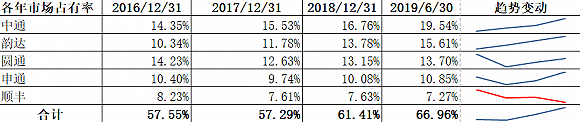

虽然在收入上具有绝对优势,但无论是市场占有率,还是业务增长速度,顺丰的表现都低于行业平均水平。这对于顺丰而言无疑是一大问题。

国家邮政局数据显示,今年上半年全国快递业务量累计完成277.6亿件,同比增长25.7%。而顺丰较上年同期仅增长8.54%,是排名前几的快递公司中唯一一家快递业务增速不及行业平均水平的。

不仅如此,顺丰在市场占有率上也远远不及中通。最新财报显示,中通的市场占有率19.54%,接近20%,而顺丰仅有7%。顺丰是唯一一家市场占有率出现下滑的快递公司。

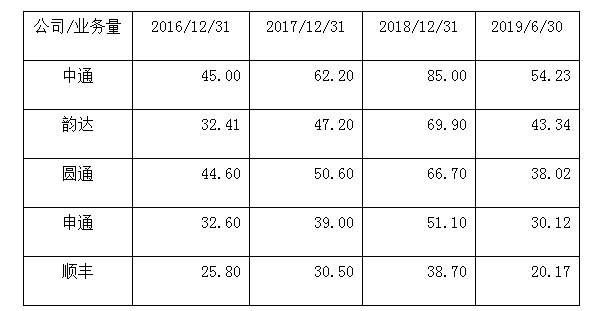

可以说,在传统快递业务方面顺丰所遇到的阻力巨大,想要进一步壮大快运板块并不容易。据财报披露的最新业务数据,中通的业务量是顺丰的三倍之多。加之之前对电商探索的退败,顺丰对于探索新业务增长点,可以说非常急切。

成本难以降低

顺丰遇到的另一个问题,是成本难以下降。

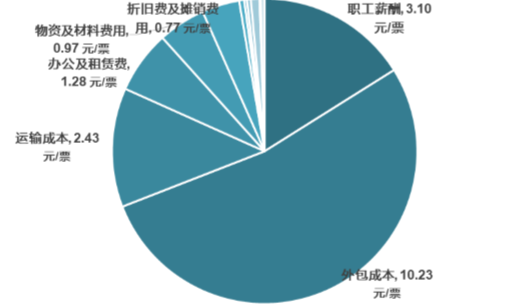

顺丰单票成本构成如下图所示:

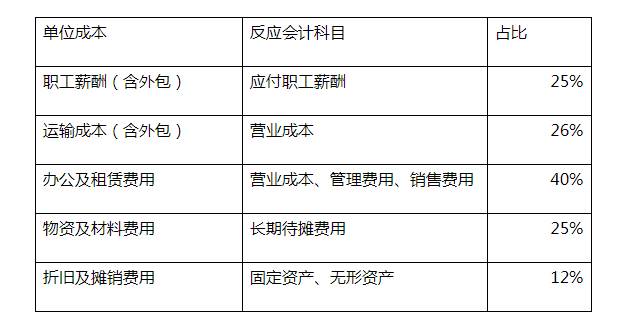

反映到企业财务报表上对应的会计科目,大体如下:

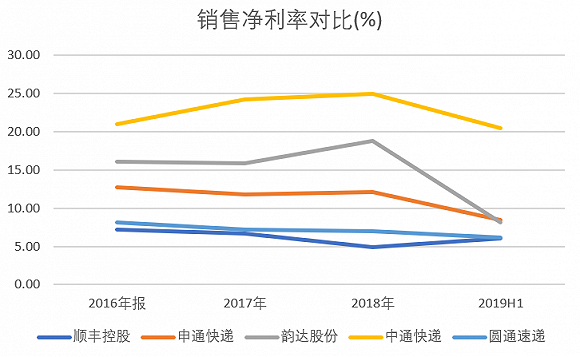

财报数据显示,企业收入的“减项”整体呈现一个逐年上升的趋势,这与顺丰直营模式以及这几年战略布局有着密不可分的关系。而这些成本以及费用的增速,均超过了营收的增速,这也是为何顺丰净利率始终低于同行的主要原因。

显然,顺丰也意识到了这一问题。最新的半年报显示,顺丰今年以来在加强成本管理方面也是下足了功夫。

上半年,顺丰推出多种方案力求下降成本。包括上线车货匹配平台降低运输成本、成立顺丰快运公司推进重货精细化独立管控、推出特惠专配经济产品用于填仓降本等等措施。顺丰的这些措施,填补了过去在价格18-20元/票与3-5元/票的普通电商件价格之间的真空地带。在提升装载率的同时不需额外耗费过多边际成本。在一系列努力下,顺丰控股的净利率从去年年末的4.91%,提升至了今年上半年的6.08%。

但即便如此,顺丰的净利率依然“垫底”。

市占率难有提升,以及成本的居高不下,都让顺丰徒有千亿收入的“虚名”。这也是顺丰如此努力打造供应链的重要原因。

过去几年,电商的红利在慢慢冷却,因此to B的供应链市场逐渐兴起。这一趋势从京东、天猫、苏宁、顺丰、中外运对供应链的投资态度就可以看出。

不同于标准化的电商快件,供应链市场具有重资产重资金的特点,其业务涉及运输管理、仓储管理、存货管理、订单管理、资讯整合及附加价值等服务,行业壁垒较高,短期内的利润表现不可能有传统的快运业务亮眼。

但硬币也有两面。其非标准化的业务属性,甚至带有一定的“个性”,成为其劣势的同时更是其优势。to B的业务不仅单价更高,更重要的是,由于其业务“各家有各家的特色”,双方合作需要长时间磨合,这就导致如果客户习惯并适应了,一定程度上具有依赖性,长期看可以提供非常稳定的业务收入。

从这个角度出发,顺丰前几年大规模的资本开支,也就带有一定程度的前瞻性。目前,就供应链市场所需要的行业基本素质,顺丰远强“通达系”,基础条件非常好。

顺丰涉及的新业务,包括供应链、冷链及医药运输、同城、以及国际业务,目前这5个业务占据2019上半年营收的23.66%,提升超7%,整体呈现上升趋势。特别是2018年新切入的供应链业务,目前对收入的贡献率在新业务中已接近布局多年的冷链及医药运输业务,排名第二。

总体来说,顺丰的资产基础相较于阿里系的“三通一达”,资质较好。但要完成商流、信息流、物流、资金流的控制,将供应商、制造商、分销商以及B端客户,连成网链结构难度依旧较大,挑战依旧较高。顺丰能否转型成为一家实力雄厚的综合供应商,还是会重走当年电商老路,值得观望。