文|毒眸 苏行

编辑|何润萱

※友情提示,由于本文字数较长,眸爷提前划重点

- 迪士尼将于11月上线流媒体Disney+服务,并逐渐从Netflix撤回自己的版权内容。有分析师预测,Disney+、Hulu和ESPN +打包订阅量将在五年内达到9500万,超越Netflix成为这场流媒体大战的赢家。

- Netflix美国付费用户数即将到顶。按美国有线电视巅峰时期的76%渗透率对标流媒体业务,付费人群的天花板约在7300万,也就是说,Netflix在美国国内还有约1300万增长空间。结合财报数据,Netflix在美国本土市场恐难再有较大突破。

- 展望未来竞争,Netflix的胜算在于海外市场的占有率高,有兼容海外市场的创新基因;迪士尼的胜算在于合家欢这张人类基础共情的牌,全球通吃。未来这两家的大战,根本上是互联网科技公司与传统制片厂的文化基因之战。

正在努力拓展海外市场的Netflix,后院起火了。

8月24日,迪士尼宣称,计划停止向Netflix提供迪士尼旗下影片的播放权,所有大型电影会转到Disney+名下。D23粉丝大会期间,迪士尼更是明确表示将利用漫威和星际大战等IP,打击Netflix和HBO。迪士尼庞大的内容储备,想必会给Netflix带来沉重一击:尼尔森数据显示,仅迪士尼一家的内容,就占据了Netflix用户19%的观看时间。

作为传统玩家的HBO,在和AT&T整合完毕后,也将通过明年春天上线的HBO Max入局参战。毒眸发现,在此前释出的宣传片中,《权力的游戏》《老友记》《西部世界》《神奇的动物在哪里》等作品将悉数出现在HBO Max,该平台还买下了包括《神秘博士》在内多部BBC经典剧集的北美点播权。

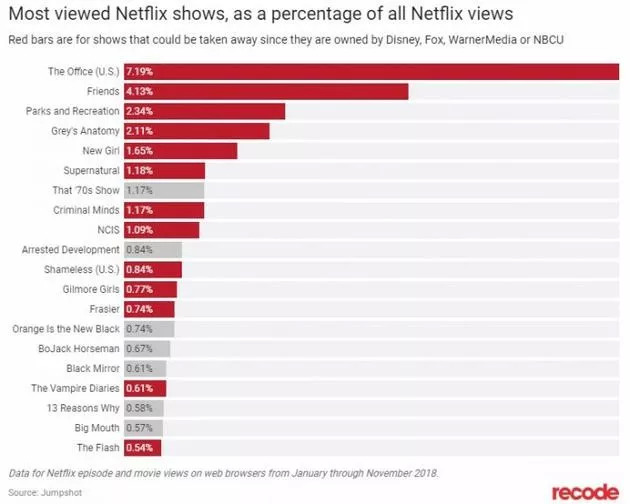

早在2018年10月,科技投资新闻网ReCode调查就显示,Netflix上观看时长最长的前20部剧集中有13部为授权剧,其中《办公室》《老友记》等剧牢牢占据前几名的位置,其他剧集观看时长较这几部有相当大的差距(见下图)。到2020年,这些剧集将悉数回归版权方,加入自家流媒体货架,与Netflix展开竞争。

在Netflix观看时长排名前五的剧集分别为《办公室》《老友记》《公园与游憩》《实习生格蕾》《杰茜驾到》

在Netflix观看时长排名前五的剧集分别为《办公室》《老友记》《公园与游憩》《实习生格蕾》《杰茜驾到》

祸不单行,从七月份Netflix发布的二季度财报来看,虽然公司营收和净利润均在市场预期之上,但仅付费用户数一项的异常表现就足以引发恐慌:新增付费用户270万,远低于预期的500万,比去年同期的550万缩水一半,美国本土付费用户则出现了2011年以来的首次下滑,流失了约13万用户。财报发布后,Netflix股价暴跌逾10%。

曾经有人把Netflix这一创新式的模式称为“野蛮人在门口”,但也有人对它做出过预言:巨头转身之时,就是它临大敌之时,现在看起来,那个时刻似乎正在无限逼近。

巨头来了

就在两年前,Netflix还和迪士尼、华纳、环球等各大版权公司处在蜜月期,做着一家独大的生意。

彼时Netflix尚处在一个几乎零竞争的环境中,今日“敌手”多是当时上游的内容提供者,Netflix作为渠道商进行内容分销,内容方不仅能从中分成,也能获得它的投资。自2012年和迪士尼合作以来,Netflix曾和漫威联合出品了一系列口碑剧集,《超胆侠》《铁拳》《杰西卡·琼斯》《卢克·凯奇》等都是双方蜜月期的结晶。

《超胆侠》

但随着传统内容生意越来越不好做,这些巨头们逐渐将眼光瞄准了新的蛋糕:线上的流媒体生意。

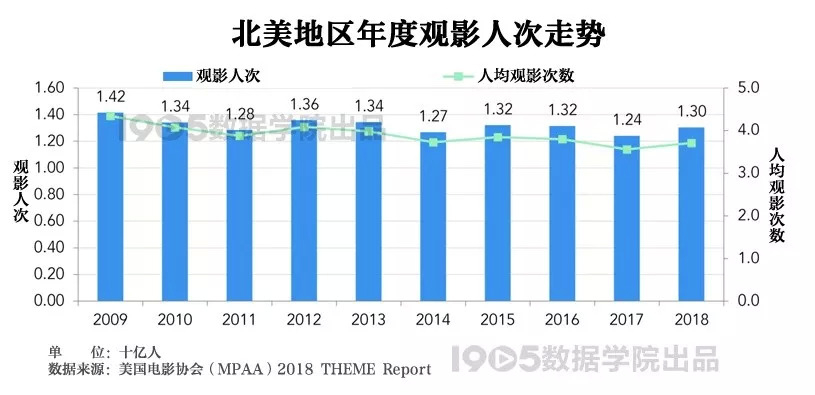

市场天花板近在眼前或是引发焦虑的原因之一。2018年美国电影协会报告显示,北美地区2018年观影人次为13亿,较上年增长5%,但与2009年的14.2亿人次相比却是下降了8.45%。其实自2009年以来,北美观影人次就基本稳定在13亿左右,年票房也在104亿到119亿美元之间波动,两项数据在十年间都相对稳定,渠道下沉对引入明显增量的作用不大。

数据来源:1905数据学院

观众观影习惯调整也给传统制片行业敲响警钟。美国电影协会2018年调查显示,北美电影收益中的43%来源于流媒体放映,仅有35%来自线下票房,其余22%则来源于实体影碟购买、租赁。

不仅是电影业,大部分有线电视运营商也面临空前的困境。国际市场研究机构eMarketer认为,付费电视成为了近年来流媒体业务增长的牺牲品。eMarketer数据显示,2018年有1.867亿美国成年人收看付费电视,而当年退订有线电视用户的规模则达到了3300万人,远高于上年2710万人的增长。

作为巨头之一的迪士尼自然也嗅出了危机的味道,开始试图在流媒体行业布局。去年3月,迪士尼收购福克斯,对北美第四大流媒体Hulu 的控股从 30% 增加到 60%;紧接着,又于4月正式上线了体育流媒体ESPN+;11月,迪士尼又宣布将于今年11月正式上线Disney+。

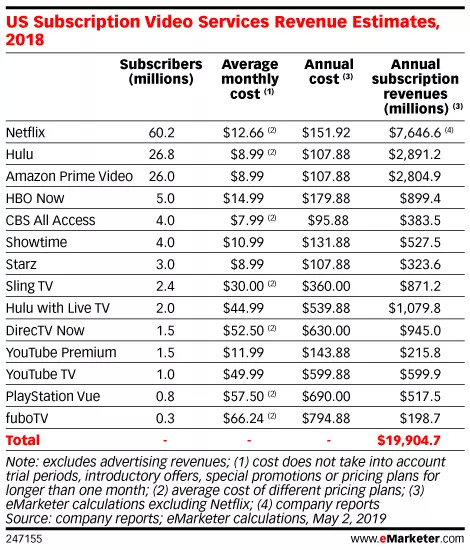

迪士尼目前在价格和内容上的优势,使得Disney+有资格跻身流媒体大战牌桌。此前,迪士尼宣布Disney+单独定价为6.99美元,与ESPN+和Hulu另外两个流媒体打包价格则为12.99美元,与Netflix最受欢迎的套餐价格相当,低于HBO Max日前公布的16-17美元。

北美流媒体价格一览

而据极客公园报道,Disney+第一年计划上架已多达 7500 集电视节目、25 个原创剧集、10 部原创电影和特别节目以及 400 部老片和 100 部近年院线新片。Disney+ 内容负责人 Agnes Chu表示,福克斯旗下经典 IP 也将登陆Disney+,如 30 季的《辛普森一家》。此外,Disney+上线后还会集结漫威、皮克斯、星球大战等独家IP,加上ESPN+和Hulu两个平台的内容,其广度是目前任何一家流媒体都难以相提并论的。

除收回经典内容外,迪士尼近期还频繁发布新项目内容:迪士尼真人+CG电影《小姐与流浪汉》将于11月12日在Disney+上线;《小鬼当家》《博物馆奇妙夜》《小屁孩日记》和《儿女一箩筐》等经典作品也宣布重启;而为迪士尼在全球范围内狂揽数十亿票房的漫威也将战场转向流媒体,洛基、希芙、幻视和猩红女巫、火箭浣熊和格鲁特等角色都将推出独立剧集。

除了迪士尼,觊觎流媒体市场这块蛋糕的还有AT&T、苹果、亚马逊等公司,但目前各家均存在不少问题。

首先是AT& T,与HBO融合后推出的HBO Max定价是北美流媒体中最高的一个,AT& T对更多大众化内容的要求,亦让HBO面临着品牌稀释的风险。而苹果和亚马逊作为科技公司,内容生产能力较其他有制片经验的公司逊色得多,“砸钱”成了这两家公司突围的共同策略。据报道,苹果投入60亿美元用于AppleTV+上原创节目制作,但目前除了已经公布的导演斯皮尔伯格、脱口秀女王奥普拉、《老友记》主演詹妮弗·安妮斯顿将与苹果进行合作,尚无其他成熟项目面世,到11月上线,平台将仅有5个原创节目;亚马逊也曾放话称要做出诸如《权力的游戏》这样的头部作品,因此投资10亿打造《指环王》剧集,电影方面也要转向商业电影。而现状是,尽管已经推出了《了不起的麦瑟尔夫人》《好兆头》等口碑好剧,但目前尚没有能比肩《权力的游戏》的爆款。

《了不起的麦瑟尔夫人》

相比这些半路出家的科技公司,迪士尼的制作能力无疑已经经过市场验证,因此,手握海量内容还占据价格优势的迪士尼,是目前战局里Netflix最强劲的对手。

已经有人将宝压在了迪士尼身上。摩根士丹利分析师Benjamin Swinburne预测,Disney+、Hulu和ESPN +打包订阅量将在五年内达到9500万,超越Netflix成为这场流媒体大战的赢家。

Netflix传奇能否延续?

面对巨头攻势,此时的Netflix显得有点腹背受敌。因为,随着增长率最高的几年过去,这家以“破坏性”创新为发展根基的公司也迎来了会员增长瓶颈期。

根据对数资产的分析,美国付费电视规模顶峰时期有9500万用户,按美国有线电视巅峰时期76%的渗透率对标流媒体业务,Netflix美国付费用户数天花板约在7300万,也就是说,Netflix在美国国内还有约1300万增长空间(Netflix二季度美国付费用户为6010.3万)。再结合二季度财报并不尽如人意的用户数据,Netflix在美国本土市场恐难再较大突破。

不仅用户数愈发逼近天花板,大量原来的合作伙伴如今刀剑相向,纷纷收回散落在外的授权剧,对Netflix来说无异于釜底抽薪。

在这样的情况下,Netflix是否有可能继续突围?

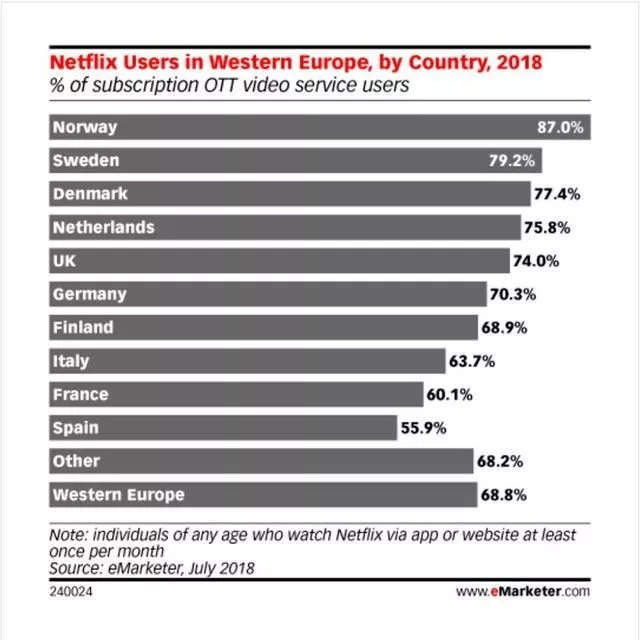

如果把格局放到全球来看的话,Netflix当然还有增长空间,并且增长空间巨大。据数据机构预测,2021年,全球流媒体市场规模将从2016年的300亿美元上涨至700亿美元。而Netflix目前在海外市场的优势较其他流媒体更大——eMarketer数据显示,Netflix在西欧各国流媒体付费用户数均占到了整个市场的半数以上,调查机构Digital TV Research于2018年发布的《撒哈拉以南非洲地区付费电视行业预测》的报告亦显示Netflix在中东和北非地区占据着主导地位。这一点也可以从Netflix全球付费用户的分布中看出:二季度Netflix全球总会员数为1.5亿,海外用户约为9000万,占据了付费用户大头。

Netflix在西欧各国的市场份额

截止到今年,Netflix的业务已经扩张到全球190多个国家,业务范围涉及美洲、欧洲、非洲以及亚洲。自2016年进入亚洲以来,Netflix在日本、新加坡、印度、韩国、中国台湾等地均设立了办事处,并开始针对当地市场进行原创内容制作。而过去几年,Netflix在海外的原创剧集质量也证明了它拥有充分本土化的内容能力。

例如,最近在网络上引发广泛讨论的《全裸导演》就是Netflix基于日本特色进行创作的。剧集以日本“AV界皇帝”村西透为原型,讲述这位传奇导演怎样用色情电影挑战日本传统性文化观念,该剧在豆瓣、IMDb上的评分均为8.0。此外,Netflix也抓住了日本二次元内容需求量巨大的特点,参与制作动画制作,并且一改日本过去上下游公司“集资”制作的制作委员会模式,由Netflix出资,一次性排播,给动画制作公司留出了相对充足的制作周期和预算。这一模式吸引了不少日本知名动画公司,目前已经推出且得到好评的项目就包括《恶魔人》《机动奥特曼》《怪兽惑星》等。

《机动奥特曼》

在韩国,去年播出的Netflix原创剧集《王国》借着《釜山行》的东风,上演了一场宫廷僵尸大戏,豆瓣、IMDb评分分别为8.5、8.3,且Netflix在第一季播出前就宣布续订第二季,可见公司对该剧的信心。近期推出的《喜欢的话请响铃》,则结合了Netflix惯用的黑科技元素和韩国甜剧密集发糖的特点。近日,Netflix还宣布将在中国台湾地区首次推出三部华语原创内容。

相比迪士尼在全球范围推广具有普世价值的超级英雄宇宙,Netflix“入乡随俗”的本土化战略显得更为平易近人。以印度为例,在内容上,Netflix计划于今年推出12部本土剧集和20部本土电影;在价格上,Netflix根据印度用户的娱乐预算推出折合价格不到4美元的低价套餐;Netflix还发现,印度移动端用户比例远高于其他地区,因此Netflix准备在订阅服务方面针对印度用户推出纯移动设备订阅计划。

有豆瓣网友评论,“Netflix在韩国玩古装僵尸,在日本洒色情狗血,实乃抓住精髓”。

Netflix原创剧集《王国》

毒眸观察2019年北美票房前20的影片发现,尽管票房收割机仍然以大IP、大制作为主,但《我们》《玻璃先生》《好莱坞往事》《触不可及》等具有差异化的中小成本影片也跻身票房榜前列。因此,观众对内容的需求还是多元的,仅有合家欢内容并不能满足他们的胃口。

Netflix恰提供了货架式的内容展台,且均有结合当地特色生产出内容。不仅如此,Netflix强调“内容无国界”,成立了专门的字幕翻译部门,目前可翻译语种达到27种。从内容到语言,都给观众留有更多的选择余地。反观迪士尼的合家欢套路,稳定、不易出错,但在这场流媒体大战中,是优势也是限制。这种多元的可能性,正是Netflix未来可能的胜算之一。

拓展海外市场之外,Netflix也在调整自身服务。近日,Netflix称正在考虑取消智能算法推荐,回归传统人工推荐方式。此前,基于智能算法的个性化推荐一直是Netflix的招牌之一,但长此以往,智能推荐也会让用户感觉到缺乏新鲜感。因此,Netflix打算引入人工推荐的方式重新连接用户和内容。而人工推荐机制将会采用更有编辑性的分组列表,该功能正在测试用于ios设备,用户将能够在平台上根据“动作”、“犯罪”、“纪录片”等列表进行内容选择。

用户可以自己决定《爱,死亡和机器人》播放顺序

尽管迪士尼在内容上步步紧逼,对于这个传统制片厂来说,自己的后院同样也有着不少亟待解决的问题。

从业绩增长来看,腾讯证券分析称,自2009年以来,迪士尼收入复合年均增长率(CAGR)为5.4%,其中乐园和度假区业务增长较快,CAGR为7.0%,影视娱乐增长较慢,CAGR为4.1%,媒体网络、消费品及互动媒体两块业务增速分别为4.8%和5.6%。总的来说,迪士尼业务稳健但增长乏力,过去九年间增速从未达到两位数,2017年甚至下降了1%。

除此之外,流媒体行业从来都是一个烧钱行业,Netflix2017年内容投资为89亿美元,2018年达到了120.4亿美元,涨幅达到35%,据华尔街分析师预测,2019年这个数字还将增长25%,上涨到150亿美元。亚马逊和苹果也将分别投入45亿和60亿美元进行内容制作。而迪士尼也难逃烧钱的商业逻辑,还未上线的流媒体业务就已经迎来亏损:承接流媒体业务的消费者直接对接和国际部门去年亏损1.68亿美元,预计今年到第四季度亏损将高达9亿美元。亏损来源于对Hulu、BAMTech、ESPN+等流媒体部门的投资,以及对即将上线的Disney+的布局。

不仅如此,迪士尼上月还爆出的线下业务营收造假事件。据前员工爆料,迪士尼主题乐园和度假区业务部门利用公司会计系统漏洞,系统性地夸大了数十亿美元的收入,这也从侧面反映了迪士尼的业绩并没有外界以为的那么乐观。收购福克斯之后,福克斯的亏损也变成迪士尼要消化的一部分,但福克斯表现不及预期,去年成本达到2亿美元的《黑凤凰》全球票房仅为2.52亿美元。公司预计收购福克斯后,每股盈利会减少35美分,但实际上却减少了60美分,财报显示,福克斯本季度导致了1.7亿美元的亏损。拓展流媒体业务的同时,迪士尼还要先处理好福克斯这份产业。

再从内容生产上看,迪士尼近几年的爆款均是超级英雄电影续集,以及经典动画作品真人版,因此影评人们也时常对迪士尼近几年的原创能力表示怀疑。市场对于这一点也给出了信号:今年《狮子王》在全球拿下了近16亿美元票房,但作品口碑却大不如原作,IMDb评分7.1,与1994年动画版的8.5相差不少,热度最高的一条评论也只给影片打了一星,称“影片除了制作精良没有任何亮点”。

而如毒眸上文所述,迪士尼在Disney+上的诸多动作也是在“炒冷饭”。准备在Disney+上线的作品中,一类是诸如《小姐与流浪汉》这样由动画作品翻拍的真人版;第二类是重启《小鬼当家》《儿女一箩筐》等成功推出过续集影片的合家欢作品;还有一类则是漫威、星球大战二线角色的独立剧集,本质上还是在收割漫威、星战粉丝。

在流媒体的这个牌桌上,迪士尼已然强硬地坐下,尽管不少分析师看好Disney+与Hulu、ESPN+捆绑的打法,认为成人向的Hulu和体育流媒体ESPN+弥补了Disney+套路单一的问题,但不同的出牌风格却未见得它一定有绝对的胜算。

AT&T的CEO兰道尔·史蒂芬森曾对HBO和Netflix进行过一个对比,“HBO更像卖高级珠宝的蒂芙尼,而Netflix则是品类丰富的沃尔玛”。而在毒眸看来,迪士尼更像是一个有主题的乐园商店,它一定比沃尔玛更精专,但超级百货有的东西它却不一定有。

有人赌下迪士尼,也有人认为Netflix还没有输。Banyan Hill Publishing分析师就认为,新的竞争格局还有可能会推动Netflix走向新的发展方向,不排除引入广告业务和提价的可能性。华尔街分析师Mark Kelley亦认为,广告业务可能会成为Netflix决胜流媒体大战的重要砝码,预计会给Netflix带来每年10亿美元的收入。

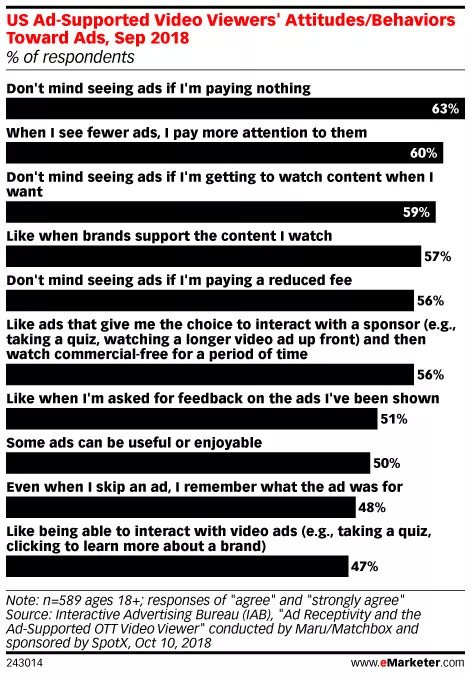

尽管根据eMarketer的调查,用户似乎并没有想象中那么抗拒广告,逾半数受访者认为如果在价格上得到优惠,则不介意广告出现。但一直以来盈利都靠付费内容而非广告的Netflix要迈出这一步,也就意味着颠覆了自己根本的商业模式,Netflix愿意踏出这一步吗?

美国用户介意广告吗

2014年,《网飞传奇》曾让外界看到了这个起家于碟片出租业务的公司的破坏性能量,它干掉了挡在自己面前最大的电影出租巨头百视达,又追上了HBO。但现下可能才是Netflix最危局之时,面对巨头围剿,它还能再创造新的传奇吗?

书籍已完结,但商业世界的故事永远不会停步。