文 | 财联社 张克瑶

8月29日清水源(300437.SZ)2019年半年报公布,公司实现营业收入7.6亿元,同比下降0.8%,实现归属于上市公司股东的净利润7206万元,同比减少34.01%。

这是清水源自2015年上市以来,历次半年报净利润同比降幅最大的一次。清水源证券部工作人员称,上半年业绩下滑在于公司产品价格相比去年同期出现回调,目前公司下游需求稳定。不过,清水源在半年报依然有提醒下游行业景气度对产品价格的影响。

上半年净利润同比降幅史上第一

对于A股市场来说,清水源是一家年轻的创业板上市公司,公司主要产品为水处理药剂,广泛应用于石油、化工、钢铁等行业,2015年上市以来业绩持续增长。

资料显示,2015年度至2018年度,清水源营收依次为3.98亿元、4.79亿元、8.41亿元、17.12亿元,归属于上市公司股东的净利润分别为3912.16万元、4523.68万元、1.13亿元、2.47亿元。2018年业绩是同比增幅最大的一年,营业收入、归属于上市公司股东的净利润同比增长149.11%、284%。

但从2019年开始,清水源净利润增速开始下滑。2019年第一季度,清水源归属于上市公司股东的净利润3256.46万元,同比减少34.85%;2019年上半年,清水源归属于上市公司股东的净利润7206万元,同比减少34.01%。

财联社记者查询清水源历次半年报发现,除2016年上半年净利润同比减少8.74%,2019年上半年净利润同比降幅是最大的一次。

从清水源主营业务来看,2019年上半年水处理剂及衍生产品营业收入3.36亿元,同比减少18.61%,而2018年上半年该项收入4.12亿元,同比增长68.47%;从清水源并购标的来看,相比2018年上半年,河南同生环境工程有限公司、陕西安得科技实业有限公司、安徽中旭环境建设有限责任公司3个子公司在2019年上半年的营收、净利润均有上升。

清水源证券部工作人员表示,上半年公司业绩下滑是受主营产品价格回落影响,2018年主营产品价格处于历史高位,到了今年价格出现调整,各个子公司业绩稳定,所以说上半年公司业绩下滑主要是因为产品降价。

上下游挤压产品价格影响利润空间

产品价格波动风险是清水源面临的首要风险。清水源在半年报中表示,虽然公司水处理剂产品应用广泛,但产品原材料价格和下游行业景气度都会造成公司水处理剂产品价格出现波动。

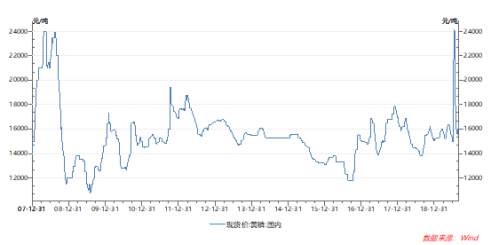

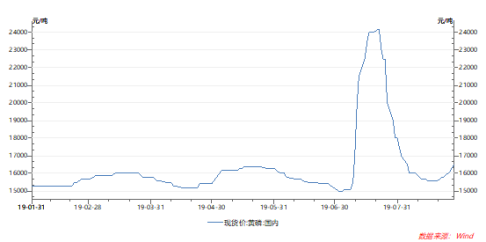

黄磷作为水处理剂的主要原材料,近几年现货价格波动明显。wind数据显示,黄磷现货价自2017年开始爬升后出现振荡,并在今年7月涨幅较大。国金证券研报显示,受环保趋严、行业产能出清影响,黄磷价格大幅上涨。

国金证券研报认为,随着全球水资源短缺问题日益严重以及人们对环境的关注度逐步提升,全球对水处理药剂需求持续增加,中国水处理药剂市场处于快速增长的阶段。

根据BBC Research的数据,2015年至2018年全球水处理药剂市场规模为268.5亿美元、284.9亿美元、324.5亿美元,预计到2023年将达到465.6亿美元,复合增长率为6.2%;研究机构MarketsandMarkets数据显示,2017年中国的水处理药剂市场总规模为37.1亿美元,到2022年将达到55.49亿美元,复合增长率为8.38%。

某券商环保行业分析师表示,水处理剂的下游需求主要在钢铁、煤化工、石油冶炼等传统行业,但受环保监管、去产能等因素影响会导致行业开工率不足、进而造成水处理剂需求减少。此外,一位从事水处理剂生产的业内人士告诉财联社记者,进入今年水处理剂行业竞争激烈,尤其是中游经销商数量激增,经销商为了抢占客户进行降价,造成水处理剂产品价格混乱。