文 | 尹举新@环球老虎财经

8月28日晚间,福耀玻璃公布其2019年中报。由于8月22日上映的纪录片《美国工厂》以福耀玻璃为主角,并且火遍全球。因而,这份中报也汇聚了众多投资者的眼球。

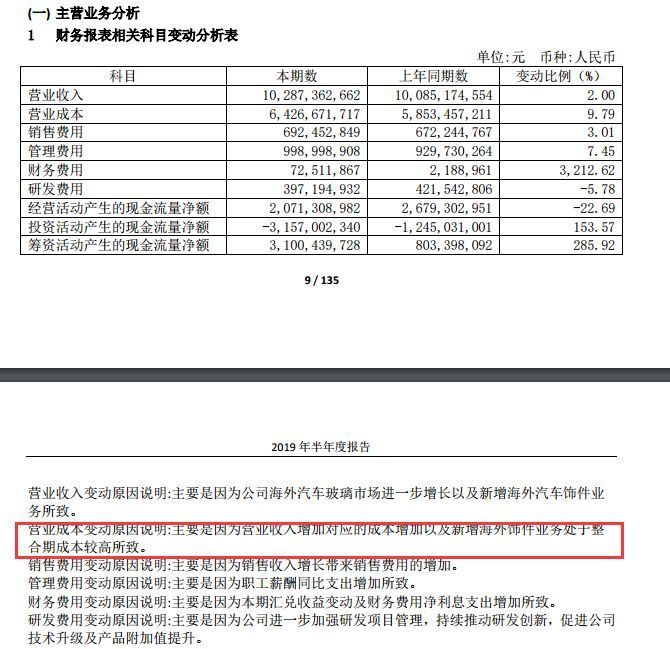

中报显示,福耀玻璃营收102.87亿元,同比增长2%;净利润15.06亿元,同比下滑19.43%。今天上半年汽车产业链普遍不佳,对标同行,福耀玻璃的中报表现并不差。特别是福耀玻璃这样的重资产行业,营收的增减更为关键。相比汽车零部件行业龙头华域汽车中报营收下降,福耀玻璃营收上仍保持增长态势。

而营收的增长,或与其“美国工厂”有关。数据显示,2018年上半年,上市公司汽车玻璃的国内、国外市场占比分别为61.35%:38.65%;而2019年上半年,已经转变为51.74%:48.26%。可以看出,国外市场在福耀玻璃的营收结构中愈发重要。

或许,这就是福耀玻璃建设“美国工厂”的意义。而福耀玻璃的股价,最近受自纪录片《美国工厂》影响颇深。自8月22日上映以来,福耀玻璃股价从21.35元上涨至8月28日收盘的22.72元,市值增加了34.77亿元。

净利润的下降,主要是由营业成本上升所致。数据显示,相比去年同期,福耀玻璃净利润下降了3.63亿元,营业收入增加了2亿元,营业成本则提高了5.73亿元。对于营业成本上升,上市公司表示主要是因为营业收入增加对应的成本增加以及新增海外饰件业务处于整合期成本较高所致。

查询资料可知,新增海外饰件业务应该是2019年年初,福耀玻璃收购了德国SAM。也就是说,上市公司净利润的下滑,很大程度上是因为处于收购整合期所致。

玻璃的竞争力

最近,随着Netflix原创纪录片《美国工厂》上映,作为故事主角的曹德旺和福耀玻璃火遍全球。影片讲述的是曹德旺2015年接下位于美国俄亥俄州倒闭的通用汽车工厂,通过两年的努力,不仅为当地的失业工人提供就业岗位,而且实现公司扭亏为盈的励志故事。

作为全球第二大汽车玻璃生产厂商,曹德旺通过三十年的打磨和深耕,将汽车玻璃产品做到极致。目前,福耀玻璃是中国第一大汽车玻璃生产厂商,市场占有率高达63%;在全球市场占有率也高达20%。福耀玻璃的客户,囊括了包括宝马、大众在内的全球知名前八大汽车生产厂商。

公开信息显示,福耀玻璃创建于1987年。早在建厂之初,曹德旺便把专注、专业作为福耀玻璃的发展战略。经过30年的发展,福耀玻璃凭借先进的工艺和过硬的品质,先后通过ISO9002、QS9000、VDA6.1、ISO14001、TS16949体系认证,以及美国DOT标准、欧共体ECE标准、澳大利亚SAA标准、中国GB9656及中国3C标准的认证,并获得世界八大汽车厂商的认证。一般而言,获得一项认证的时间为三年左右,这对新的汽车玻璃生产厂商构成了强大的壁垒。

同时,由于汽车玻璃产品单价相对较低和重量较重的原因,受运输成本制约,产品的辐射半径相对较小。为此,福耀玻璃却采取“厂旁建厂”的策略,紧靠汽车生产厂商建立工厂,直接对接汽车生产厂家。据福耀玻璃官网介绍,在国内,公司主要在长春、通辽、沈阳、本溪、天津、北京、郑州、苏州、上海、荆门、福清、广州、香港和重庆设立生产基地或分公司;全球布局上,则在日本、韩国、俄罗斯、德国、美国的密歇根州、俄亥俄州和伊利诺伊州设立工厂或分公司。

另外,由于汽车生产厂商要求设计能力与公司相匹配,为达到要求,汽车玻璃生产厂商需要投入大量资金用于研发设计。为此,福耀玻璃在全球设立了四大研发和设计中心,为宾利、奔驰、宝马、奥迪、通用等世界知名品牌匹配相应的产品设计。据福耀玻璃2018年年报披露,报告期内公司研发投入为8.88亿元,占应收的比例为4.40%。

在构建核心竞争力中,福耀玻璃还一直把进行全产业链布局、降低成本作为公司的重要发展战略。据华金证券研报,国内市场上,福耀玻璃、日本的旭硝子、法国的圣戈班、信义玻璃和日本的板硝子市占率合计占95%;在全球市场上,旭硝子以22%的市场份额居榜首,福耀玻璃、板硝子和圣戈班则分别以20%、19%和16%的市场份额平分秋色。然而,从毛利率来看,福耀玻璃42.22%的毛利率水平,却远高于旭硝子的27.57%、板硝子的26%和圣戈班的23%。

为何福耀玻璃的毛利率如此之高?这主要得益于公司的全产业链布局。据悉,在汽车玻璃成本构成中,浮法玻璃的占比为35%,是汽车玻璃的重要原材料;硅砂约为浮法玻璃生产成本的8%,是浮法玻璃的重要原料。对此,福耀玻璃则通过对“硅砂、浮法玻璃、汽车玻璃设备、汽车玻璃成型”产业链的各个环节进行深度布局,层层降低成本。例如,公司在海南文昌、湖南溆浦和辽宁本溪设有三个硅沙厂,通过自制硅砂一方面保证硅砂持续稳定供应,另一方面进一步降低浮法玻璃的生产成本。又如,公司70%以上的机械加工设备为自主研发生产,这些设备的成本仅相当于外部采购成本的25%。据2018年财报披露,报告期内浮法玻璃产品实现营收32.21亿元,其中29.21亿元产品用于汽车玻璃生产,内部消化占比高达90.69%。

30年磨一剑

专注、专业,30年如一日地做好一个产品,或是福耀玻璃取得成功的关键。2018年财报数据显示,报告期内汽车玻璃产品实现营收193.52亿元,营收占比95.68%。单一产品占比如此之高,无论是汽车玻璃厂商,还是其他上市公司中,并不多见。

以营收占比相对较高的板硝子为例,其玻璃产品的营收总占比,也仅51%。而全球排名第一的旭硝子,汽车玻璃产品的营收占比则仅为26%。至于圣戈班,汽车玻璃业务占比更是仅有5%。由此可见,在全球汽车玻璃寡头中,福耀玻璃无疑是最为专注的一家。

不过,相比福耀玻璃如今超200亿的营收,30年前的福耀玻璃,却是另一番景象。

据福耀玻璃创始人曹德旺接受采访时自述,福耀玻璃创建之前,是一家亏损严重的玻璃小厂。1983年,曹德旺成为公司的一名销售员。此后,曹承包了这家亏损累累的小厂,第二年实现营收20万元。

而曹德旺与汽车玻璃的渊源,却颇为神奇。据传1986年曹德旺出差,在火车站偶然听到“别挡路,打碎了你赔不起”的叫声。出于好奇,前往打听,发现原来说的是汽车玻璃。那是一个“以洋为尊”,物资短缺的年代。彼时一块汽车玻璃的售价是1000多元,对于月薪只有几十元的工薪阶层来说,这无疑是一笔天文数字。受该事件启发,曹德旺突然灵光一闪,敏锐地感觉到“发财”的机会要来了。

1987年,一家名叫“福建省耀华玻璃工业有限公司”的汽车玻璃生产厂注册成立,这也是福耀玻璃的前身。

1993年,福耀玻璃在上交所上市,迎来属于自己的高光时刻。随后,在1994年,福耀玻璃开始海外征程,产品出口到美国售后市场。2000年,在曹德旺的带领下,扶摇长春公司正式成立,跨出建立全国生产基地的第一步。从2002年开始,福耀玻璃又开始配套国外汽车制造商现代摩比斯;2005年,再次拿下德国奥迪,向高端品牌进军。

2006年至2008年,福耀玻璃开始全球布局。在此期间,德国、日本、美国子公司分别成立。2013年,公司又在俄罗斯工厂投产。2015年,在考察美国市场后,接受倒闭的原通用公司厂房,也即《美国工厂》所述的工厂原形。2018年,福耀欧洲新工厂正式投产。2019年,在第一大客户大众的撮合下,收购一夜烧掉厂房,濒临破产的德国SAM,拓展新的成长空间。

截至目前,福耀玻璃已是全球排名第二的汽车玻璃巨头。在快速发展的背后,始终离不开一个人的掌控——曹德旺。

据公开信息,曹德旺的父亲曹河仁,曾是上海著名品牌永安百货的股东之一。后来为逃兵慌,由上海乘轮船回老家福清,由于家产放另一艘船上丢失,曹家从此败落。

据曹德旺自述,父亲尽管家道败落,却是其生意和做人方面的导师。例如,向人借钱时,先看自己有没有这个钱可借,另外是不要写借条和找人担保。因为如果这样,一旦借款人还不起钱,会同时失去两个朋友。另一个对其影响极深的是祖母。据说其祖母曾有两大愿望,一是曹家子孙逢赌必输,一是有钱就有人借。

而这些家训,或影响到曹德旺此后的经营和用人。在福耀玻璃发展初期,曾有人告状,诽谤其贪污。曹德旺于是自带账本和关键材料,前往县委书记处自证清白。20世纪初,公司同样遭遇加拿大和美国反倾销大案,曹德旺带领下福耀玻璃奋起反击,耗资亿元赢得官司,在国际上建立了良好的口碑和声誉。在用人方面,曹德旺则是用人不疑。例如白照华,一到公司便委以重任,这让毫无经验的白照华颇为感慨,追随至今。而在加入福耀玻璃之前,白照华是职业军人,从军26年。

美国工厂继续释放产能?

从2018年营收来看,福耀玻璃海外业务同比增长24.42%,大幅超过境内汽车玻璃收入的增长。处于焦点中心的“美国工厂”的发展,也成为市场关注重点之一。

福耀玻璃俄亥俄州的工厂布局,始于2013年。当年,该公司耗资2亿美元,在原通用汽车厂房中新建汽车玻璃生产基地,2014年又追加5600万美元收购美国PPG工业两条浮法玻璃生产线,并追加2亿美元将其升级改造成汽车玻璃生产线。

对原有厂房巨资投入和升级改造,投产后福耀玻璃美国终于获得盈利。2018年,福耀玻璃美国为公司贡献净利2.46亿人民币。不过,从产能设计上来看,仍有上升空间。根据设计规划,福耀玻璃美国的产能为550万套,但2018年仅释放产能310万套。

华金证券研报更是指出,未来福耀玻璃美国将有望进一步提升市场占有率。据其分析,该工厂2019年有望实现产能480万套,单价提升至707.68元人民币;2020年实现产能550万套,单价提升至735.99元人民币。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。