记者 刘林

国家金融与发展实验室与中国社会科学院经济研究所8月27日发布报告称,今年二季度,我国实体经济部门杠杆率升幅显著放缓,与宏观经济放缓一致;金融部门继续缩表,杠杆率收缩态势加剧。

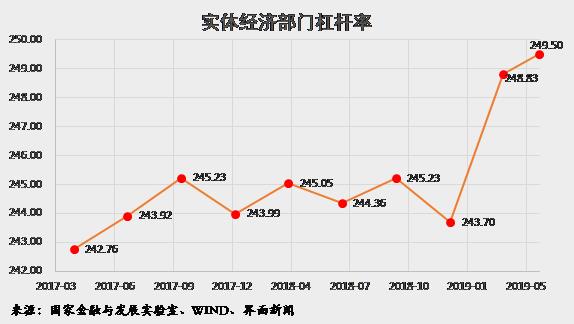

两家研究机构发布的《2019年二季度中国杠杆率报告》显示,二季度末,实体部门宏观杠杆率249.5%,较一季度微幅上升0.7个百分点,与一季度较上年末上升5.1个百分点相比,虽然杠杆率水平略有上升,但过快增长的势头已经得到控制,整体债务水平得到稳定。

二季度实体经济部门杠杆率趋稳与宏观经济放缓的一致,再次凸显了去杠杆的两难——削减债务容易导致宏观总需求随之下降,从而拉低经济增长,而经济增长下降通过拉低名义GDP增速反而抬高了杠杆率。报告认为,这种困境导致仅仅通过控制债债务水平而降低杠杆的政策有可能造成拉高杠杆率的结果,这就要求稳杠杆要处理好分子与分母之间的辩证关系。

从实体经济的三大部门——企业、居民、政府来看,二季度末,企业部门杠杆率155.7%,较上年末增长了2.2个百分点,但与一季度末相比,回落了1.18个百分点,重回去杠杆,这主要是由民企去杠杆引起的。

在企业部门债务中,国企的比重从一季度的68.2%上升至69%,而民企债务却在下降。报告指出,民营企业与国有企业资产收益率有着天壤之别,由于国企生产效率较低,其债务并未产生应有的经济绩效,因此,需要突出竞争中性,扭转杠杆率错配的局面,将杠杆与效率匹配起来,优化债务资金配置。

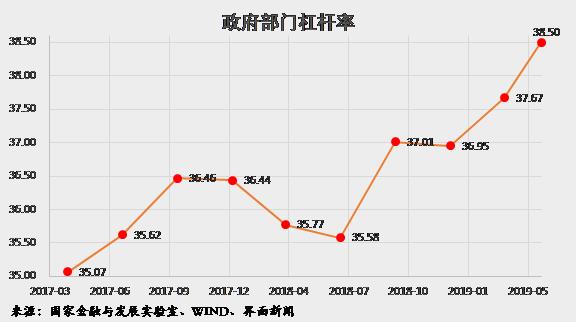

政府杠杆率继续上升。政府总杠杆率从一季度末的37.7%升至38.5%,上升了0.8个百分点,上半年共上升了1.5个百分点。政府杠杆率的上涨主要源于地方政府杠杆率,其从2018年末的20.4%上升至22.0%,半年累计上升1.6个百分点,而中央政府杠杆率微降0.04个百分点。

二季度末,居民杠杆率为55.3%,较上年末增长了2.1个百分点,较一季度末增长了1.02个百分点。报告认为,短期消费贷款依然是拉动居民杠杆率上升的主要动力。

对于金融部门,资产方统计口径下杠杆率降至58.74%,降幅明显加大,从一季度的下降0.1个百分点扩大至二季度的1.8个百分点。报告指出,银行表外业务明显收缩。

在金融去杠杆和局部“拆弹”过程中,由于金融机构的风险偏好下降等方面的原因,作为中低等级信用主体的民营企业,他们的信用利差处于不利的地位。

报告指出,包商银行事件打破了同存刚兑,由于商业银行尤其是中小银行转嫁负债成本、被动缩表特别是资产端收缩,带来了流动性梗阻,加剧信用分化,民营企业风险溢价进一步上升。因此,在局部“拆弹”的过程中应避免过于激烈和简单粗暴,以防止风险传染并对实体经济造成不必要的误伤。

展望全年,报告预计,即便下半年仍然严控,宏观杠杆率的升幅也可能会超过7-8个百分点。报告认为,对于稳杠杆要有通盘考虑,特别是从提升稳增长助力的角度,需要容忍杠杆率的适度抬升。考虑到我国杠杆率的问题和风险重点不在杠杆率水平而在杠杆率的结构;宏观杠杆率与微观杠杆率的偏离主要在于效率之不足。因此,未来应将重点放在体制、结构与效率上。